國信期貨:玉米:秋糧上市壓力仍存 繼續下行空間有限

一、行情回顧

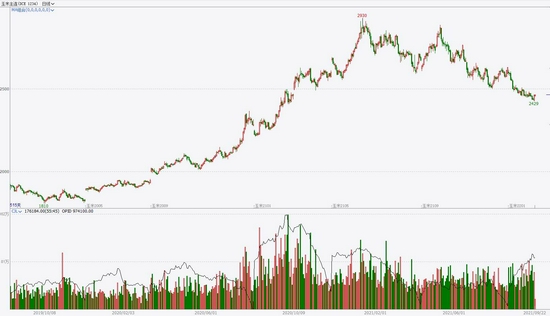

2021年以來,國內玉米以震盪走低爲主,北方港口現貨價格在2月達到高點3020元,隨後在養殖利潤惡化、飼料替代加快的壓制下走弱,到三季度低點達到2520元左右,波動區間在500元左右。期貨走勢形態大致與現貨一致,但節奏較現貨領先。主力連續合約高點出現於1月中旬,其中因北方部分地區疫情導致物流受阻,引發恐慌性備貨,加之東北產區用糧企業庫存偏低,在全年供需緊張的預期下加大補庫力度,期貨盤面趁機推高,但隨後物流問題緩解、華北非瘟疫情復發打壓需求預期,期貨開始回落,一直到3月底見到低點。之後隨着美國農業部種植意向調查報告出爐,利空擔憂解除,盤面開啓一輪反彈,直至升水現貨後,貿易商套保入場結束了反彈勢頭。之後隨着替代的深化及生豬養殖利潤持續惡化,貿易商手中存糧走貨不暢,資金壓力逐漸加大,玉米開始重回弱勢。

圖:玉米期貨主力合約走勢

資料來源:文華財經

二、國內玉米市場動態

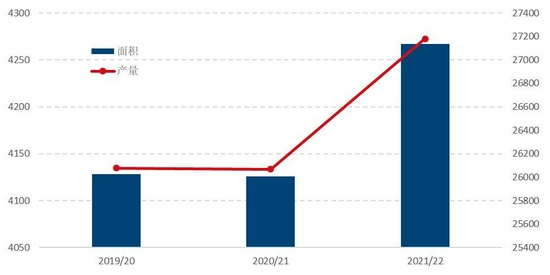

1、產量:種植面積增加 新作產量預期較好

由於2020年下半年以來國內玉米價格大幅上漲,農民種植玉米的意願大幅上升。按照農業農村部的9月的月度供需報告預估,2021/2022年國內玉米種植面積將達到4267萬公頃,較上年增加140.6萬公頃,折2000萬畝,假定今年天氣中性,則產量在2.7億噸,較上年增加1100萬噸。從今年整體天氣狀況來看,主要產區雨水充足,有望獲得較好收成。

圖:新作面積(單位:萬公頃)

數據來源:農業農村部 國信期貨

圖:土壤墒情

數據來源:中央氣象臺 國信期貨

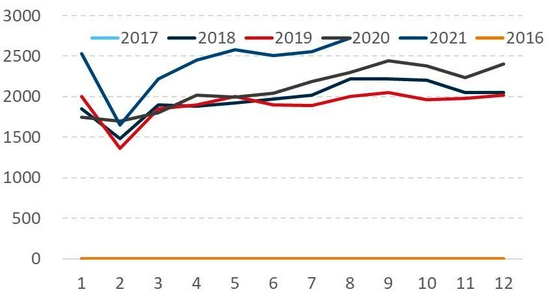

2、進口:四季度進口有望減少

由於國內存在着較大的產需缺口,及國內玉米價格保持在較高的水平,2020/21年國內進口玉米大幅增加。根據海關統計,2019/20年進口759萬噸,20/21年至8月進口2600萬噸,按照裝船數據估算,9月進口量在200-300萬噸,因此預計20/21年全年進口在2800-2900萬噸。從2021/22年來看,目前中國已經採購了約1200萬噸美國玉米,加上未來採購及從美國之外的地區的採購量,預計2021/22年國內玉米進口仍將超過2000萬噸。不過,目前正臨近國內新玉米上市期,預計四季度進口量將處於較低水平。

圖:玉米進口量(單位:萬噸)

數據來源:海關總署 國信期貨

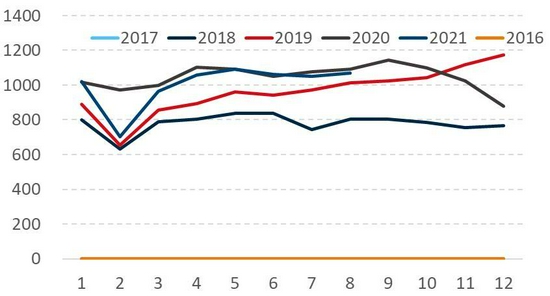

圖:美玉米對華出口訂單(單位:萬噸)

數據來源:USDA 國信期貨

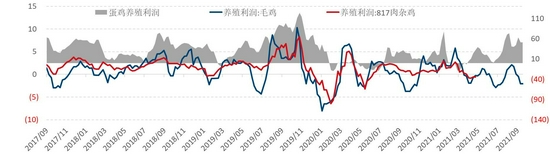

3、需求:養殖利潤轉差 需求預期下調

根據飼料工業協會的統計,截至8月國內豬料產銷量累計達到8408萬噸,同比增加69%,增幅有所下降。年初以來國內生豬價格大幅下跌,全國均價最低下跌到12元/公斤以下,行業養殖利潤亦大幅虧損,從自繁自養利潤及外購仔豬育肥利潤來看,甚至達到了歷史最大虧損額度。由於豬價的下跌及豬料價格高位,預計四季生豬體重仍以下降爲主,單頭出欄生豬的飼料消費強度減少,但鑑於存欄仍處於增長,預計下半年國內豬料的消費保持平穩或小幅增長。不過從長期來看,國內生豬利潤仍處於較差水平,能繁母豬存欄出現拐點,豬料需求預期長期來看較爲悲觀。從禽料來看,1-8月國內禽料產量在8022萬噸,同比下降5%,主要是由於養殖利潤惡化,產能有所收縮,其中蛋雞存欄明顯低於上年,使得蛋禽料下降8%。

圖:生豬季度存欄數量(單位:萬頭)

圖:飼料月度產量(單位:萬噸)

圖:豬料月度產量(單位:萬噸)

圖:禽料產量(單位:萬噸)

圖:生豬養殖利潤

圖:禽料養殖利潤

資源來源:wind,統計局,飼料工業協會,國信期貨

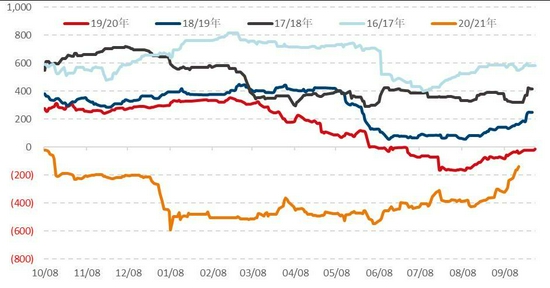

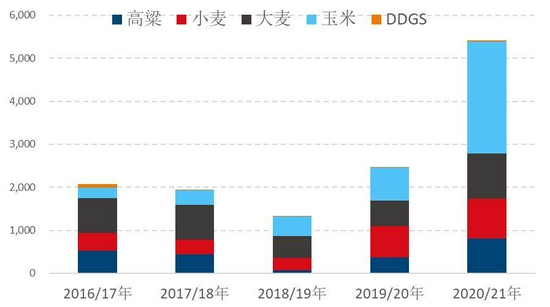

4、替代品:玉米小麥價差縮小 但反向替代還未大量開啓

隨着玉米價格的回落及小麥維持偏強震盪,玉米相對於小麥的價差開始收窄,以山東地區爲例,9月中旬,玉米主流價格在2520元,小麥在2610元,玉米較小麥低90元,而在今年上半年大部分時間裏,玉米都高於小麥近400元。由於小麥蛋白含量高於玉米,用小麥替代玉米會節約一定量豆粕,爲了衡量小麥替代玉米綜合效益,一般可用小麥-(0.83*玉米+0.17*豆粕)的價差來評估,而根據山東地區的玉米、小麥及豆粕價格來計算,目前玉米與小麥價差雖然收窄,但尚不足以刺激玉米對小麥反向替代。在豬價大幅好轉、利潤明顯恢復之前,豬料領域還是需要精打細算,玉米想奪回失地還需要進一步的性價比優勢。除小麥之外,南方地區進口高粱、大麥甚至豌豆也在大量擠佔國產玉米的市場份額,根據部分機構的預估,2020/2021年,進口大麥、高粱將可能替代接近1000萬噸的玉米。總體來看,國產、政策拍賣及進口替代性穀物將成爲補足國產玉米缺口的主力,理想情況下,可替代約近5000萬噸的國產玉米。對於即將到來2021/22年,考慮到國內小麥庫存已經有較大消化,後期替代的主力將轉向陳化稻穀。

圖:考慮蛋白因素後小麥與玉米的優勢(單位:元/噸)

數據來源:WIND 國信期貨

圖:替代性穀物進口(單位:萬噸)

數據來源:WIND 國信期貨

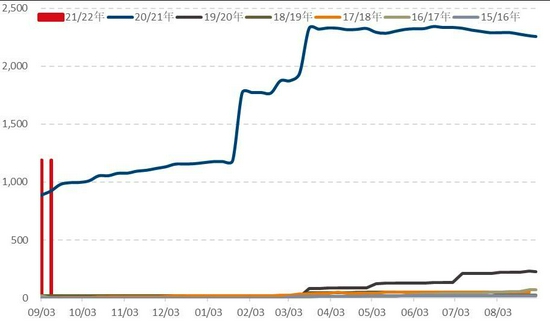

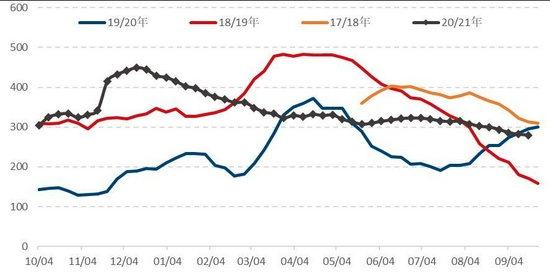

5、庫存:深加工企業庫存偏低

截至到9月17日,北方港口玉米庫存爲280萬噸,略低於19/20年同期,集港及發貨水平都處於較低水平,反映了南方市場對東北玉米需求仍處於低位。南方港口方面,廣東港口內貿玉米庫存爲12.1萬噸,外貿庫存46.9萬噸,內外貿玉米庫存合計在59萬噸,處於近年同期中性水平。深加工庫存方面,根據我的農產品網統計,全國歸入統計的96家深加企業的庫存已經達到339萬噸,已經下降至近三年偏低水平,因下游需求表現較弱,企業主動降低庫存爲主。

圖:北方港口庫存(單位:萬噸)

數據來源:我的農產品網 國信期貨

圖:南方港口庫存(單位:萬噸)

數據來源:我的農產品網 國信期貨

圖;華北深加工企業庫存(單位:萬噸)

數據來源:我的農產品網 國信期貨

圖:東北深加工企業庫存(單位:萬噸)

數據來源:我的農產品網 國信期貨

三、結論及展望

從新作產量預估來看,今年由於播種面積增加,生長期間個別地區雖有旱澇災害,但總體天氣上無大礙,全國玉米產量預計較上年有較爲明顯的增加。從需求來看,國內豬價低迷,預計四季生豬體重仍以下降爲主,單頭出欄生豬的飼料消費強度減少,但鑑於存欄仍處於增長狀態,預計四季度國內豬料的消費保持平穩或小幅增長,但從2021/22年整個市場來看,由於生豬產能拐頭,豬料消費將較上年有所縮減;禽料總體利潤水平相對中性偏差,預計亦無太多亮點。而深加工產能維持穩定,加工消費由利潤調節,總體需求偏穩定。因此,2021/22年的整體供需缺口明顯收窄,但亦不大可能明顯過剩,這意味着玉米價格高位區間波動的可能性較大。從節奏上來看,目前國內處於新舊作物銜接期,目前舊作仍有一定餘糧,整體供應潛力充足,而新作逐漸上市,並將在後期繼續增多,階段性供應壓力仍存。但從玉米的價格來看,目前或已經接近下行階段的尾聲,一方面盤面價格已經下行到略低於新作集港成本的位置,另一方面,通過與小麥價格的對比,玉米價格已經離找回性價比優勢不遠。綜合而言,玉米短期偏弱震盪爲主,進入10月中下旬,玉米價格或兌現季節性上市低點,並迎來上漲的契機。操作上,關注C2201的逢低買入機會。

國信期貨 覃多貴