潤澤科技“借殼”普麗盛:業績真實性遭問詢 業務獨立性待考量

近日,普麗盛重大資產重組事項收到了深交所的第二輪審覈問詢函,深交所就標的公司業績真實性、業績預測的合理性以及客戶集中度高等問題進行了進一步問詢。

普麗盛申請重大資產置換、發行股份購買資產並募集配套資金一事,自去年11月首次公告以來,已歷經多次審覈問詢。由於此次交易構成重組上市,標的公司是否滿足首發條件成爲審覈重點。同時,標的公司高達675.04%的評估增值率,以及近兩年迅速提升的業績、遠超同行的盈利能力也引起了監管關注。

此次交易的主要內容爲,上市公司普麗盛擬將截至評估基準日的除意大利子公司COMAN 100%股權外的全部資產及負債作爲擬置出資產,與京津冀潤澤(廊坊)數字信息有限公司(下陳“京津冀潤澤”)持有的潤澤科技發展有限公司(下稱“潤澤科技”)股權中的等值部分進行置換。然後,對於潤澤科技與擬置出資產交易價格的差額136.66億元,由上市公司向京津冀潤澤等14名交易對方發行股份購買。

由於潤澤科技的資產總額、資產淨額、營業收入指標預計均超過上市公司對應指標的100%,且此次交易將導致上市公司主營業務發生根本變化,此次交易實際上是潤澤科技“借殼上市”。

溢價率高達675% 業績預測是否合理?

潤澤科技的主營業務爲互聯網數據中心(Internet Data Center,簡稱IDC)的建設和運營。據重組報告書,2018-2020年以及2021年1-6月,潤澤科技營業收入分別爲6.28億元、9.89億元、13.94億元和9.6億元,扣非歸母淨利潤分別爲-0.6億元、1.13億元、3.62億元和3.35億元。

以2020年12月31日爲評估基準日,評估機構採用資產基礎法評估的評估值爲20.73億元,較基準日潤澤科技淨資產18.41億元增值2.32億元,增值率爲12.6%;而採用收益法評估後,潤澤科技評估值高達142.68億元,增值率高達675.04%。

此次交易最終採用了收益法的評估結果,對於選擇原因,重組報告書解釋稱,“中國IDC行業發展前景較好,潤澤科技具有較廣闊的發展前景和持續增長的空間,未來預期持續獲利能力較強。”

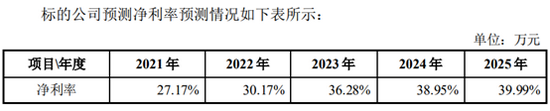

根據收益法評估下的業績預測,潤澤科技預測期的淨利率將在目前已遠高於同行業平均值的水平上繼續大幅提升,2025年將提升至39.99%。同行業可比公司2017-2020年淨利率的平均值爲14.05%,而潤澤科技2020年的淨利率早已遠超同行業平均水平,達到26.03%。

資料來源:重組報告書及相關公告

對於如此樂觀的業績預測,深交所在歷史幾次問詢中不斷要求上市公司從各個方面進一步補充說明業績預測的合理性。

根據預測數據,潤澤科技2021-2025年預測收入的增長率分別爲61.63%、61.59%、35.86%、8.78%、0.11%,預計收入增長的原因主要爲:在建數據中心逐步投產、機櫃上電率不斷提升,銷售單價也逐步提升。

對於收入的預測,深交所在最近這次問詢中要求上市公司結合標的公司與前兩大客戶(中國電信、中國聯通)相關業務合作協議的具體內容進一步論證並披露預測期內上電率、單價預測依據的合理性。

在成本端,潤澤科技營業成本中佔比最高的爲電費成本。對於電費成本的預測,深交所要求上市公司結合近期國內多地限電情況,以及國家發展改革委近期發佈的《關於進一步改善分時電價機制的通知》等文件及各地能源局的具體政策,進一步說明預測中使用目前廊坊地區單一制1-10千伏電價0.5192元/千瓦時計算是否合理、謹慎。如未來電價上漲,標的公司的盈利能力是否會受到較大的不利影響?

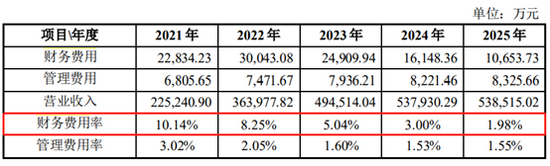

除了較樂觀的收入預測和較保守的成本預測,標的公司預測期的期間費用率更是大幅降低。預測數據顯示,標的公司財務費用率預計將從2021年的10.14%大幅降低至2015年的1.98%。

資料來源:重組報告書及相關公告

報告表示,“隨着新建數據中心的逐步交付投產,經營現金流增強,債務的清償,財務費用率逐步降低,盈利能力逐步增強”。但IDC實際上是一個重資產的行業,公司的持續成長來自不斷新建數據中心,因此大部分公司融資壓力都較大。與潤澤科技業務模式非常接近的上市公司數據港,近三年及一期的財務費用率分別爲2.64%、8.14%、10.75%和12.88%。

多項指標異於同行 深交所問詢業績真實性

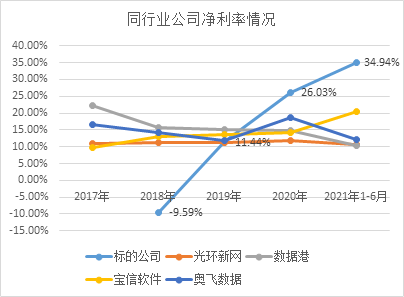

標的公司潤澤科技超高的業績預測背後,實際上是潤澤科技近兩年迅速提升的業績和遠高於同行業公司的盈利能力。然而,潤澤科技遠超同行的盈利能力實際情況又是如何呢?

2018年度,潤澤科技還處於虧損狀態,2019年公司扭虧爲盈,淨利率與同行業公司較爲接近,然而自2020年以來,潤澤科技的淨利率已大幅超出同行業公司的平均水平,淨利率提升速度過於驚人。對於快速提升的淨利率,公司解釋主要原因爲隨着在建數據中心逐漸投產,數據中心上電率不斷提升。

數據來源:重組報告書及相關公告

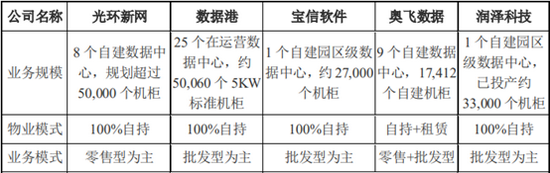

對於與同行的差異,之前的回覆文件解釋稱,淨利率差異較大是由於不同企業的收入結構、運營模式、數據中心的規模和上電率情況綜合所致。例如,光環新網2020年IDC業務收入佔比僅爲22.31%,而佔比較高的雲計算服務毛利率較低;寶信軟件2020年高毛利的IDC業務收入佔比爲27.49%。相比之下,潤澤科技收入基本全部來自於IDC業務。

此外,數據港期間費用率較高導致其淨利率較低,而奧飛數據淨利率較低主要系其IDC業務毛利率較低。

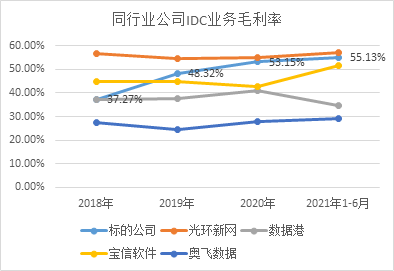

如果只對比毛利率,可發現與同行業公司相比,潤澤科技的毛利率也處於較高水平,僅略低於光環新網。

數據來源:重組報告書及相關公告

然而從具體的業務模式來看,潤澤科技以批發型爲主的業務模式實際上與數據港、寶信軟件更爲接近,但潤澤科技2020年毛利率卻比數據港、寶信軟件高出10個百分點以上。

資料來源:重組報告書及相關公告

與光環新網相比,潤澤科技由於以批發型業務爲主,機櫃的單位售價較低。據重組報告書,光環新網21A-25A型號的機櫃銷售價格區間爲6300-10833元/月/架,而潤澤科技21A-25A機櫃的銷售單價集中在5800-6900元/月/架,銷售單價差異較大,但毛利率卻非常接近。

對這一差異,深交所在近日的問詢函中就要求上市公司進一步量化說明報告期內標的公司與光環新網毛利率差異的合理性,以及在單位售價差異較大的情況下,2020年與2021年1-6月毛利率差異較小的具體原因及合理性。

IDC行業是一個重資產行業,如果從單位固定資產產生的收入這一指標來看,標的公司單位固定資產產生收入的能力也高於同行業可比公司,且變動方向與行業趨勢相反。數據顯示,2018-2020年,行業可比上市公司單位折舊攤銷產生的平均收入爲10.94元、6.71元和6.57元,逐步下降;然而潤澤科技每1元固定資產折舊產生的收入爲6.03元、7.68元和9.23元,大幅提升。

針對這一差異,深交所要求上市公司進一步說明具體原因,並請獨立財務顧問、會計師對標的公司的業績真實性進行專項檢查,並披露專項檢查報告。

高度依賴大客戶 業務獨立性到底有幾分?

如果潤澤科技的財務數據真實可靠,那麼,到底是什麼撐起了潤澤科技超越同行的盈利能力?其超強的盈利能力是否具有可持續性?

值得注意的是,通過對潤澤科技的業務模式和財務數據進行梳理,我們發現其較強的盈利能力並非來自公司在行業內較強的競爭優勢,而主要是來自其與中國電信、中國聯通等大客戶的合作關係。

據之前回覆文件解釋,潤澤科技淨利率高於同行主要是由於“大型數據中心園區運營的規模效應、所在地廊坊的運營成本較低以及與電信運營商合作的批發型業務模式”。然而,這三個因素都難以構成公司的護城河。

據重組報告書,潤澤科技位於廊坊的園區單園區規模位居全國前列,但單個園區的規模大,還不足以構成公司的競爭優勢。在IDC行業內,整體規模超過潤澤科技的第三方IDC服務商還有很多,如世紀互聯、萬國數據、光環新網等。

從運營成本來看,廊坊地區較低的運營成本並不具有可複製性,除非潤澤科技將業務侷限在廊坊地區。根據重組報告書可知,此次交易配套募集資金擬建設的兩個項目分別位於佛山、平湖,珠三角和長三角地區的電費、人力成本等運營成本基本上都高於廊坊地區。

最爲重要的,從業務模式來看,潤澤科技以批發型爲主的業務模式使其業務缺乏一定的獨立性。所謂批發型模式,就是通過與基礎電信運營商合作,向其提供數據中心服務,並由基礎電信運營商直接面向最終用戶提供數據中心及網絡的一站式服務。

在這種業務模式下,潤澤科技的客戶集中度極高。最近三年及一期,公司前兩大客戶中國電信、中國聯通的收入佔比分別高達94.35%、96.5%、96.4%、99.62%。其中中國電信的佔比尤其高,分別爲91.69%、87.34%、88.66%、93.87%。

這種業務模式的好處是,潤澤科技只負責建設與運營數據中心,並不負責拓展終端客戶。因此公司銷售費用率極低,但數據中心的上電率卻很高。

數據顯示,潤澤科技最近三年及一期的銷售費用率分別爲0.11%、0.17%、0.22%和0.10%,與同行業公司相比差距較大。極低的銷售費用率或從側面反映出潤澤科技缺乏獨立拓展終端客戶的能力。

對電信大客戶的高度依賴意味着,一旦主要客戶的經營策略發生變化、核心客戶不能如期續約,潤澤科技的持續經營能力將受到重大影響。

此外,IDC服務商的成長性來自不斷新建數據中心,但由於缺乏拓展終端客戶的能力,潤澤科技未來的擴張取決於其與電信運營商等大客戶的合作協議。