中歐基金:刺激政策實施待落地

一週市場回顧

上週滬深300指數下跌1.06%,上證綜指下跌0.94%,深證成指下跌2.20%,創業板指下跌3.64%;分行業來看,上週漲幅前三爲:

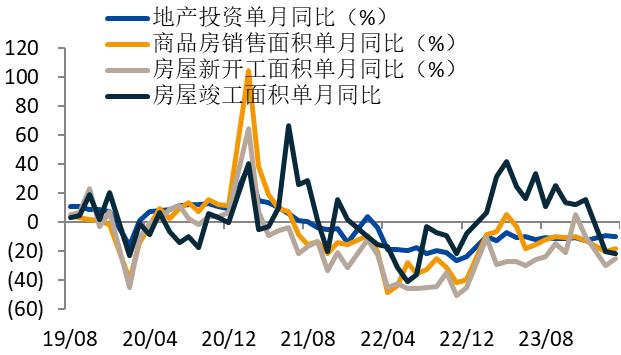

建築裝飾板塊(+6.06%)漲幅第一,主因穩增長壓力下市場預期刺激政策超預期;

鋼鐵板塊(+3.97%)漲幅第二,主因房地產和基建領域政策預期增強;

建築材料板塊(+3.93%)漲幅第三,主因房地產及基建市場相關政策預計緩解經濟壓力。

跌幅前三爲:

農林牧漁板塊(-4.72%)跌幅第一,主因行業持續處於出清狀態;

電力設備板塊(-4.68%)跌幅第二,主因成長性受制於經濟增長壓力預期;

電子板塊(-4.67%)跌幅第三,主因受制於經濟增長壓力,行業成長性看淡。

中歐觀點

上游週期行業和穩增長相關的地產、建築建材等行業持續跑贏,同時成長行業的情緒衝擊進一步增強。面對諸多事件衝擊的影響(俄烏衝突、中美關係等)以及疫情在國內的持續擴散壓力,市場風險偏好持續下降。在國常會召開後,降準降息等貨幣政策工具出臺的預期在進一步升溫。但若考慮到原材料漲價壓力、中美利差已處於偏低位置以及銀行淨息差已偏低等因素,進一步放鬆空間可能有限。當前“動態清零”政策帶來的封閉式管理對於經濟的負面影響仍在加大,這可能將延緩刺激政策實施後,實際投資端開工落地的時間點。使得市場短期的情緒面較爲低迷,但伴隨後續疫情防控工作逐漸取得成果,經濟活動的恢復後市場有望逐步浮現基本面拐點。

配置建議

短期防禦性仍較爲重要,建議關注估值、股息率等具備優勢的金融和地產等行業,此外中概股和港股在年報靜默期結束後存在大額回購的可能性,建議關注相關標的對於傳媒、地產和計算機等行業的映射。持續看好中期具備高成長性和高確定性的新基建領域,尤其是其中的能源基建、綠電和數字基建。基於市場振盪企穩往往需要較長時間的判斷,上述行業的可配置窗口期仍較長,因此無需急於“搶反彈”。

對於債券市場,國內疫情反覆經濟二次探底,從西安、吉林的經驗來看,封城到解封可能需要1個月時間,疫情拐點在封城1-2周出現,上海疫情目前尚未見拐點,而且存在外溢風險和較大的不確定性,國務院近期連開外貿、就業形勢座談會,短期內基本面仍有利,即使降準落空市場也難以出現大的回調。同時我們需要看到,再貸款、基建、地產等信用政策在發力,疫後反彈也會很快。即使參照2020年最極端的情形,利率最樂觀也是走一個V型反彈。策略上,近期久期可以提升至中性偏高水平,主要增配活躍長利率品種,信用債久期暫不做調整。未來重點關注疫情和貨幣政策,疫情見拐點、寬鬆落地基本上利率行情也將告一段落,時間上4月中旬是重要觀察期。

風險提示:基金有風險,投資需謹慎。

責任編輯:石秀珍 SF183