國人眼裏沒有植物肉,星期零們的未來在哪兒?

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 |山茶 編輯 |釗

來源:奇偶派

“腰間的肥油咔咔掉”誰能不心動,劉畊宏爆火的背後,是全民健身浪潮的推動,而健身減脂,對飲食的有着高要求,近些年來低脂零卡零糖的產品層出不窮,收割着這羣減脂的年輕人。

植物肉打得也是這個主意,怕胖不敢喫肉,但又想品嚐到肉的美味,且獲得足夠的營養也就是蛋白質,喫植物肉,這兩個需求都能滿足。

MarketsandMarkets數據顯示,2019年全球植物性人造肉的市場規模約爲121億美元,預計2025年達到279億美元的規模,行業普遍預估,全球植物肉類市場最終會超過千億美元規模。

國內植物肉品牌“星期零”今年1月完成了1億美元B輪融資,這是其第 5輪融資,另外一個植物肉品牌“植得期待”在天使輪就融資數億元。

不過,資本火熱的另一頭是消費市場的冷靜,幾年過去了,消費者對植物肉的接受程度似乎並不高。

本文將從以下幾個方面探討,消費者不買賬的情況下,爲何資本還是看好植物肉呢?

1. 植物肉企業現在怎麼樣了?

2. 國內消費者心智,植物肉培育好了嗎?

3. 風口過去,資本爲何還沒退場?

人造肉第一股涼涼

2019年5月,美國第一家人造肉公司Beyond Meat在納斯達克以25美元的發行價上市,比爾·蓋茨對其的投資曾經讓股民驚掉了下巴。

Beyond Meat上市首日暴漲163%,創下了金融危機以來美股IPO首日最佳表現,上市三個多月股價上漲超過500%,資本市場表達了對人造肉未來的態度。

不過,此後Beyond Meat股價再也沒有達到昔日高點,2021年下半年以來,股價一路下跌。

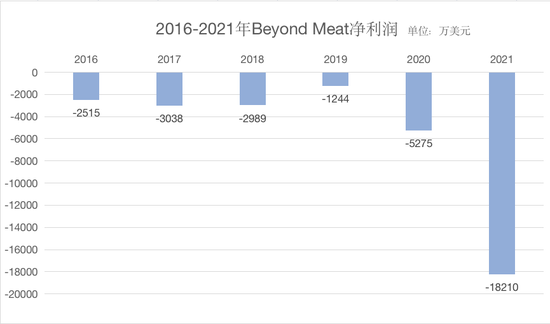

Beyond Meat股價圖

顯然,風口過去,迴歸現實,人造肉這門生意並不好做。

一方面,當下植物肉的技術發展還處於發展階段,植物肉的生產成本仍較高。比如,Beyond Meat的收入無法覆蓋其較高的成本支出,疫情的衝擊下,業績虧損持續放大,2021年虧損更是達到了1.821億美元。

數據來源:公司財報 奇偶派製圖

高居不下的成本意味着要盈利就必須高定價,反映在產品價格層面上就是:人造肉比真肉貴。以Beyond Meat和Impossible Food爲例,人造肉餅定價在12-16美元/磅,而美國牛肉碎的價格在9美元/磅。

在中國市場,Beyond Meat天貓旗艦店的人造餅爲單盒226克,售價35.9元,這個價格着實不算親民。

另一方面,價格高居不下,如何賣出,植物肉企業在營銷上花費不少。拿Beyond Meat來說,營銷費用佔營收的比例攀升至30%以上的高位,也難怪Beyond Meat持續虧損了。

迴歸到國內的植物肉企業,植物肉還是風口時,出現了星期零、未食達、珍肉等一批創業公司,也有金華火腿、雙塔食品等上市公司涉足試水。

同樣的,國內企業也面臨着技術問題。

植物肉主要以大豆、豌豆、小麥等作物中提取的植物蛋白爲原料,採用化學分離的方式,從原材料中提取人體所需的植物蛋白,再經過加熱、擠壓、冷卻、定型等一系列步驟,使其具備動物肉製品的質地和口感。

而植物蛋白天然具有腥味,如何添加改良劑增加肉的風味,同時能夠有效掩蓋腥味,並使其接近肉類的口感,是一大難題。

國內植物肉發展起步較晚,體量和技術與歐美國家差距較大,目前,大多數國內植物肉企業採用的是幹法拉絲蛋白生產,而蛋白拉絲成型時,會因爲擠壓乾燥,產生膨化效果,與真肉口感有所差距。

國內企業也在加大研發力度,雙塔食品開發出了“新幹法工藝”,通過在後期引入酸漿法,在離心後的“污水”中二次提取豌豆蛋白,將原提取效率增加 5%,星期零則開發了植物脂肪酸定向氧化技術,使得植物油脂也能擁有動物油脂般獨特的風味與香氣。

但高研發意味着高投入,此外,發力供應鏈也需要大量的資金,當前國內自建工廠的植物蛋白食品科技企業屈指可數。

此外,和國外植物肉企業大量面向B端不同,國內新興植物肉企業選擇了直接面向大衆消費者。

星期零CEO吳雁姿曾表示,“中國餐飲連鎖化程度不高,選擇也很豐富。如果只做餐飲B端,我們很難精準高效觸達到目標人羣,而且只能在就餐這一個場景接觸到消費者。”

大衆對植物肉的認可程度,則直接決定了企業的命運。當前,國內植物肉的消費者還未被培育成功,這種燒錢還能持續多久呢?

據天眼查顯示,自2019年以來,相關企業的註冊數持續減少,2021年僅有4家新註冊企業。

國人不認植物肉是“肉”

說起喫肉,它不僅提供着人體所需要的蛋白和營養,更是打工人的“幸福劑”。一點肉菜下肚,小酌一兩杯,沒有什麼比這更加“解憂”了。

自古以來,肉類也的確是中國人離不開的食物。從《報菜名》裏的蒸羊羔、蒸熊掌、蒸鹿尾兒、燒花鴨、燒雛雞、燒子鵝、滷豬、滷鴨、醬雞、臘肉等,可以窺見,不同的肉,烹飪方式各樣,咀嚼感不同,各有各的精彩。

此外,不同於國外喜愛漢堡、牛排等產品,肉類加工較爲簡單,我國對肉的烹飪方法五花八門,蒸、煮、炸、炒、煎。而在不同的做法下,植物肉能保持真肉一樣的口感體驗,並非易事。

距離2019年颳起的植物肉風潮,已經過去了兩年,目前植物肉被大衆認可了嗎?

“植物肉是真肉的貴替?減脂我也不太能接受人造肉。”正在健身的李聰表示,減脂期間會喫雞胸肉、蝦肉這些,就算人造肉低脂,他也不能接受。

我們在小紅書平臺搜索發現,關於植物肉的分享帖熱度也並不高,而在一位博主的分享貼下,幾乎都在說難喫,不少網友表示有怪味,不會再回購。

這背後是國內消費者對植物肉的接受程度有限,瞄準的那羣瘦身減脂的人消費認可度也不高。

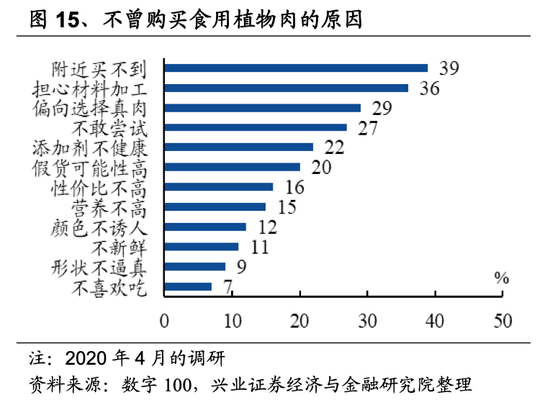

另一方面,消費者對於植物肉的認知,也存在着誤區。在數字 100 的調查問卷中,很多消費者認爲植物肉是植物的果肉或由植物和動物混合加工而成,更有高達9成的民衆把植物肉與傳統豆製品(豆乾、素雞等)混淆。

即便這些植物肉品牌和各大新消費聯名,星期零與瑞幸、文和友、德克士、棒約翰、喜茶聯手推出過多款植物肉單品,也似乎並不被買單。

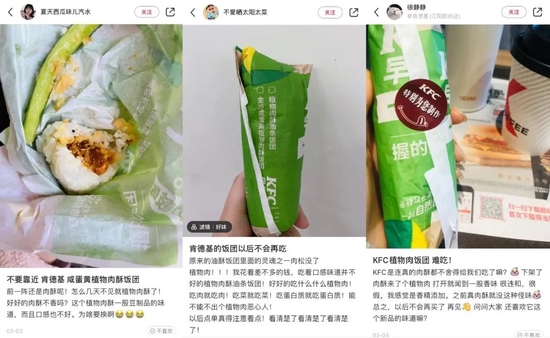

前段時間,星期零和肯德基聯名,推出“植物肉酥”飯糰系列,結果遭遇了消費者的大量差評。

消費者對KFC植物肉酥的吐槽 圖/小紅書

近期,因爲疫情居家隔離重新火起來的健身浪潮,似乎也沒能帶動消費者對“低脂健康”植物肉的關注。

通過多個植物肉品牌的線上銷量來看,植物肉的情況並不樂觀。

星期零天貓旗艦店新品蛋白棒月銷900+,植物素牛肉絲僅月銷100+。植得期待天貓店鋪裏,銷量最高的小酥肉也只有1000+。

在一個對肉喫法考究的國度,植物肉要想培育消費者心智或許還需要很長一段時間。

資本爲何還在鼓吹?

今年1月星期零再度完成了一輪融資,爲何消費端不景氣下,資本依舊力捧呢?

實際上,植物肉的發展是符合當下對環保、可持續發展路徑的。

根據聯合國糧農組織的數據,當前全球陸地面積有30% 都被用於養殖業,而人類活動導致的溫室氣體排放中,有18%來自養殖業,這也是2016年以來我國豬場大面積拆遷的其一原因。

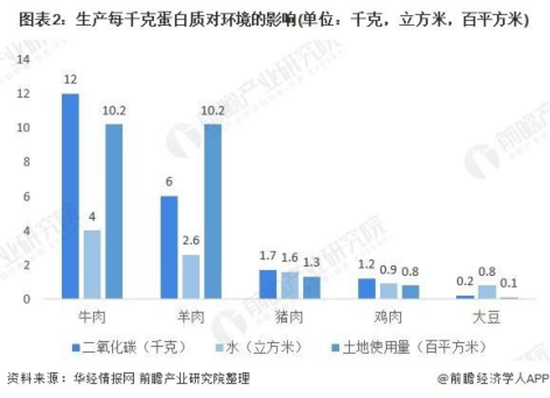

植物肉能夠在一定程度上減少環境污染,以植物蛋白素肉爲例,每生產1kg的大豆排放約0.2千克二氧化碳,消耗0.8立平方米和使用0.1百平方米的土地面積。

從下圖可以看出,牛肉、羊肉、豬肉遠高於大豆的消耗量,對環境影響無疑是很大的。

而拿豬肉來說,在我國肉類食品的消費結構中,豬肉長期佔據60%以上的消費佔比。

但每四年左右的豬肉超級週期一直存在,遵循着“肉價高—母豬存欄量大增—生豬供應增加—肉價下跌—大量淘汰母豬—生豬供應減少—肉價上漲”的規律,非洲豬瘟與疫情進一步加大豬週期的強度。

據國家統計局最新公佈的數據顯示,截至3月底,生豬存欄量從2021年12月底的4.4922億頭降至4.2253億頭。這意味着,一季度的生豬存欄量減產了2669萬頭。

東吳證券5月6日發佈研報預測,本輪“豬週期”於2022年4月開啓,此後會出現“二次探底”,價格迅猛上漲始於2023年3月左右,這也符合4年一輪的週期。

此外,雞也有着強週期。2022年以來,玉米、豆粕等飼料原材料價格上漲,散戶飼養成本高漲,一季度的存欄量下降快,也使得市場上供需局勢相對緊張。同時,受疫情影響,雞肉價格或將保持高位,雞週期持續一段時間。

更重要的是,隨着全球人口的不斷增加,對肉製品的消耗也會越來越多,而要突破豬週期和雞週期帶來的暴漲暴跌,植物肉或許在一定程度能緩解人類對畜牧業的依賴。

從消費者角度來說,隨着健康理念的逐步滲透,追求低脂健康的食物或將成爲主流。

理想是美好的,但植物肉成本高居不下,是豬肉價格的好幾倍,作爲肉的貴替,植物肉要想取代豬肉的主導地位,並非易事。

不過,隨着植物肉技術的愈發成熟,成本降低,植物肉具有真肉的口感,成爲肉的平替,走入平常百姓家,才能真正被消費者接受。

寫在最後

植物肉風口兩年後,消費者對植物肉冷淡依舊。就連這輪疫情居家掀起的健身浪潮,也沒能讓大衆對植物肉提起更多興趣。

由於技術與供應鏈的不成熟,國內植物肉行業還將經歷一個漫長的技術迭代的過程。

歐睿國際的數據顯示,到2023年中國植物肉市場的規模將接近840億元,而全球市場預計在2025年可以達到1900億元規模。

如此龐大的市場,資本看好下,面向C端的國內植物肉企業需要思考的,可能不僅是如何贏得資本的青睞,而更多應該是如何改變國內消費者千百年來沿襲的餐飲傳統與習慣。

但,想要這種深植中華民族精神與味蕾的飲食文化大掉頭,談何容易了?畢竟,中國人的一天,是從喫開始的。