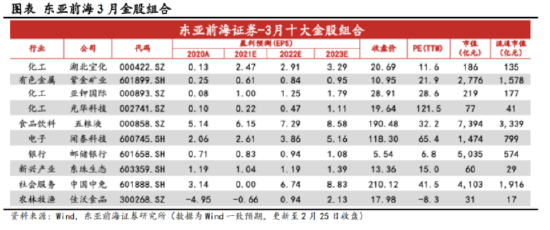

東亞前海證券:5月金股組合收益5.02% 6月薦股名單出爐

6月,東亞前海證券推薦的金股爲:化工 (亞鉀國際、揚農化工): 有色金屬 (赤峯黃金): 食品飲料 (迎駕貢酒、雙塔食品): 非銀金融(東方財富): 新興產業 (東珠生態): 社會服務 (中國中免、君亭酒店): 農林牧漁 (佳沃食品): 電子 (聞泰科技)。

【金股覆盤】今年5月,東亞前海證券推薦的金股組合收益率5.02%,在28家券商中排第12名,收益率最高的3只股票分別爲佳沃食品、氯鹼化工、東珠生態,月漲幅分別爲18.43%、17.51%、14.99%。報告詳見《券商5月金股組合“戰績”:19組跑贏滬深300 最牛金股大漲63%》

以下爲東亞前海證券6月的金股報告:

6月金股組合

#01

化工:亞鉀國際

亞鉀國際:國際鉀肥價格快速上漲,公司業績有望提升

2022年以來國際鉀肥價格快速上漲,目前處於歷史高位。出口地區方

面,根據Wind數據,截至2022年5月25日,溫哥華、西北歐、以色列氯化鉀FOB價分別爲912.0、952.0、974.0美元/噸,較年初分別上漲45.6%、53.7%、49.4%。進口地區方面,根據百川盈孚數據,巴西、東南亞CFR市場價分別報1135、900美元/噸,較年初分別上漲 45.5%、50.0%。

國際鉀肥價格上漲主要是由於供給端受到劇烈衝擊。首先,白俄羅斯受制裁導致全球鉀肥出口減少21%。2021年下半年歐美聯合制裁白俄鉀肥行業:2022年1月立陶宛宣佈終止國營鐵路與白俄的鉀肥運輸協議:2022年2月白俄鉀肥宣佈因不可抗力無法繼續履行合同;目前白俄鉀肥出口仍未確定合適的替代方案,鉀肥出口受限。其次,俄烏戰爭加劇了鉀肥供給短缺。俄羅斯鉀肥出口佔全球出口總量的19%。3月10日俄羅斯工業部宣佈暫時中止化肥出口,雖然普京稱會保障友好國家的化肥出口,但仍然加劇了市場恐慌。同時,美國和歐盟宣佈將部分的俄羅斯銀行從SWIFT系統中移出,俄羅斯進出口貿易或將會受到影響,進而影響鉀肥的出口。以上事件導致全球40%的鉀肥出口受限,鉀肥供給出現巨大缺口,國際鉀肥價格快速上漲。

多重因素下,鉀肥價格中樞上移,景氣時間拉長。由於白俄和俄羅斯鉀肥出口減少幅度較大,短期內供給缺口難以彌補。同時,下游農產品價格高企,農民種植積極性提高,鉀肥需求持續增加。因此,鉀肥景氣時間有望拉長,價格中樞上移,有利於提升鉀肥企業盈利能力。

價格上漲下,公司業績有望快速提升。亞鉀國際生產基地位於老撾,鉀肥產品主要銷往東南亞市場。東南亞市場進口依賴度較高,受國際價格影響較大,因此公司產品售價有望提升。而公司2022年實現了量的擴增,產能從25萬噸增至100萬噸;規劃未來3-5年內擴產至300萬噸。因此,“量價齊升”下,公司業績有望全面提升。

投資建議:結合行業景氣上行和公司產量的提升,我們看好公司的發展。維持“強烈推薦”評級,具體盈利預測詳見相關報告。

風險提示:海外疫情反覆、匯率變動、地緣政治變化等。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波

#02

化工:揚農化工

揚農化工:農資爲本風正勁、揚帆起航正當時

聚焦原藥產品,業績增長穩健。公司專注於農藥原藥產品,多年來建立了以殺蟲劑、除草劑爲核心產品的研產銷一體化產業鏈。2021 年公司在產原藥品種接近70個,主要產品產能:菊酯類農藥1.42萬噸/年 草甘膦3萬噸/年、麥草畏2萬噸/年。擬除蟲菊酯類農藥爲公司核心產品,規模爲全國農藥行業第一。2017-2021年,公司營業收入和歸母淨利潤逐年增長,歸母淨利潤的年均複合增長率達20.74%。2021年公司原藥、製劑毛利潤佔總毛利潤的比例分別爲67.33%、26.47%。

產能穩步擴張,產品價格中樞上移。2022年第一季度公司業績大幅提升,實現營業收入52.68億元,同比增長42.08%;實現歸母淨利潤9.04億元。同比增長103.51%。公司業績增長一方面源於自身產能的穩步擴張,另一方面源於產品價格中樞上移。產能方面,優嘉四期包括7310噸的菊酯類農藥,預計2022年底全部建成,屆時公司菊酯類農藥產能將從1.42萬噸年增至2.15萬噸/年。價格方面,2022年第一季度公司原藥、製劑平均售價分別爲11.21、5.55萬元/噸,分別同比增長41.26%、77.21%。

主要農藥品種行業景氣上行,爲公司打開業績增長空間。殺蟲劑方面,擬除蟲菊酯具有高效低毒的特點.符合我國農藥產品結構向低毒化發展的要求,具有較好的發展前景。截至2022年5月24日,國內聯苯菊酯市場價報28.5萬元/噸,較2021年初上漲44.3%,處於歷史高位。除草劑方面,隨着國內轉基因商業化的推進,草甘膦、麥草畏需求有望大幅增長。截至2022年5月24日,國內草甘膦市場平均價報6.47萬元/噸,較4月小幅上漲,較2021年初的2.73萬元/噸上漲136.9%,且仍處於上行通道中。主營產品行業景氣上行,疊加新增產能釋放,公司未來業績有望打開增長空間。

先正達賦能下,未來公司發展空間廣闊。2020年公司通過併購重組加入先正達植保業務板塊。2021年公司與先正達簽署東南亞分銷合作協議,擴展東南亞市場銷售。在先正達的賦能下,公司與集團未來有望發揮協同作用,對接更多內部資源,爲公司業務發展打開更廣闊空間。

投資建議:未來公司新增產能釋放,業績有望持續增長。結合行業景氣度,看好公司的發展。首次覆蓋,給予“強烈推薦”評級。

風險提示:安全環保政策升級、國際貿易摩擦、氣候異常等。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波

#03

有色金屬:赤峯黃金

赤峯黃金:提產降本雙向發力,內功紮實迎光輝時刻

公司是產量增長最快的黃金企業之一。當下公司確立了“以金爲主”的發展戰略,2021 H1公司實現礦產金產量39噸,同比增長225.62%,當期黃金產量增速居全國第一。隨着公司生產經營逐漸向金轉向,公司業績表現也持續走強。2021年前三季度公司毛利率已達32.4%,較2020年提升約1.6個pct;公司淨利率已達21.72%,創下五年新高。

短中長期因素催化共振,黃金行業迎配置良機。短期看,美聯儲加息進

程已然開始,回顧過去加息過程,黃金在加息開始的後一年和半年的平均漲跌幅分別爲6.67%、7.81%,風險因素的釋放對黃金價格有明顯推動作用。同時,截至2022年4月25日,全球最大黃金ETF持倉噸數較年初增加12.9%,市場力量也在推動黃金走強。中期看,當前的滯脹預期強烈。2022年3月,美國CPI同比增長8.5%,創出了40年以來新高。而截至4月25日,美國2年-10年期國債利差已達0.18%。長期看,歐美等國對俄製裁持續升級,當前已在金融領域對俄羅斯SWIFT及部分外匯使用做出限制。在此背景下,我們預期美元在全球外匯儲備中的佔比將在2021年三季度59.2%的基礎上加速下行,全球各國外匯儲備將逐步向黃金等實物資產靠攏,從而帶動黃金儲備需求上升。

提產降本綜合推進,內功紮實迎光輝時刻。公司當前正持續提升黃金產量,降低黃金成本。產量方面,公司國內多數礦區正新增礦石處理項目。五龍礦業3000噸/日選廠預期已投入運營。吉隆礦業技改800噸/日項目預期將於2022年年底完工。同時根據公司2021年中報,預期2022年老撾Sepon礦黃金產量將達10-12噸,較2021年最高可增產4噸。成本方面,近年來公司新項目逐步投入,而相關項目在建設初期部分設備需要進行調試,因此採礦業毛利率呈一定下行趨勢,但2020年有所反彈,達到了37.4%。未來隨着老撾相關項目以及瓦薩基建項目的逐步建成投產,公司黃金生產成本有望持續下行,採礦業業務毛利率水平有望提升。

投資建議:黃金價值不斷凸顯,公司發展規劃明確。未來隨黃金價格持續上行,行業景氣度高企。疊加公司提產降本優勢顯著,我們看好公司發展。首次覆蓋,給予“強烈推薦”評級。

風險提示:國際地緣政治變化,新冠疫情反覆,環保政策變化。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波/高嘉麒

#04

食品飲料:迎駕貢酒

迎駕貢酒:產品結構升級延續,洞藏系列放量高增

量價齊升之下,徽酒迎來升級機遇期。安徽省作爲國內白酒大省,當前在量和價上均有較好的趨勢。從量上來看,安徽省常住人口自 2010 年起連續保持增長,2021 年達到 6113 萬人,白酒銷量基礎較爲堅實;從價上來看,安徽省人均可支配收入不斷上升,2021 年城鎮居民人均可支配收入達到 4.3 萬元,同比增長 9.14%,消費者購買力的上升推動徽酒不斷進行產品結構升級。根據渠道調研,當前安徽白酒市場主流價格帶已經逐步升至 200 元以上,且消費者較爲認可本土品牌,使得徽酒迎來升級機遇期。

經銷能力逐步提升,產品結構繼續優化。2021 年省內經銷商平均規模同比增長 32.54%至 425.15 萬元/家;省外經銷商平均規模同比增長 27.85% 至 248.59 萬元/家;22Q1 省內經銷商平均規模同比增長 38.87%至 162.06 萬元/家,省外經銷商平均規模同比增長 30.48%至 73.18 萬元/家;省內外經銷商平均規模均呈現上升趨勢。在產品結構上,2021 年公司中高檔白酒/普通白酒收入分別爲 30.79/12.26 億元,同比分別增加 44.72%/10.69%;2022Q1 對應收入爲 12.38/2.65 億元,同比分別增加 55.95%/降低 0.69%,公司中高檔白酒銷售相比普通白酒呈現顯著增加趨勢,營收佔比迅速擴大。在消費升級的大背景下,公司產品結構優化仍有較大的潛力。

洞藏系列勢能釋放,省內市場深耕不輟。公司洞藏 6/9 年爲目前主力單品,在 300-500 價位帶與其他徽酒品牌錯位競爭,處於快速放量階段,消費熱度高漲;而洞藏 16/20 年卡位次高端價格帶,將盡享安徽及周邊省份消費升級的紅利,帶來公司中長期尺度上的業績提升。在洞藏系列產品勢能持續釋放下,預計今年的端午和中秋公司洞藏系列酒將繼續暢銷。而作爲區域白酒龍頭品牌,公司已在六安、合肥站穩腳跟,目前專注縣級市場深耕,將已經成功的模式和打法向蕪湖、安慶、宿州等市場複製,潛力市場大有可爲, 預計將引領公司未來幾年業績持續高增長。

投資建議:考慮到公司生態洞藏系列受市場認可度較高,且產品結構升 級策略推進較爲順利。我們預計 22/23/24 年公司 EPS 分別爲 2.19/2.70/3.23 元,基於2022 年5 月26 日收盤價57.62 元,對應PE 分別爲26.37/19.54/16.33X, 維持“強烈推薦”評級。

風險提示:經濟出現超預期波動;食品安全;改革進度不及預期。

分析師:汪玲 SAC編號:S1710521070001

#05

食品飲料:雙塔食品

雙塔食品:豌豆加工產業引領者,結構優化業績可期

全產業鏈運營,業務不斷煥發新活力,打造獨特成本優勢。公司以龍口粉絲起家。自 2012 年起,公司在原有業務基礎上向豌豆加工業務進軍,產品包括豌豆蛋白、澱粉、膳食纖維等產品。多元化經營策略下,公司業績規模大幅擴張。全產業鏈運營模式下,公司建立起以豌豆等原材料爲起點的循環經濟模式,利用加工副產品降低生產環節的綜合成本;在原材料端,公司通過與國際大糧商合作,減少國際糧價波動的影響。

粉絲爲公司傳統強勢業務,有望受益於格局優化和產能擴張。粉絲業務長期以來是公司營收主要支柱之一。目前,公司發展成爲最大的龍口粉絲企業,市佔率 20%以上,居業內第一。“雙塔”牌粉絲在業內外具有良好口碑。渠道方面,公司在全國和區域層面完成立體化、差異化的商超、餐飲等七大渠道佈局。粉絲行業競爭格局較爲分散,在國內粉絲需求量不斷上升, 具有規模化生產能力的龍頭企業優勢將擴大。預計到 2023 年,公司的粉絲產能將提升至 10 萬噸,粉絲市佔率和收入規模有望進一步提升。

公司豌豆提取物業務具備先發優勢,下游需求空間廣闊,有望打開業績增長新空間。豌豆蛋白等提取物毛利率高,收入佔比不斷上行,並在 2020 年超過 50%,成爲公司第一大營收來源。通過長期積累,公司在技術上領先於行業,豌豆蛋白、澱粉、膳食纖維產能穩居全球第一,而且規模優勢逐步顯現。公司在豌豆產品上與 Beyond Meat 等大客戶建立起良好合作。同時,豌豆提取物的下游前景廣闊,全球植物奶和植物肉規模均有望突破千億元。公司預計到 2023 年間將新增 50%高端豌豆蛋白產能。公司豌豆提取物業務有望持續提升收入和盈利能力。

投資建議:豌豆全產業鏈運營龍頭,先發優勢明顯。伴隨下游需求擴張和產能落地, 業績有望上行。預計 2022 年~2024 年營收分別爲24.10/26.96/30.49 億元,分別同比 11.29%/11.86%/13.12%;歸母淨利潤分別爲 3.00/3.53/4.35 億元,分別同比 11.60%/18.21%/23.30%。EPS 分別爲0.24/0.28/0.35 元/股,基於 5 月 27 日收盤價 8.93 元,對應 PE 分別爲37.19/31.46/25.52。首次覆蓋給予“推薦”評級。

風險提示:產能擴張不及預期;原材料漲價超預期;航運價格上漲。

分析師:汪玲 SAC編號:S1710521070001

#06

非銀金融:東方財富

東方財富:乘財富管理東風,造金融平臺航母

基金代銷龍頭優勢顯著,市佔率穩步增加。我國的公募基金市場仍在起 步階段,佔 GDP 比重遠低於美國,目前發展階段與美國 1991 年相似。未 來 8-10 年,我國公募基金市場規模有望迎來年複合 20%左右的增速增長。東方財富憑藉豐富的產品供給、成熟的基金專業化平臺,集團業務的導流, 非貨基及股票+混合基金保有量市佔率連續三個季度穩步提升,保有量規模 提升至第三名。公司龍頭優勢顯現,未來將充分受益於公募基金市場的發展。

擴充多元化變現渠道,提前佈局被動投資賽道。公司現已拓展保險、基金、境外證券投資、投顧等多樣化變現渠道,挖掘客戶價值。其中,被動投資或爲下一個風口。從美國共同基金的發展經驗看,近十年被動管理基金淨流入大於主動管理。我國指數基金佔非貨幣公募基金規模的比例僅爲 14%, 與美國相比差距較大。隨着未來養老金入市,指數基金市場發展空間廣闊。東財基金提前佈局,專注於 ETF 及指數基金,有望享受下一波市場發展紅利。

與嘉信理財相比,東財差距在於平臺多元化。嘉信理財成功的關鍵在於其低佣金策略獲得客戶流量,多元化變現挖掘客戶價值。東方財富目前的發展路徑與嘉信理財相似,通過資訊網站及低傭策略獲客。但兩者最大的區別在於,東財無法混業經營且變現渠道仍在不斷發展中。未來,隨着兩融業務、公募基金代銷業務市佔率的逐步提升,東財基金、投顧平臺等金融服務的逐漸成熟,東財有望成爲中國版的“嘉信理財”。

投資建議:我們預計,公司 2022-2024 年總營業收入爲174.94 億元/217.37 億元/264.61 億元,同比增長 33.6%/24.3%/21.7%;實現歸母淨利潤116.11 億元/151.99 億元/186.91 億元,同比增長 35.8%/30.9%/23.0%。以 2022年 4 月 14 日收盤價爲基準,預計對應的 2022PE 分別爲 25.44 倍。我們看好公司發展前景,首次覆蓋,給予“強烈推薦”評級。

風險提示:股基交易活躍度下降,基金市場申購量、保有量超預期下滑,疫情反覆,經濟下滑超預期。

分析師:倪華 SAC編號:S1710522020001

#07

新興產業:東珠生態

東珠生態:林業領航者,碳匯龍頭楊帆出海

園林生態行業領航者,全力轉型林業碳匯。公司前身爲無錫市東珠綠化有限公司,成立於 2001 年,並於 2017 年 9 月在上海證券交易所主板上市。第一大股東爲席惠明,持股比例爲 38.04%,公司實際控制人爲席惠明夫婦。公司主營業務涵蓋生態溼地修復和市政道路景觀,擁有集苗木種植、生態景觀設計、生態修復與景觀工程建設、景觀養護爲一體的全產業鏈集成運營能力。此外,公司響應國家“雙碳目標”的號召,積極佈局碳交易業務,與上海環境能源交易所及綠技行簽訂戰略合作協議,併成立東珠碳匯(上海)生態科技有限公司,林業碳匯未來或成新的業績增長點。公司也是中證上海環交所碳中和指數(SEEE 碳中和 931755)唯一入選的林業企業。

憑藉領先的生態修復技術與園林生態領域全產業鏈佈局,有望充分享受生態環保相關政策紅利。在雙碳背景下,生態環保建設作爲重要的負排放途徑,重要性日益凸顯。國家始終高度重視生態環保建設,在政策持續加碼地推動下,我國生態環保投資屢創新高,投資增速位居基建細分領域之首。生態環保投資完成額從 2013 年的 1416 億元高速增長到 2019 年的 7388 億元,CAGR 達 32%。生態修復行業尚處於起步階段,未來成長空間廣闊。公司有望憑藉全產業鏈佈局,充分享受政策紅利。

依託豐富的林業資源與技術優勢,有望成爲林業碳匯行業龍頭。林業碳匯是最經濟的負排放途徑,去除二氧化碳的成本大概在 10-50 美元/噸,

其餘途徑成本均高於 100 美元/噸。此外《“十四五”林業草原保護髮展規劃綱要》中明確到 2025 年,森林覆蓋率達 24.1%,森林蓄積量達 190 億 m³,疊加我國森林覆蓋率遠不及全球平均水平,林業碳匯具有生態優勢。該行業目前處於起步階段,隨着 CCER 重啓,行業未來發展可期。我們預計到 2025 年,我國林業碳匯市場規模或達 532.5 億。公司依託在全國林業系統的優勢資源與在苗木領域的精深知識,在開拓碳匯交易領域具備雄厚資源與精準導向優勢,有望成爲林業碳匯行業龍頭。

投資建議:考慮到公司傳統業務穩健增長以及在林碳業務加速佈局,我們給予公司 2022/23/24 年 EPS 的預測分別爲 1.38/2.00/2.56 元,基於 4 月28 日收盤價 9.57 元,對應的 PE 分別爲 7/5/4X,維持“強烈推薦”評級。

風險提示:訂單業績不及預期;政策落地不及預期;碳交易推廣不及預期;林業碳匯可逆性等。

分析師:段小虎 SAC編號:S1710521080001

#08

社會服務:中國中免

中國中免:免稅航母,駛向全球

公司穩居免稅行業龍頭,引領行業發展。亞洲旅遊零售市場規模快速增長,成爲世界旅遊零售市場消費核心地區,中免市佔率排名第一。在消費升級的大環境下,由於疫情影響和國內外奢侈品價差的縮小,境外消費迴流趨勢明顯,驅動中國免稅品市場不斷復甦和大幅度擴張。國內免稅牌照具有稀缺性,行業進入壁壘較高,中免全牌照經營優勢明顯,穩居行業龍頭。免稅牌照有限度放開,引入適度競爭,中免仍將憑藉先發優勢、規模優勢以及供應鏈優勢,引領免稅行業發展。

公司重點佈局離島免稅、機場免稅、市內免稅,同時發力海外業務,把 握國際化發展機遇。海南離島免稅新政助力國內免稅市場供需增長,利好免 稅行業未來長期發展。公司三大離島免稅店把握政策紅利,憑藉先發優勢, 不斷擴大規模,龍頭地位穩固。美蘭機場二期工程、三亞國際免稅城一期 2 號地的落地和美蘭機場 T2 免稅店的開業將持續推動公司離島免稅業績增長。海口國際免稅城有望於 2022 年 9 月落地,將與三亞海棠灣相互呼應, 進一步擴大公司規模。公司機場免稅業務擁有北上廣港澳等大型機場免稅 經營權,渠道獨佔優勢明顯。隨着疫情形勢的逐步平緩,旅客吞吐量有望復 蘇,機場免稅收入將恢復至疫情前水平並繼續提升。公司市內免稅蓬勃發展, 未來若政策有限制放開,將成爲重要增長機遇。公司把握國際化發展機遇, 於柬埔寨和港澳地區佈局 6 家海外免稅店,並經營 2 家郵輪免稅店,積極開拓海外市場,國際地位不斷提升。

投資建議:當前國家疫情防控治療能力快速提升,隨着疫情形勢的不斷轉好,出行出遊客流有望強力回升。同時折扣力度有望不斷收窄,線下佔比將持續回升,拉昇公司整體盈利能力。海口新海港國際免稅城有望於今年 9 月落地,在體驗感、品類擴張方面發力提升,有望對公司整體業績表現形成進一步提振。預計公司 2022/2023 年營收分別爲 914/1294 億元,歸母淨利潤分別爲 109/144 億元,維持“強烈推薦”評級。

風險提示:疫情影響反覆;宏觀經濟波動;政策波動風險。

分析師:汪玲 SAC編號:S1710521070001

聯繫人:李昭璇

#09

社會服務:君亭酒店

君亭酒店:深耕中高端,高速擴張未來可期

深耕中高端,從長三角向全國拓展。公司成立於 2007 年,致力於打造具有東方藝術特色的中高端精選服務酒店,主營業務包括有限服務型酒店運營及酒店管理業務。目前公司旗下共有 51 家酒店,長三角地區一共

41 家門店,客房總數逾 7500 間。隨着對君瀾、景瀾酒店的併購完成,全國市場拓展步伐將大大加快。

疫情推動連鎖化率提升,高端化勢在必行。連鎖化避免了高額剛性成本和費用的產生,提升了企業費控能力,降低經營風險。疫情影響下單體酒店加速出清,連鎖酒店依靠母公司雄厚資金實力以及強大品牌力具備較強的抗風險能力,行業連鎖化率提升。我國酒店供給結構呈現“金字塔 型”,與美國的“橄欖型”相比,中高端酒店供給不足。當前,一方面, 消費升級大背景下消費者對酒店品質和住宿體驗的要求不斷提高;另一方面,隨着租金和人力成本壓力增大,酒店業主也必須通過升級酒店品質來提高客房單價以實現盈利。

創新服務模式帶來高溢價。公司在行業中創新性地提出了“BAS”精選服務模式,表現出強勁的產品力。公司提供良好的硬件設施和入住體 驗,挖掘東方特色文化氛圍,從而形成了“產品精選、文化精選及服務內容精選”的君亭式服務體系創新。相比中高端其他產品,公司具有突出的溢價能力。公司深耕直營,直營店數佔比 34%,遠超國內三大龍頭。不同於國內龍頭採取的傳統加盟模式,公司藉助委託管理模式實現“由重轉 輕”,委託管理門店佔比達到 66%。“直營+委託管理”模式既可以統一執行公司特色的嚴格的服務質量標準,又可以根據各酒店的特點進行差異化和個性化的產品競爭。

投資建議:我們認爲當下酒店行業復甦拐點來臨,隨着疫情形勢的不斷轉好,出行出遊客流有望強力復甦,帶動酒店行業整體景氣度快速回升。公司發力新店擴張,收購君瀾、景瀾加快推進規模擴張以及高端化進程,未來有望在行業景氣回升環境中展現亮眼業績彈性。預計公司 2022- 2024 年營業收入分別爲 4.6/6.0/7.0 億元,歸母淨利潤分別爲 0.68/1.23/1.53 億元;EPS 分別爲 0.84/1.53/1.90 元/股,基於 2022/04/26 收盤價 75.47 元/ 股,對應 PE 爲 89/49/40,首次覆蓋給予“強烈推薦”評級。

風險提示:疫情影響反覆;委託管理門店擴張不及預期;行業競爭加劇。

分析師:汪玲 SAC編號:S1710521070001

聯繫人:李昭璇

#10

農林牧漁:佳沃食品

佳沃食品:稀缺三文魚龍頭,成長之路開啓

核心資產價值凸顯,一季度盈利大幅增長。2022年以來,受益於三文魚終端市場需求及銷售價格的回暖,公司整體盈利大幅提升,主要系智利子公司Australis盈利大幅恢復性提升(淨利潤同比+251.9%),子公司青島國星業績的穩定增長(淨利潤同比+332.6%)以及3R預製菜系列產品持續發力。

供緊需旺態勢延續,全年魚價有望堅挺。2020 年,受疫情影響,全球三文魚價格出現較大幅度下跌,Australis Seafoods S.A.全年三文魚平均銷售價格較2019 年下降 23.34%。2021 年以來三文魚消費市場需求逐步回暖,全球三文魚市場價格回升,2022年三文魚供緊需旺態勢延續支持魚價持續上漲,根據NASDAQ Salmon Index,截止4月20日,納斯達克鮭魚指數爲101.63NOK/KG,三個月上漲40.51%。當前三文魚養殖牌照發放收緊,上游供給端承壓需求強勢復甦,2022年魚價有望持續堅挺。

降本增效持續推進,公司成長空間廣闊。公司持續推動管理優化及降本增效工作,投資十二區的粗加工場年加工產能約7.2萬噸。我們預計隨着2022年3月底粗加工廠試運營後公司能有效降低成本。4月13日公司發佈非公開增發預案,債轉股相關工作同步持續推行,公司財務結構有望優化,現金流狀況有望改善,同時財務費用有望降低,釋放公司利潤彈性。中國市場持續發力,藍海市場成長空間廣闊。公司計劃從產品、品牌、供應鏈、國內業務協同、食材升級到食品、以及銷售渠道六大維度開拓中國市場,疫情後時代在行業復甦的有利環境下,國內市場的開拓有望提高公司的業績水平和盈利能力。

投資建議:受三文魚需求強勢復甦影響。上調公司盈利預測,2022-2024年,公司歸母淨利潤分別爲2.16/3.71/6.45億元,對應EPS 1.24/2.13/3.71元,考慮到三文魚價格有望持續提升,財務費用、飼料原料等成本逐漸回落,預計公司業績彈性有望持續釋放,維持“推薦”評級。

風險提示:宏觀經濟波動;非瘟疫情反覆;極端天氣影響。

分析師:汪玲 SAC編號:S1710521070001

#11

電子:聞泰科技

聞泰科技:車規半導體龍頭,乘風新能源汽車時代

ODM+IDM 雙龍頭,上下游協同效應顯現。公司作爲消費電子 ODM 龍頭企業,2020 年完成收購全球半導體 IDM 龍頭廠商安世半導體,進軍半 導體領域。2021 年公司收購廣州得爾塔,佈局光學模組領域,業務涵蓋“上 遊半導體+中游模組+下游終端”的全產業鏈,資源整合下協同效應顯現。

新能源汽車大時代,催生功率半導體市場大發展。在汽車電動化的趨勢下,據 EvTank 數據,2021-2030 年全球新能源汽車銷量 CAGR 將達20.4%, 2030 年全球新能源汽車銷量將達到 4000 萬輛。每輛新能源汽車功率半導體 價值量將提升至約 330 美元,在插混和純電車型中價值佔比近58%。據 Omdia 數據,2024 年全球功率市場規模將達 553 億美元,較 2019年增長 21.5%。安世半導體作爲全球功率半導體龍頭之一,將受益於新能源汽車大時代。

功率半導體龍頭,產品結構持續優化,產能不斷擴充。安世半導體被聞泰科技收購後,營收快速增長,2021 年上半年營收達 67.73 億元,同比增 長 53.25%,全球功率半導體公司排名從第 11 位上升到第 9 位。產品結構持 續優化,2021 年上半年高毛利產品產能和料號得到擴充,100V 以上的 MOSFET 料號已經超過 100 種。硅基氮化鎵功率器件已實現量產, 碳化硅 二極管產品已經出樣。2021 年 7 月,公司完成了英國 Newport 晶圓廠的收 購,並將逐步將其納入公司 IDM 體系。Newport 晶圓廠在車規級 IGBT、功 率 MOSFET、模擬芯片和化合物半導體等領域的產能和工藝能力,將與安 世半導體現有產品與技術融合。此外,公司控股股東投資的上海臨港 12 寸 車規級晶圓項目也將成爲支撐公司半導體產能擴充的重要來源。

ODM 非手機業務佔比將提升,推動公司由服務型向產品型公司轉變。隨着 5G 手機滲透率提升以及 5G 手機價格段下沉,各大手機廠商委外生產 佔比提升,公司有望直接受益。此外,公司非手機 ODM 業務佔比有望大幅 提升,打開 ODM 業務新的成長空間。公司各項業務融合程度將進一步深化, 全面提升整機產品的核心競爭力,推動公司由服務型向產品型公司轉變。

投資建議:公司以半導體業務爲核心,將受益於新能源車市場增長。同時 Newport 晶圓廠整合不斷深入將對半導體產能及技術做出重要貢獻。未來半導體、產 品集成、光學模組業務融合將進一步深化,公司將成爲以半導體業務爲龍頭 的科技產品公司。預計 2022-2024 年公司營業收入分別爲708.71/900.83/1102.33億元,同比增長分別爲 34.41%/27.11%/22.37%。歸母淨 利 潤 分 別 爲 39.92/53.27/67.90 億 元,同 比 增 長 分 別 爲52.84%/33.46%/27.46%。EPS 分別爲 3.20/4.27/5.45 元,基於 2022 年 4 月 26日股價 60.17 元,對應 PE 分別爲 19/14/11 倍。

風險提示:半導體行業景氣度低於預期;半導體業務併購整合進展不及預期;智能手機市場不及預期;新能源汽車滲透率不及預期。

分析師:李子卓 SAC編號:S1710521020003