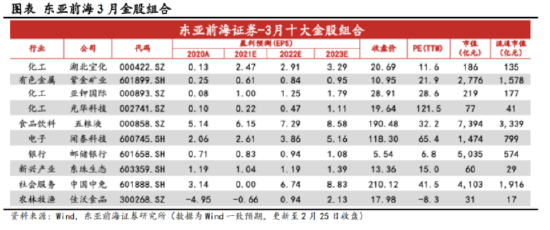

東亞前海證券:2月金股組合收益9.15% 3月薦股名單出爐

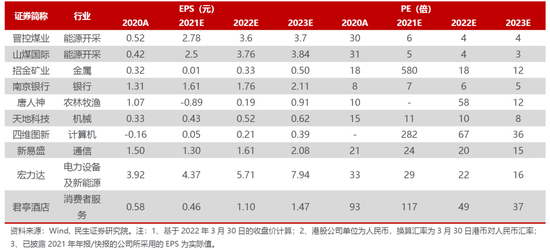

3月,東亞前海證券推薦的金股爲:化工(湖北宜化、紫金礦業、亞鉀國際、光華科技);食品飲料(五糧液);電子(聞泰科技);銀行(郵儲銀行);新興產業(東珠生態);社會服務(中國中免);農林牧漁(佳沃食品)。

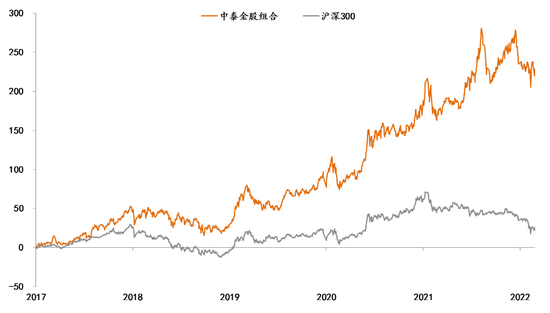

【金股覆盤】今年2月,東亞前海證券推薦的金股組合收益率9.15%,在34家券商中排第4名,收益率最高的3只股票分別爲亞鉀國際、湖北宜化、紫金礦業,月漲幅分別爲40.24%、31.25%、14.95%。報告詳見《券商1月金股組合“戰績”:天風證券虧1.83%奪冠 方正最差》。

以下爲東亞前海證券3月的金股報告:

3月金股組合

#01 化工:湖北宜化

湖北宜化:傳統業務持續景氣,新能源業務打開第二曲線

資產質量升級,內生動力不斷增強。公司2017年以來進行了徹底的改革,實現了“絕地重生”。一是剝離新疆宜化,解決虧損源頭;二是聚焦主營業務,先後剝離了10家子公司;三是向高端化、一體化持續發展,先後拓展了6個重要項目。目前4家核心子公司利潤貢獻已超公司整體歸母淨利潤的90%,資產質量有了“質”的提升。

行業景氣並可持續,公司盈利能力不斷增強。2021年公司核心產品先後進入景氣期,截至2022年2月24日,磷酸二銨、尿素以及燒鹼價格分別同比上漲約16.83%、25.37%、150.19%。主營產品價格的上漲爲公司帶來巨大的利潤,一至三季度公司歸母淨利潤爲14.87億元,實現了季度環比增長。目前主營產品仍處於緊平衡狀態,高景氣有望持續。

攜手寧德,成爲新能源賽道潛力最大的公司之一。與寧德時代的合作,一是標誌着公司未來發展將以新能源電池材料爲重點。電池材料極具發展空間,預測2025年磷酸鐵鋰需求量將突破200萬噸,年複合增長率超50%,是當前最爲優質的賽道之一。二是銷售渠道穩定,可以有效提高產能利用率,降低生產成本,在後續的競爭中立於不敗之地。

以上因素作用下,公司迎來“業績”+“估值”的戴維斯雙擊。業績方面,傳統業務持續發力,盈利能力不斷增強;磷酸鐵、硫酸鎳、PBAT等項目投產將爲公司創造新的利潤來源。估值方面,新能源電池材料行業估值較高,PE中位數約38.3倍,遠高於磷化工約14.1倍平均PE。在新能源的帶動下,磷化工板塊的估值將會提升,帶動公司估值提升。

投資建議:公司主要產品價格持續上行,有望帶動公司業績不斷增長。同時公司新能源業務將逐步開始投產。在行業持續景氣及公司新能源概念逐步坐實的背景下,我們看好公司未來發展,維持“強烈推薦”評級。具體盈利預測詳見相關報告。

風險提示:

安全環保政策變化、進出口政策調整、原材料價格上漲、能源電力供應不足、國際新冠疫情惡化。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波/高嘉麒

#02 有色金屬:紫金礦業

紫金礦業:黃金週期上行,投資佈局正當時

公司正在崛起爲國際一流的金屬礦業集團。在海外12個國家擁有重要礦業投資項目;在國內擁有17座礦山。2020年公司銅礦產量45.3萬噸、金礦產量40.5噸,均位列全國第一。2021年前三季實現營業收入1689.8億元,同比增長29.6%;歸母淨利潤113.0億元,同比增長147.2%。毛利貢獻最大的是金銅業務,2021年上半年毛利潤銅礦業務佔比爲58.21%,金礦業務佔比爲23.32%。

通脹預期下黃金上行,公司業績有望再次提升。當前美國等發達國家表現出了明顯的通貨膨脹,2022年1月美國CPI更是創出了7.5%的新高。通脹壓力下,實際利率持續創出新低。根據歷史規律,黃金價格與實際利率呈現密切的負相關,預期黃金價格將進一步上行。基於2021年前三季的金價和生產成本,我們測算黃金價格每上漲1%,黃金毛利潤將增加2.03%。公司業績將在黃金價格的帶動下出現快速增長。

需求復甦下銅價有望高位,鞏固公司業績基本面。截至2022年2月23日,COMEX銅期貨結算價報4.48美元/磅,同比上漲7.3%。銅的價格上漲主要源於包括電網、新能源汽車等在內的需求端拉動。其中,2021年中國新能源汽車月產量同比增速在127.9%-237.7%。

手握稀缺優質資源,金銅業務不斷夯實。公司通過海外投資在全球範圍內佈局了多個品位優質、儲量靠前的銅礦、金礦。其中卡莫阿-卡庫拉銅礦是近 20 年新發現的規模和價值最大的銅礦,產量有望排到全球第二;Timok 的金礦品位達到 6.2 克/噸,躋身金礦品位第一梯隊。

佈局新能源將成爲新的增長點。公司收購了 3Q 鋰鹽湖。該鹽湖是南美 “鋰三角”的優質鹽湖,碳酸鋰儲量爲 756.5 萬噸。新能源需求的強勢拉動下,碳酸鋰行業高度景氣,未來將成爲公司業績的新增長點。

投資建議:在全球通脹高企的背景下,黃金價格上漲動力充足;同時受益於全球清潔能源轉型,預期未來銅資源需求將持續增長。結合公司兩大業務的高景氣度,我們看好公司未來增長,維持“強烈推薦”評級。具體盈利預測詳見相關報告。

風險提示:國際地緣政治變化,新冠疫情反覆,去碳化政策變化,匯率波動。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波/高嘉麒

#03 化工:亞鉀國際

亞鉀國際:產能擴張穩推進,鉀肥景氣正當時

全球鉀肥行業迎來景氣上行,價格持續上漲。今年以來,氯化鉀國際價格持續上漲,尤其近半年連創新高。截至2022年2月23日,溫哥華FOB現貨價報610美元/噸,同比上漲198%。鉀肥的價格上漲主要是由於全球市場供需錯配引起的。需求方面,農產品價格上漲,農業種植積極性增強。供給方面,國際鉀肥巨頭新增產能有限,另外海外疫情反覆,導致海運運力緊張。白俄遭美國製裁,進一步增加了市場對鉀肥供應緊缺的擔憂。綜合以上多方面因素,預計2022年全球鉀肥市場價格或將維持高位,行業景氣依舊。

亞鉀國際專注鉀肥業務,產能將迎來跨越式增長。業務方面,公司立足於亞洲,業務以鉀礦開採、鉀肥生產及銷售爲主。公司鉀肥以海外業務爲主,產品主要銷售到東南亞市場。產能佈局方面,公司目前產能爲25萬噸,2020年正式啓動75萬噸擴建項目,2021年年底正式投產。預計2022年可實現100萬噸氯化鉀產量規模。

量價齊升的背景下,公司或將創造更大利潤。一方面,由於公司產量迎來快速增長,另一方面,2021年下半年全球鉀肥市場高度景氣,產品價格大幅上漲。在此背景下,公司業績快速提升,2021年前三季共實現營收4.29億元,同比增長53.1%;營業利潤1.52億,同比增長391%。

資源優勢爲公司長遠發展提供了夯實的基礎。首先,公司是國內鉀肥出海企業的領先者,在老撾擁有35平方公里鉀鹽礦藏,鉀鹽礦總儲量10.02億噸,折純氯化鉀1.52億噸。另有約6.77億噸氯化鉀資源正在收購中。其次,老撾鉀礦資源儲備豐富,且採礦成本低、交通位置便利。依託資源優勢,公司規劃未來3-5年內打造300萬噸產能,爲長遠發展奠定夯實的基礎,向國際級鉀肥供應商的發展目標穩步邁進。

投資建議:氯化鉀國際價格持續上行,公司業績有望持續增長。結合行業景氣上行和公司產量大幅提升,看好公司的發展。維持“強烈推薦”評級。具體盈利預測詳見相關報告。

風險提示:海外疫情反覆、資產重組的不確定性、鉀肥價格波動、匯率變動。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波/高嘉麒

#04 化工:光華科技

光華科技:國內PCB化學品龍頭,鋰電回收藍海乘風破浪

PCB化學品龍頭切入鋰電材料領域。公司深耕精細化學領域40餘年,成長爲國內PCB化學品龍頭,擁有羅門哈斯、霍尼韋爾、富士康等全球優質客戶。2017年公司切入新能源領域,佈局鋰電池回收以及正極材料行業。主業龍頭優勢爲業績提供保障,鋰電材料業務帶來業績彈性。

鋰電材料業務開啓公司成長新篇章。1)鋰電回收百億風口將至。2021年我國新能源汽車保有量爲784萬輛;截至2021年12月,我國動力電池累計裝車量約154.5GWh。2014年我國新能源汽車進入高速發展階段,按照乘用車電池6年的使用壽命計算,2020年我國將進入動力電池規模化退役時期。預計2025年動力電池退役量超73萬噸,市場規模超過400億元;2)產能加速釋放,率先受益鋰電回收藍海。公司打造“動力電池梯次利用—拆解回收—金屬資源萃取—三元前驅體—正極材料”產業鏈閉環。正極材料方面,公司目前擁有0.1萬噸三元前驅體產能及1.4萬噸磷酸鐵鋰產能;鋰電回收方面,公司擁有1.2萬噸3C電池拆解回收產能。隨着未來珠海20萬噸三元電池拆解以及5萬噸正極材料產能的釋放,有望爲公司業績帶來新增量。3)與車企簽訂回收合作協議,鋰電回收有保障。公司與北汽鵬龍、南京金龍、廣西華奧、奇瑞萬達簽署動力電池回收處理戰略合作協議,在動力電池領域展開深入合作。同時作爲工信部首批廢舊電池行業規範的五家單位之一,具備電池回收的先發優勢。

受益國產替代+環保趨嚴,PCB化學品龍頭地位穩固。根據Prismark預測,2020至2025年全球PCB行業的年複合增長率爲5.8%。2020年我國PCB產值爲351億美元,增長率爲6.6%,快於全球增速。全球PCB產業向中國轉移的趨勢保持不變,預計2025年我國市場份額將提升至53.4%。PCB電子化學品生產過程中存在諸多環境問題,環保趨嚴加速淘汰落後產能,PCB電子化學品市場份額會向有清潔生產技術、有能力承擔環保成本的企業集中。隨着國產替代進程加速,公司作爲國內PCB化學品龍頭,業務保持穩定增長。

投資建議:公司PCB化學品業務持續受益於國產替代與環保監管,同時鋰電材料產能快速釋放,並與車企簽訂協議保障供應。公司未來業績客氣,看好公司發展。維持“強烈推薦”評級,具體盈利預測詳見相關報告。

風險提示:政策不及預期;PCB化學品銷量不及預期;產能釋放不及預期。

分析師:李子卓 SAC編號:S1710521020003

聯繫人:丁俊波/高嘉麒

#05 食品飲料:五糧液

五糧液:深化改革成效顯著,量價齊升可期

高端白酒持續擴容,格局穩定。白酒行業核心驅動力爲品牌,高端白酒目前只有茅五瀘三個品牌。隨着人均可支配收入的快速增長和高淨值人羣數量的增加,高端白酒消費羣體和消費能力有望增加,高端白酒持續擴容。茅五瀘三家公司市佔率逐步提升,五糧液作爲濃香型白酒龍頭,其品牌價值持續上升,市佔率持續穩步增加。

深化改革,成效顯著。產品方面:高端產品佔比提升,公司形成以“1+3”,“4+4”產品戰略,聚焦高端產品,同時推出戰略產品“501”定位超高端,提升品牌形象。渠道方面:公司藉助數字化系統,渠道更加扁平化發展。通過掃碼控盤分利,產品實現順價銷售,爲公司價格進一步提升夯實基礎。同時,公司加快發展團購渠道,創新數字化認證服務,深化渠道精細化,渠道管控能力和渠道建設能力進一步增強。品牌方面:公司積極挖掘產品背後故事,與故宮合作,藉助其文化影響,樹立和加強其高端形象。

展望未來,五糧液產品量價齊升空間充足。產能方面:公司積極拓展產能,保障高端產品產量。我們預計達到2022年,其產能有望達到44.05萬噸,2020年其優質酒產量29564噸,保障其高端產品產量。需求方面:高端白酒主要消費羣體爲中產階級,根據胡潤研究院表明,中國中產階級羣體一直穩步上升,且“少喝酒,喝好酒”已成爲共識,公司作爲高端白酒之一有望充分受益消費升級。價格方面:茅臺批價上漲爲五糧液普五打開價格空間。

投資建議:我們預計公司2021-2023年收入分別爲683.64/792.12/911.79億元,同比增長19.27%/15.87%/15.11%,歸母淨利潤分別爲237.79/280.86/330.66億元,同比增長19.17%/18.11%/17.73%,對應EPS分別爲6.13/7.24/8.52元,當前股價對應PE分別爲31/26/22倍,給予“強烈推薦”評級。

風險提示:宏觀經濟下行風險;渠道竄貨嚴重引發價格倒掛;渠道改革失利;食品安全問題。

分析師:汪玲 SAC編號:S1710521070001

#06 電子:聞泰科技

聞泰科技:車規半導體龍頭,乘風新能源汽車時代

ODM+IDM雙龍頭,上下游協同效應顯現。公司作爲消費電子ODM龍頭企業,2020年完成收購全球半導體IDM龍頭廠商安世半導體,進軍半導體領域。2021年公司收購廣州得爾塔,佈局光學模組領域,業務涵蓋“上游半導體+中游模組+下游終端”的全產業鏈,資源整合下協同效應顯現。

新能源汽車大時代,催生功率半導體市場大發展。在汽車電動化的趨勢下,據Ev Tank數據,2021-2030年全球新能源汽車銷量CAGR將達20.4%,2030年全球新能源汽車銷量將達到4000萬輛。每輛新能源汽車功率半導體價值量將提升至約330美元,在插混和純電車型中價值佔比近58%。據Omdia數據,2024年全球功率市場規模將達553億美元,較2019年增長21.5%。安世半導體作爲全球功率半導體龍頭之一,將受益於新能源汽車大時代。

功率半導體龍頭,產品結構持續優化,產能不斷擴充。安世半導體被聞泰科技收購後,營收快速增長,2021年上半年營收達67.73億元,同比增長53.25%,全球功率半導體公司排名從第11位上升到第9位。產品結構持續優化,2021年上半年高毛利產品產能和料號得到擴充,100V以上的MOSFET料號已經超過100種。硅基氮化鎵功率器件已實現量產,碳化硅二極管產品已經出樣。2021年7月,公司完成了英國Newport晶圓廠的收購,並將逐步將其納入公司IDM體系。Newport晶圓廠在車規級IGBT、功率MOSFET、模擬芯片和化合物半導體等領域的產能和工藝能力,將與安世半導體現有產品與技術融合。此外,公司控股股東投資的上海臨港12寸車規級晶圓項目也將成爲支撐公司半導體產能擴充的重要來源。

ODM非手機業務佔比將提升,推動公司由服務型向產品型公司轉變。隨着5G手機滲透率提升以及5G手機價格段下沉,各大手機廠商委外生產佔比提升,公司有望直接受益。此外,公司非手機ODM業務佔比有望大幅提升,打開ODM業務新的成長空間。公司各項業務融合程度將進一步深化,全面提升整機產品的核心競爭力,推動公司由服務型向產品型公司轉變。

投資建議:公司以半導體業務爲核心,將受益於新能源車市場增長。同時Newport晶圓廠整合不斷深入將對半導體產能及技術做出重要貢獻。未來半導體、產品集成、光學模組業務融合將進一步深化,公司將成爲以半導體業務爲龍頭的科技產品公司。預計2021-2023年營收分別爲541.49/731.40/913.76億元,同比增長分別爲4.72%/35.07%/24.93%。歸母淨利潤分別爲30.41/43.52/64.16億元,同比增長分別爲25.92%/43.08%/47.45%,EPS分別爲2.44/3.49/5.15元,對應PE分別爲44/31/21倍。首次覆蓋予以“推薦”評級。

風險提示:半導體行業景氣度低於預期;半導體業務併購整合進展不及預期;智能手機市場不及預期;新能源汽車滲透率不及預期。

分析師:李子卓 SAC編號:S1710521010003

聯繫人:高力洋

#07 銀行:郵儲銀行

郵儲銀行:存款業務得天獨厚,資本增厚風控佔優

郵儲定位“三農”和大型差異化零售銀行。核心優勢在於差異化的戰略定位、獨特的運營模式和雄厚的資金實力。公司主要定位於服務“三農”、城鄉居民和中小企業,致力於爲中國經濟轉型中最具活力的客戶羣體提供服務,背靠郵儲集團,戰略投資補充資本,共同開展多方合作。

“自營+代理”模式打造獨特戰略優勢。公司長期實行代理模式,運營模式不斷摸索。代理網點的定位在於發揮其在服務“三農”、城鄉居民和中小企業的區位優勢。代理網點佔比80%,爲公司的吸儲業務做出卓越貢獻,農村、中西部較爲集中。公司營業網點居同業首位。截至2020年末,郵儲自營和代理網點共39,631個,營業網點覆蓋中國99%的縣(市)。

資產負債端貢獻息差核心競爭力,未來將有自主提升空間。郵儲存款規模佔比超95%,貸款增速及佔比不斷增長,投資佔比比較高。綜合資產負債兩端的結構來看,郵儲居首位的生息資產收益率和極具優勢的低負債成本貢獻了郵儲的高息差。公司息差有較大的主動作爲空間。公司將提升信貸資產、中長期信貸資產、非信貸中高收益資產的佔比,穩定零售信貸佔比。負債方面調結構潛力大,要繼續壓降長期限高付息成本的存款,同時加快財富管理體系建設,通過多項措施提升活短期存款的佔比,保持付息成本的基本穩定。未來提升息差有壓力,穩息差有可能。

ROE逐漸恢復,看好中間業務。2020年公司經營業績穩步回升,淨利潤依然呈現下降狀態,但降幅有所收窄。ROE和ROA快速調整有所回升,分別爲10.56%和0.60%,中間業務以投資收益和手續費收入爲主,2021年信用卡交易量開始發力,同時加強財富管理體系建設,發揮網點資源優勢。中收業務雖起步較晚,但基數小,未來有較大發展空間。

資產質量優質包袱較輕,抗風險能力強。公司資產壓力較小,不良率長期保持在1%之下,關注貸款率處行業低位。一季度郵儲撥備覆蓋率高達416.98%,反映了公司極強的風險意識,回撥利潤的能力也較強。郵儲已連續兩次定增,併發行兩輪永續債,共計1100億元,表明其夯實資本、提升資產質量的決心。對於系統重要性銀行的監管政策,郵儲已有預判也有預案,資本充足率緩衝墊能夠滿足納入名單以後的監管要求。

投資建議:我們採用三階段 DDM 估值,採用相對估值法和絕對估值法,絕對估值運用敏感性分析 得出的股價公允價值爲 7.2-7.5 元/股,對應 PB 爲 1.3-1.5 倍;相對估值法下,公司的 PE 合理區間在 9.5-11 倍之間,PB 在 1.2-1.4 倍之間,對應 合理股價區間爲 7.25-7.48 元。公司具備差異化的零售戰略定位,股東背景良好,存款佔比遙遙領先,息差及資產質量極具競爭力。綜合評定,給予“推薦”評級。

風險提示:業務轉型帶來的風險;銀行業監管政策落地不及預期。

分析師:賀燕青 SAC編號:S1710521010001

聯繫人:張曉輝

#08 新興產業:東珠生態

東珠生態:林業領航者,碳匯龍頭揚帆出海

園林生態行業領航者,全力轉型林業碳匯。公司前身爲無錫市東珠綠化有限公司,成立於2001年,並於2017年9月在上海證券交易所主板上市。第一大股東爲席惠明,持股比例爲38.04%,公司實際控制人爲席惠明夫婦。公司主營業務涵蓋生態溼地修復和市政道路景觀,擁有集苗木種植、生態景觀設計、生態修復與景觀工程建設、景觀養護爲一體的全產業鏈集成運營能力。此外,公司響應國家“雙碳目標”的號召,積極佈局碳交易業務,與上海環境能源交易所及綠技行簽訂戰略合作協議,併成立東珠碳匯(上海)生態科技有限公司,林業碳匯未來或成新的業績增長點。公司也是中證上海環交所碳中和指數(SEEE碳中和931755)唯一入選的林業企業。

憑藉領先的生態修復技術與園林生態領域全產業鏈佈局,有望充分享受生態環保相關政策紅利。在雙碳背景下,生態環保建設作爲重要的負排放途徑,重要性日益凸顯。國家始終高度重視生態環保建設,在政策持續加碼地推動下,我國生態環保投資屢創新高,投資增速位居基建細分領域之首。生態環保投資完成額從2013年的1416億元高速增長到2019年的 7388億元,CAGR達32%。生態修復行業尚處於起步階段,未來成長空間廣闊。公司有望憑藉全產業鏈佈局,充分享受政策紅利。

依託豐富的林業資源與技術優勢,有望成爲林業碳匯行業龍頭。林業碳匯是最經濟的負排放途徑,去除二氧化碳的成本大概在10-50美元/噸,其餘途徑成本均高於100美元/噸。此外《“十四五”林業草原保護髮展規劃綱要》中明確到2025年,森林覆蓋率達24.1%,森林蓄積量達190億m³,疊加我國森林覆蓋率遠不及全球平均水平,林業碳匯具有生態優勢。該行業目前處於起步階段,隨着CCER重啓,行業未來發展可期。我們預計到2025年,我國林業碳匯市場規模或達532.5億。公司依託在全國林業系統的優勢資源與在苗木領域的精深知識,在開拓碳匯交易領域具備雄厚資源與精準導向優勢,有望成爲林業碳匯行業龍頭。

投資建議:考慮到公司傳統業務穩健增長以及在碳匯交易業務的全面佈局,我們給予公司2021/22/23年EPS的預測分別爲1.07/1.20/1.37元,對應的PE分別爲12/11/9X,維持“強烈推薦”評級。

風險提示:訂單業績不及預期;政策落地不及預期;碳交易推廣不及預期;林業碳匯可逆性等。

分析師:段小虎 SAC編號:S1710521080001

#09 社會服務:中國中免

中國中免:免稅航母,駛向全球

公司穩居免稅行業龍頭,引領行業發展。亞洲旅遊零售市場規模快速增長,成爲世界旅遊零售市場消費核心地區,中免市佔率排名第一。在消費升級的大環境下,由於疫情影響和國內外奢侈品價差的縮小,境外消費迴流趨勢明顯,驅動中國免稅品市場不斷復甦和大幅度擴張。國內免稅牌照具有稀缺性,行業進入壁壘較高,中免全牌照經營優勢明顯,穩居行業龍頭。免稅牌照有限度放開,引入適度競爭,中免仍將憑藉先發優勢、規模優勢以及供應鏈優勢,引領免稅行業發展。

公司重點佈局離島免稅、機場免稅、市內免稅,同時發力海外業務,把握國際化發展機遇。海南離島免稅新政助力國內免稅市場供需增長,利好免稅行業未來長期發展。公司三大離島免稅店把握政策紅利,憑藉先發優勢,不斷擴大規模,龍頭地位穩固。美蘭機場二期工程、三亞國際免稅城一期 2 號地的落地和美蘭機場 T2 免稅店的開業將持續推動公司離島免稅業績增長。海口國際免稅城有望於 2022 年落地,將與三亞海棠灣相互呼應,進一步擴大公司規模。公司機場免稅業務擁有北上廣港澳等大型機場免稅經營權,渠道獨佔優勢明顯。隨着疫情形勢的逐步平緩,旅客吞吐量有望復甦,機場免稅收入將恢復至疫情前水平並繼續提升。公司市內免稅蓬勃發展,未來若政策有限制放開,將成爲重要增長機遇。公司把握國際化發展機遇,於柬埔寨和港澳地區佈局 6 家海外免稅店,並經營 2 家郵輪免稅店,積極開拓海外市場,未來港股上市有望進一步提升公司國際地位。

公司2021年Q4受到疫情反覆的衝擊,由於折扣力度大、線上佔比增多等問題使得利潤端承壓,未來有望隨着疫情形勢的轉好和行業景氣度的不斷回升迎來利潤端的持續修復。當下政策對於旅遊業及相關子行業如免稅、餐飲、酒店等支撐力度較強。2020年1月20日,國務院印發“十四五”旅遊業發展規劃,進一步體現國家對於旅遊業發展以及旅遊強國建設、文化強國等戰略的重視,並對疫情形勢允許下的出入境放開做出展望。國務院總理李克強2月14日召開國務院常務會議,指出針對餐飲、零售、旅遊、交通客運等特殊困難行業,在階段性稅收減免、部分社保費緩繳等方面加大支持力度,2022年免徵公交和長途客運、輪客渡、出租車等公共交通運輸服務增值稅。2022年2月18日國家發展改革委等部門印發《關於促進服務業領域困難行業恢復發展的若干政策》的通知,針對餐飲、零售、旅遊等行業提出了相應紓困扶持措施,並提出了“五個不得”,對疫情下過嚴的防控措施如隨意擴大出行限制範圍、擅自採取集中隔離管控等做出了限制,“精準防疫”有利於在疫情條件允許的情況下避免因過度嚴格的政策造成的大量不必要的出行、出遊限制,從而阻礙旅遊、餐飲、酒店、免稅等相關行業的景氣修復。我們認爲政策支持+疫情形勢轉好,行業景氣度有望加速回升。

展望後疫情時代,我國免稅行業表現令人期待,中免業績持續高增可期。免稅行業方面,2022年春節出遊數據體現了人們出行、出遊意願的高漲,春節免稅銷售數據也展現了離島免稅強勁增長,疫情形勢的不斷轉好下,對於旅遊業、旅遊零售業、免稅行業來講,前期業績衝擊拖累估值的負面影響減弱,我們看好行業基本面轉好,景氣度提升下盈利能力的回升。中免方面,我們認爲隨着疫情形勢的逐步轉好,公司折扣力度將有望下降,線下業務將由於客流量的逐步回升而不斷提升佔比,公司有望在行業景氣度回升+消費迴流+政策支持+自身品質不斷提升的趨勢下呈現持續的高速增長。

投資建議:公司未來有望在疫情形勢逐步轉好的情況下,降低折扣,提升線下消費佔比,逐步改善利潤端壓力。公司離島免稅業務高速發展,未來公司整體有望在行業景氣度回升+消費迴流+政策支持+自身品質不斷提升的趨勢下呈現持續的高速增長。我們給予公司2021/22/23年EPS的預測分別爲4.91/6.03/7.61元,當前股價(2022/02/24收盤價203.99元)對應的PE分別爲41.55/33.83/26.81X,維持“強烈推薦”評級。

風險提示:疫情影響反覆;宏觀經濟波動;政策波動風險。

分析師:汪玲 SAC編號:S1710521070001

#10 農林牧漁:佳沃食品

佳沃食品:稀缺三文魚龍頭,成長之路開啓

行業需求復甦,公司大幅減虧。2020年,受疫情影響,全球三文魚價格出現較大幅度下跌,Australis Seafoods S.A.全年三文魚平均銷售價格爲4.27美元/KG/WFE,較2019年下降23.34%。2021年以來三文魚消費市場需求逐步回暖,全球三文魚市場價格回升,2021年1-6月,智利銷往巴西和美國的三文魚整魚和冰鮮三文魚片的周平均銷售價格逐步恢復性增長至超過2019年同期水平。佳沃三文魚平均銷售價格從2021年1月份的平均4.22美元/KG/WFE,逐月上漲至6月份的平均6.15美元/KG/WFE。需求復甦推動三文魚銷售價格持續增長,2021Q1/Q2/Q3分別爲-8.3%/6.9%/21.9%,季度毛利率連續兩個季度環比大幅回升,2021Q2/Q3實現單季度扭虧爲盈,全年虧損大幅收窄,預計隨着疫情的減弱以及魚價的上漲,公司業績有望釋放高彈性。

降本增效進行時,疫情後時代基本面持續改善。佳沃食品在2021年進行智利三文魚養殖系統的智能化升級,實現對養殖海域的充分利用,擴大公司成本優勢。同時投資1.7億元進行智利地區加工廠建設,提高整體加工效率。公司持續推動管理優化及降本增效工作,盈利能力有望持續增強,龍頭地位進一步鞏固。

高管換帥有望激活國內業務活力,高附加值產品有望加速發展。深加工產品打造新增長極,盈利能力有望加強。公司加強品牌拓展,面向母嬰客戶羣體推出了高營養兒童食品品牌“饞熊同學”,新產品“三文魚鮮松”、“三文魚脆脆片”、“大西洋真鱈魚”等。近期公司總經理唐寅上任,新管理團隊具有豐富的國內休閒食品管理經驗,有望激國內深加工業務活力。深加工產品毛利率爲公司主營粗加工產品的2-3倍,隨着深加工產品的持續發力疊加品牌認知度的不斷加強,公司業務盈利能力有望持續提升。

風險提示:宏觀經濟波動;非瘟疫情反覆;極端天氣影響。

分析師:汪玲 SAC編號:S1710521070001