民生證券:3月金股組合收益-3.85% 4月薦股名單出爐

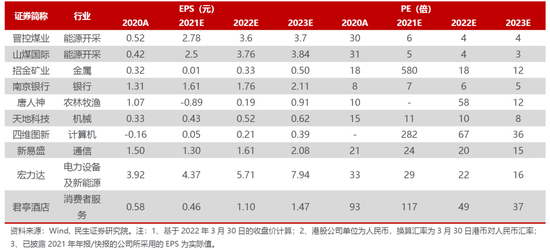

4月,民生證券推薦的金股爲:晉控煤業、山煤國際、招金礦業、南京銀行、唐人神、天地科技、四維圖新、新易盛、宏力達、君亭酒店。

【金股覆盤】今年3月,民生證券推薦的金股組合收益率-3.85%,在20家券商中排第3名,收益率最高的3只股票分別爲晉控煤業、中國核電、神火股份,月漲幅分別爲17.73%、9.59%、6.45%。報告詳見《券商3月金股組合“戰績”:最牛金股三月大漲45% 二十家券商金股組合收益爲負》。

以下爲,民生證券4月的金股報告:

四月份配置觀點:直到通脹的盡頭

1、近期市場開始消化反彈中的壓力,轉入步步爲營。近期銀行、地產,以及與“抗通脹”相關的上游資源類行業漲幅居前,風格仍是價值佔優。我們此前測算的市場在反彈後需要面對三個方面的壓力也確實顯出端倪:(1)近期FRA/OIS利差縮窄,離岸美元流動性邊際改善,北上長期配置型資金迴流A股市場,但隨之而來的交易型資金的大幅波動;(2)在反彈之後,不論是機構或個人持有爲主的ETF都被贖回,指示主流賽道面對的負債壓力將在反彈中持續存在;(3)固收+基金主要持有的板塊近期表現不佳,或意味着其贖回壓力還在增大。

2、通脹的盡頭:需要“殺死”更多的需求。供給衝擊下,供給曲線的末端是近似垂直的時候,價格將會上漲直至沒有任何需求承接,一個較好的衡量價格水平已經“殺死”了多少需求的方式則是觀察產業鏈的利潤分配,而不是簡單認爲沒有需求增長就不會有通脹:當中、下利潤被上游壓縮到一定的極值時,纔會有足夠多的個體停止生產,將對上游的需求壓縮至供需缺口逆轉。我們首先發現的是即使在美國通脹水平如此高企的當下,也還有中下游利潤空間未被上游所“吞噬”——1970年代上游利潤佔比最高時達到38.2%,而2021年平均的上游行業利潤佔比僅15.4%;第二,以國內而言,自2020年三季度起,上游利潤佔比開始上升,但當前上游利潤佔比僅略微超過疫情前水平,上/下游和上/中游利潤比相對於歷史最大值有很大差距。從市場定價來看:當前上游相對於下游的相對PB估值倍數僅達到2019年三季度的水平,還未到2016-2017年供給側改革時的水平,此時隱含的是中下游成長股居多的領域隱含的是未來盈利能力可以持續維持和改善的預期,顯然不符合“殺死需求”這一定價標準。最沒有對“大宗商品”定價做好準備的可能是中下游的需求敏感型行業。當前新的變量是,各國決策者都在稅收減免和財政補貼上支持下游,實質上增加了上游盈利的持續性。

3、如果要解決供給問題,則要理解“碳中和”的本質。碳中和的實質是:在共識驅動下,從政府到企業家,以及資本市場對全社會有限資源在能源投入上的重新配置,而配置的方向是以降低效率來換取更長期可持續的發展。如果認爲這一問題能夠很快解決,那麼意味着社會有限的資源需要更多分配給傳統能源,那麼三個主體需要共振:政府層面表態的大幅調整,資本市場在新舊能源上估值差大幅縮小,伴隨企業家預期與行爲的扭轉。而資本市場其實並未在定價上做好任何準備。值得注意的是,當下實物資產/金融資產關係的逆轉將激化上述矛盾。可能的積極變化是:中國有能力在俄羅斯商品VS非俄羅斯商品之間進行貿易,壓低自身的通脹矛盾。

4、佈局,直到通脹的盡頭。投資者需要以系統性思維思考大宗商品演繹的方向,當下佈局最確定的主線:(1)通脹主線下的:銅、鋁、黃金、煤炭、油氣、油運,農業(種植、化肥)。(2)需求恢復也應該尋找供給在此前下行週期中有出清的行業:房地產,以及從結構性擴張思路佈局:銀行(地方性、縣鄉)、建築。

➡本文按照自上而下的邏輯,結合盈利與估值,梳理出以下10只個股以及8只ETF供投資者參考。

➡風險提示:國內寬信用不及預期、經濟下行超預期、全球通脹幅度不及預期、市場波動導致ETF淨值波動、個股自身經營風險等。

能源開採行業 周泰

S0100521110009

晉控煤業(601001.SH)

月度長協佔比高,業績彈性強。下游客戶中大部分是水泥以及化工用戶,受政策的干擾較小,接受漲價的能力強。在煤價上行週期中,公司盈利彈性較強。公司控股股東晉能控股集團下屬煤礦228座,煤炭產能4億噸,2021年煤炭產量3.8億噸,無論是產能還是產量均數倍於上市公司。在大股東提升資產證券化率的背景下,公司資產注入空間廣闊。

山煤國際(600546.SH)

現貨銷售,業績彈性大。據公司互動平臺介紹,公司自產煤定價機制爲每月下旬根據最新的調研數據進行價格基數計算,再根據不同類型客戶確定最終價格,因此公司噸煤售價彈性大,能充分享受煤價上行週期紅利。同時,公司自產煤單位成本處於行業領先水平,盈利空間大。嚴控貿易風險,毛利率有望提升。據公告,2021年前三季度公司實現商品煤銷量5242.28萬噸,同比下降 36.27%;生產商品煤2937.85萬噸,同比下降 1.39%,銷量下滑主要來自貿易煤量的下滑,貿易煤毛利率較薄,貿易量的下降有助於提升公司煤炭業務毛利率。

有色金屬行業 邱祖學

S0100521120001

招金礦業(1818.HK)

1、公司坐擁膠東半島優質礦山資源,旗下金礦具備資源儲量大、品位高、開採成本低等特徵,公司擁有金礦資源量近1200噸,排國內上市公司前列。不考慮公司其他在產礦山及未來收購預期,我們估算的公司三大金礦的權益價值大於公司市值,公司具備強烈的阿爾法屬性。2、公司發展邁入發展新階段,預計未來礦產金產量將大幅增長:隨着公司埠內礦山復產,2022年預計產量將明顯提升,隨着海域金礦的投產和未來海外併購的預期,預計2023-2024年黃金產量將有明顯增長。3、通脹預期大幅上行,貴金屬或迎新的週期:隨着海外通脹的上行,美國實際利率將重新進入下行通道,疊加俄烏衝突的加劇,未來黃金在資產配置的地位將明顯上升,黃金價格有望繼續上行。

銀行行業 餘金鑫

S0100521120003

南京銀行(601009.SH)

新管理層帶來新活力,零售2.0改革劍指財富管理,傳統對公保持良好擴張,綜合金融版圖逐漸清晰,高ROE、低不良有望延續。

農林牧漁行業 周泰

S0100521110009

唐人神(002567.SZ)

1、公司致力於發展生豬產業鏈一體化經營體系,形成了“品種改良、安全飼料、健康養殖、肉品加工、品牌專賣”五大產業發展格局,不斷完善飼料佈局,深耕無抗技術,此外高度重視核心育種,打造生豬產能護城河。當前,養殖股業績最差的時間點已過,企業產能的快速提升將整體抬升板塊的估值底,若只關注週期而忽略成長極易導致踏空風險。當前豬價仍然處於震盪磨底期,我們反覆強調應當特別關注兼具財務穩健和業績彈性的企業。

機械行業 李哲

S0100521110006

天地科技(600582.SH)

1、新增礦井+煤礦智能化帶動煤機需求增長,公司作爲煤機巨頭、煤礦智能化領軍者,有望充分受益。2、子公司天馬智控擬科創板上市,未來將持續受益,重塑母公司估值體系。

計算機行業 呂偉

S0100521110003

四維圖新(002405.SZ)

1、自駕業務:“合規+地圖+算法”閉環形成,雲服務收費模式確定,今年將是訂單大年;2、芯片業務:需求端確定性強,供給端出貨量高增+芯片漲價,業務增速顯著;3、車聯網業務:實現扭虧爲盈;4、大數據業務:智慧交通下沉,業務呈現高增態勢。

通信行業 馬天詣

S0100521100003

新易盛(300502.SZ)

交付能力&成本控制能力突出,當前持續聚焦突破海外大客戶,同時在800G/硅光/相干光模塊等前沿領域加速推進拓寬未來成長空間。

電力設備及新能源行業 鄧永康

S0100521100006

宏力達(688330.SH)

1、智能柱上開關爲新興電力系統剛性需求,行業龍頭有望高度受益。智能柱上開關主要應用於配網架空線路,目前滲透率較低,“十四五”期間配網投資佔比有望明顯上升,配電網智能改造需求高漲驅動下,智能柱上開關空間巨大。公司所提供的一二次全融合智能柱上開關,性能指標領先行業,目前已供應浙江絕大部分的智能柱上開關,並在江蘇、陝西等地陸續獲得突破,且已取得南網的供應資質,有望在南網所覆蓋的廣東等省市擴大供應範圍,提升業務天花板。2、基於技術同源性,智能環網櫃有望開啓公司第二成長曲線。公司智能環網櫃業務處於研發階段,2022年有望產業化。智能環網櫃主要針對地下線纜故障問題,對應的行業需求空間巨大。智能環網櫃技術壁壘較高,與智能柱上開關具備一定技術同源性,且渠道資源等複用性較強,公司智能環網櫃產業化後有望保持較快擴張速度,爲公司貢獻新的業績增量。

消費者服務行業 劉文正

S0100521100009

君亭酒店(301073.SZ)

1、君亭爲聚焦中高端賽段、經營高效的優質酒店標的。公司具備管理力和品牌壁壘,旗下門店普遍比同檔次品牌房價高出20%以上,具備品牌溢價。2、收購君瀾後突破了規模瓶頸、實現多品牌/品類佈局,近期完成了收購君瀾/景瀾後的交割,整合持續推進,推動規模效應/協同效應釋放。3、公司處於內生外延發力擴張高成長通道。君瀾將進入旗下項目加速開業週期。君亭亦在通過併購直營物業翻盤、藉助整合後的開發體系進行全國擴張。4、消費升級背景下度假酒店消費持續升溫,後續如疫情趨穩,出行復甦,公司門店有望迎來高景氣,實現業績高彈性。

風險提示:國內寬信用不及預期、經濟下行超預期、全球通脹幅度不及預期、市場波動導致ETF淨值波動、個股自身經營風險等。 。該機構的客戶應聯繫該機構以交易本報告提及的證券或要求獲悉更詳細的信息。