中泰證券:3月金股組合收益-1.29% 4月薦股名單出爐

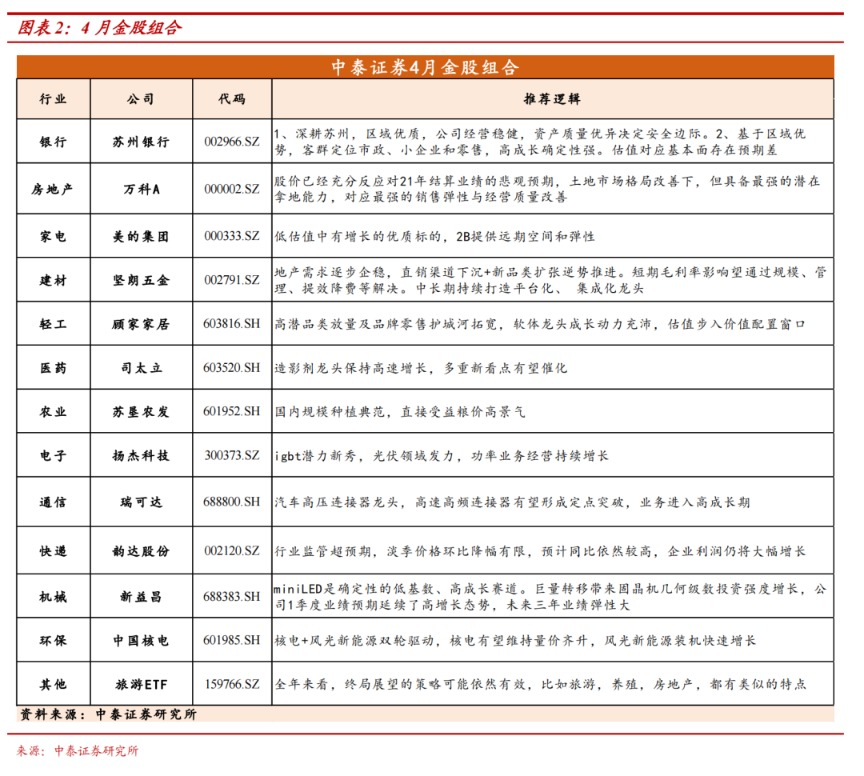

4月,中泰證券推薦的金股爲:蘇州銀行、萬科A、美的集團、堅朗五金、顧家家居、司太立、蘇墾農發、揚傑科技、瑞可達、韻達股份、新益昌、中國核電和旅遊ETF。

【金股覆盤】今年3月,中泰證券推薦的金股組合收益率-1.29%,在20家券商中排第2名,收益率最高的3只股票分別爲奧翔藥業、濱江集團、蘭花科創,月漲幅分別爲31.84%、14.33%、10.66%。報告詳見《券商3月金股組合“戰績”:最牛金股三月大漲45% 二十家券商金股組合收益爲負》。

以下爲中泰證券4月的金股報告:

4月配置觀點:否極泰來

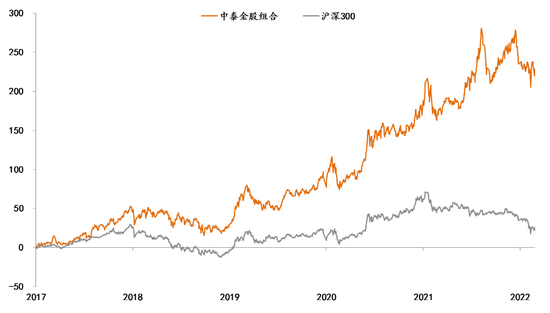

回顧:我們3月觀點是聚焦內部,認爲市場經歷了內部預期變化與外部不確定性衝擊之後,指數結構已經愈發健康,風險偏好有望緩慢改善。指數層面,3月市場除紅利指數外普遍下跌5%以上,上證50與創業板50相對抗跌,滬深300與中證500表現靠後。行業層面,煤炭、房地產漲幅超過8%,農林牧漁和醫藥收漲,其他行業指數普遍下跌,電子、家電、消費者服務跌幅靠前。我們3月金股組合下跌0.55%,中泰金股組合自2017年2月成立以來,累計組合收益228.2%,相對滬深300的超額收益爲202.6%,3月金股組合中表現較好的有奧翔藥業(+36.85%)、濱江集團(+15.67%)、揚傑科技(+9.92%)、蘭花科創(+9.53%)等。

| 圖表1:中泰金股組合收益率 |

|

| 來源:中泰證券研究所 |

壓制市場的遠期因素仍然存在。3月市場大幅調整主要受三方面因素影響,一是俄烏衝突,二是國內疫情,三是資金贖回壓力導致的負反饋。外部來看,市場主要聚焦地緣風險和美聯儲貨幣政策節奏。俄烏衝突一方面抬升了全球通脹水平,另一方面加劇了市場對去全球化的擔憂,而受通脹預期影響,3月美債收益率大幅回升,這都是影響3月市場的外部利空因素,但從3月權益市場表現來看,A股與全球主要國家又有所背離,無論是歐美市場還是日韓市場,3月股市都收漲1%以上,而A股市場核心指數均普跌5%以上,這或許說明內部因素纔是導致市場調整的主因,比如國內疫情節奏與海外有所差異,中概股與港股大跌,源自對國內互聯網與房地產等行業政策的擔憂等。最終表現在市場結構上,北上資金3月大幅淨流出,銀行理財與“固收+”產品贖回進一步造成負反饋,從而導致了較短時間內的大幅調整。內部來看,市場主要聚焦國內疫情形勢與防控政策,目前主流觀點認爲較大可能的情形是等加強針接種率達到一定水平,同時特效藥與疫苗進口逐步放開之後才能考慮防控政策的變化。整體來看,無論以上哪種因素,都在體現供給衝擊、需求收縮與預期轉弱的現實,這也意味着A股面臨的內部宏觀環境依然是流動性預期寬鬆與盈利預期下滑的組合,整體上仍然指向結構性行情還會持續很久。

風險偏好仍在底部,但風險已經不高。儘管壓制市場上行的基本面因素短期難以消除,但這也進一步強化了政策穩增長的預期,所以我們看到3月中旬金穩委會議直擊市場痛點,在源頭上遏制了近期流動性因素導致的負反饋。對市場而言,歷史上這種季度級別的低迷大都發生在國內流動性環境收緊的階段,當前位置指數繼續大跌的風險已經不大,估值層面,全市場行業權重股的估值中位數歷史分位值已經處在30%以下的水平,這也變向形成了指數的安全墊。當然,受制於資金面與寬信用節奏,在宏觀流動性沒有明顯改善之前,市場交易的主線仍然圍繞確定性,1月是圍繞穩增長預期的調倉換股,2月是針對一季報確定性的超跌反彈,3月則是與疫情相關的醫藥大行情,而金穩委會議後,穩增長政策有望步入發力期,這可能是接下來最大的確定性,近期市場已經對此有所表現。配置思路上,建議交易兩端,一是近期換手比較充分,下跌動能接近衰竭的;二是近期強勢的,阻力較小的方向。宏觀線索上,前期可以圍繞房地產+通脹+醫藥的組合佈局,後期以電子、軍工、新能源爲代表的超跌成長或將佔優。