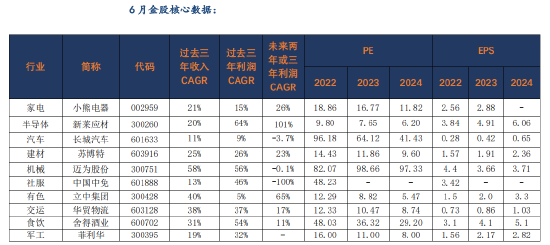

國信證券:3月金股組合收益-0.22% 4月薦股名單出爐

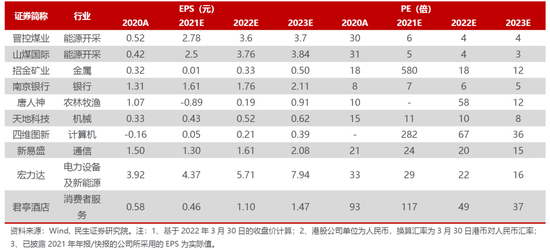

4月,國信證券推薦的金股爲:移遠通信、聖邦股份、中國核電、伯特利、極米科技、華統股份、涪陵榨菜、三孚股份、招商積餘、成都銀行。

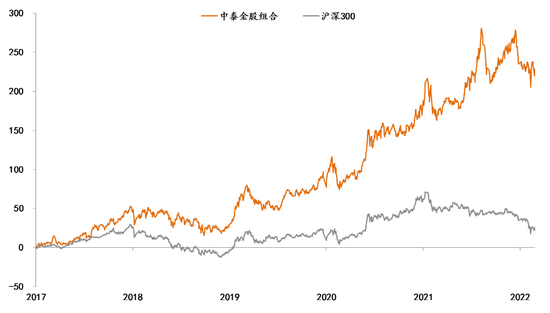

【金股覆盤】今年3月,國信證券推薦的金股組合收益率-0.22%,在20家券商中排第1名,收益率最高的3只股票分別爲佳發教育、華統股份、成都銀行,月漲幅分別爲45.35%、10.35%、4.09%。報告詳見《券商3月金股組合“戰績”:最牛金股三月大漲45% 二十家券商金股組合收益爲負》。

以下爲國信證券4月的金股報告:

1

移遠通信(603236.SH)

馬成龍

行業:通信

證券投資諮詢執業資格證書編碼:S0980518100002

1、物聯網模組全球龍頭,產品體系全面,不斷推陳出新,受益於行業高景氣紅利;

2、ODM、天線等新業務打開公司成長空間;

3、盈利能力提升邏輯:模組業務有望隨着後續供應鏈緊缺緩解、海外收入佔比提升、規模效應釋放等因素迎來毛利率修復,新拓展業務不僅盈利能力更優,也有望隨着規模提升提高經營效率。

2

聖邦股份(300661.SZ)

胡劍

行業:電子

證券投資諮詢執業資格證書編碼: S0980521080001

“電子+”趨勢推動硅含量提升,爲模擬芯片市場帶來持續增量,同時模擬芯片國產替代有利於公司持續開拓新客戶並提高份額。公司擁有25大類3500餘款可供銷售產品,涵蓋信號鏈和電源管理兩大領域,在行業需求旺盛的背景下,公司積極拓展應用領域和下游客戶,把握客戶導入機遇。

3

中國核電(601985.SH)

黃秀傑

行業:電力

證券投資諮詢執業資格證書編碼:S0980521060002

十四五現代能源體系規劃明確核電發展目標及重要性,核電審批有望加速公司作爲核電龍頭充分受益;能源通脹下,核電綜合成本僅次於水電,能有效緩解能源成本高居不下的問題;核電市場化交易量價齊升,在江蘇等地2022年電力交易已落地體現,30%電量上浮0.1元/千瓦時左右;公司新能源”雙輪驅動“,至“十四五“末,公司預計新能源達30GW以上,成爲業績第二成長曲線。

4

伯特利(603596.SH)

唐旭霞

行業:汽車與汽車零部件

證券投資諮詢執業資格證書編碼:S0980519080002

智能電動汽車三大要素:能源、運動和交互,運動即二維平面上的位移,核心是通過制動和轉向系統實現縱向和橫向的運動控制,線控制動是縱向運動控制的核心產品。線控制動系統將成爲ADAS執行層主流產品,公司WCBS是自主品牌中首家實現ONE-BOX方案的產品,體積、重量、性價比等方面競爭優勢明顯。

5

極米科技(688696.SH)

陳偉奇

行業:家電行業

證券投資諮詢執業資格證書編碼:S0980520110004

家用智能投影相較電視具有屏幕大、護眼、便攜等優點,技術驅動下家用投影市佔率持續提升,成長空間廣闊;2021年行業量額增長30%左右。極米科技是智能投影行業龍頭,軟硬件技術實力引領行業,產品性能突出,創始團隊均出自各自領域頭部企業,內部治理完善,渠道覆蓋廣,國內外均實現快速發展,有望在高速成長的投影顯示賽道上迎風而起。

6

華統股份(002840.SZ)

魯家瑞

行業:農業

證券投資諮詢執業資格證書編碼:S0980520110002

1、核心邏輯:華統是典型的貝塔與阿爾法雙擊標的。貝塔在於佈局豬週期的時間來臨;阿爾法在於公司產能投放,而且浙江養豬產能具備稀缺性,屬於農業養殖的核心資產。結論是繼續推薦。

2、自上而下視角:接下來新一輪的豬週期應該是市場化去產能,空間小於2019年,從空間上來看,小豬整體好於大豬。此外,本輪底部規模企業資產負債率都較高,後續可能發生行業金融去槓桿,因此現金安全尤爲重要。綜合來看,華統股份是我們生豬板塊的首推標的。

3、自下而上視角:公司已建成接近250萬頭的樓房一體化自繁自養產能,21Q4能繁母豬存欄逆勢提升;今明兩年出欄預計約120萬和250萬頭。該部分業務市場預期不夠,是估值修復的主要驅動力。從頭均市值來看,公司應該接近牧原,因爲浙江養殖資產具備稀缺性(浙江豬價高&散戶少帶來非洲豬瘟防控壓力小)。另外,公司養殖以大肥爲主,比市場的標豬要大,因此頭均市值應該靠近牧原。出欄量覈算來看,2022年下半年預計公司生豬存欄達到滿產,應該按250萬的肥豬出欄覈算。因此,目前位置來看,公司空間足夠。

7

涪陵榨菜(002507.SZ)

陳青青

行業:食品飲料

證券投資諮詢執業資格證書編碼:S0980520110001

提價帶動下,預計2022年公司收入端將保持環比加速趨勢。另外考慮今年公司主要原材料青菜頭收購價將回落和廣告費用將大幅收縮,預計公司毛銷差將持續改善,助推盈利能力回升,建議關注2022年公司的利潤彈性。

8

三孚股份(603938.SH)

楊林

行業:化工

證券投資諮詢執業資格證書編碼:S0980520120002

公司是國內三氯氫硅龍頭,具備光伏級三氯氫硅產能6.5萬噸和高純四氯化硅產能3萬噸,未來還將投產5萬噸三氯氫硅產能,隨着未來大量多晶硅產能投放和行業高開率,作爲多晶硅原材料的三氯氫硅有望充分受益行業景氣度。

9

招商積餘(001914.SZ)

任鶴

行業:房地產

證券投資諮詢執業資格證書編碼: S0980520040006

1、公司自重組上市後,部門整合進展順利,逐漸走出整合陣痛期,業務結構不斷改善,2021年物管收入佔比達94%。

2、母公司招蛇綜合實力突出,近年保持穩定的銷售增長和拿地力度,公司未來將受益於招蛇對物業板塊的強力支持,在管面積的增長確定性有保障。

3、公司系非住領域龍頭,業態佈局均衡,非住業態收入貢獻佔比高。隨着公司業務結構成熟、經營效率提升,加之未來住宅新盤不斷交付和高毛利非主業態不斷擴展,公司盈利能力有較大提升空間。

4、公司自整合以來首次落地併購項目,未來不但能受益於大中型國央企開發商母公司的資源優勢,還能受益於行業格局重構,作爲“信用中介”從新鮮項目資源中獲益。

5、公司重資產剝離程序啓動,若將公司重資產按照賬面價值變現後進行重估,當前公司估值水平處於行業低位。

10

成都銀行(601838.SH)

王劍

行業:銀行

證券投資諮詢執業資格證書編碼:S0980518070002

長期來看,成都地區人口流入、經濟增速快於全國,成渝雙城經濟圈給公司帶來更多發展機會,公司外部經營環境優異。成都銀行存款優勢明顯,資產端得以投放較多低風險資產,資產質量優異;公司ROE居上市銀行前列,內生增長能力強。短期來看,受益於經濟上的穩增長政策。

|

資料來源:公司公告、國信證券經濟研究所整理 |

||

|

注:關於推薦標的基本情況與詳細信息,請查閱國信證券分析師相關的研究報告 |

||

|

風險提示:宏觀經濟增長不及預期、市場風險、下游需求不及預期、行業競爭加劇、行業景氣度下降、市場監管及政策風險、公司產能擴張不及預期、上市 公司業績不達預期、公司產品質量出現問題,影響訂單交付。 |