專做KOL營銷?悅普集團IPO:毛利率兩連跌,經營淨現金流持續爲負

報告期內,悅普集團經營淨現金流持續未負,盈利情況亦出現明顯波動

《投資時報》研究員 卓逸

傳統廣告受制於其傳播途徑直接、明顯的特點,對消費者的影響力逐漸減弱。KOL營銷逐漸作爲一種穿透力更強的營銷途徑不斷發展,是近些年來新興的一種營銷方式。

KOL被定義爲關鍵意見領袖,指擁有更多更準確的產品信息,且爲相關羣體所接受或信任,並對該羣體的行爲有較大影響力偶像化社會型人格,如明星、名人、平臺大V、網紅、領域達人等。

所謂KOL營銷是指利用社會化媒體平臺中的KOL及其生產的內容,在新媒體平臺上進行社會化營銷活動的營銷模式,以KOL爲主體,在KOL專精的領域向其粉絲精準地傳達產品或服務的特徵或賣點,使品牌可以更有效,更有針對性地與消費者建立連接關係。

上海悅普廣告集團股份有限公司(下稱悅普集團)就是一家以社會化媒體營銷爲核心的綜合性廣告公司。近日,該公司遞交了首次公開發行股票招股說明書申報稿,擬衝刺滬市主板,本次擬公開發行人民幣普通股不超過4000萬股,擬募集資金7.5億元,扣除發行等費用後,按照輕重緩急投資於新媒體營銷代理體系升級項目、品牌全案創意中心建設項目和補充流動資金。

《投資時報》研究員注意到,這並非悅普集團首次融資,2019年該公司宣佈獲得2500萬美元戰略融資,此次融資由蘭馨亞洲領投,基石資本跟投;2020年10月其又獲得2億人民幣融資。

儘管經過數輪融資,但悅普集團經營淨現金流在近年始終爲負,此次IPO,悅普集團將使用募集資金中3.81億元用於補充現金流。除此之外,該公司九成營收爲廣告代理業務,毛利率低於同行水平,盈利能力出也現明顯波動。

盈利顯波動

《投資時報》研究員查閱招股書發現,2019年、2020年和2021年(下稱報告期),悅普集團營業收入分別爲5.03億元、7.05億元和14.56億元,2020年、2021年的同比增長率分別爲40.12%和106.47%,2021年營收直接翻一番。

但同期,該公司淨利潤則變化較大,分別達到3697萬元、3129萬元和1.20億元,2020年同比下降15.36%,2021年的增長率達到284.03%。這種狀況下,悅普集團後續能否實現如2021年一樣的高增長,還需要打一個問號。

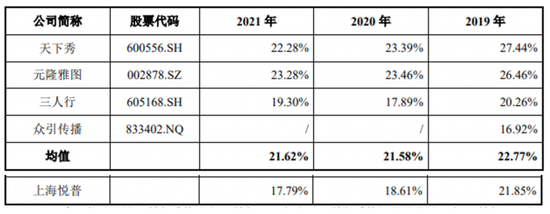

此外,悅普集團主營業務毛利率也呈一路下滑趨勢。報告期內,該公司主營業務綜合毛利率分別爲21.85%、18.61%和17.79%,持續低於同行業可比公司22.77%、21.58%和21.62%的均值水平。悅普集團對此在招股書中解釋稱,2020年及2021年受媒介資源採買成本上漲以及部分議價能力較強、毛利率較低的大客戶銷售增長的影響,毛利率略有下降。

事實上,悅普集團的毛利主要來源於主營業務成本中媒介資源採購及銷售的差價。而差價的大小受各種因素的綜合影響,例如,公司的專業服務能力、議價能力、與客戶及媒介資源的合作關係及持續合作預期、媒介採買的規模、市場競爭情況等。可以看出,悅普集團的盈利能力較弱,且存在明顯波動,議價能力薄弱。

針對前述情況,悅普集團相關負責人向《投資時報》研究員表示,2019年至2021年,公司收入增長主要來源於新客戶的開拓與現有客戶銷售額增長。2021年,歐萊雅(中國)有限公司和華揚聯衆數字技術股份有限公司新成爲公司前五大客戶;同時,前五大客戶中阿里巴巴集團、字節跳動集團、OPPO廣東移動通信有限公司銷售額相較於2020年均出現大幅增長。

目前,公司目前經營狀況良好,公司所處的新媒體廣告營銷市場發展趨勢向好。預計未來幾年,我國新媒體廣告營銷市場規模仍將保持穩定增長,到2023年整體投放規模預計將接近一萬億元人民幣。

悅普集團與同行業可比公司報告期內毛利率變化情況

九成收入靠廣告代理業務

招股書顯示,悅普集團主營業務包括社交媒體廣告投放代理、社交媒體整合營銷及社交媒體運營服務。

社交媒體廣告投放代理指的是根據客戶需求,採購媒體營銷資源,按照客戶要求完成廣告發布。社交媒體整合營銷比起單純的採購相應的媒體資源,還爲客戶提供營銷方案建議、創意傳播支持等一攬子社交媒體營銷活動解決方案。社交媒體運營服務,具體是指根據客戶需求,爲客戶品牌提供持續的內容、事件和活動營銷策劃,提升客戶品牌知名度,維護品牌形象。

悅普集團稱自身爲一家以社會化媒體營銷爲核心的綜合性廣告公司,但是報告期內,其九成營業收入均源於社交媒體廣告投放代理,社交媒體整合營銷的收入佔比不足一成,可以說該公司本質上屬於廣告投放代理商。

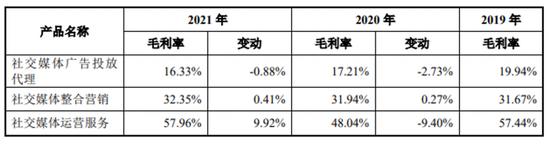

而根據悅普集團的報告期內各業務毛利率情況,《投資時報》研究員發現,其社交媒體廣告投放代理業務的毛利率僅爲社交媒體整合營銷的一半左右,更是不及社交媒體運營服務的三分之一,盈利較爲薄弱。

對此,悅普集團相關負責人表示,豐富廣泛的社交媒體平臺資源是公司開展日常業務的重要組成部分和競爭力的體現。公司通過與主流社交媒體平臺深度合作,積累了覆蓋微博、微信、抖音、小紅書、B 站、快手等頭部社交媒體平臺的海量媒介資源,在滿足廣告主全平臺營銷需求的同時,與社交媒體平臺共同構建內容營銷生態。公司與社交媒體平臺構建了基於共同利益和目標的夥伴式關係,是國內少有的能實現主流社交媒體平臺全覆蓋並與其中的多家均達成深度合作的營銷服務商。

而在社交媒體廣告投放代理、社交媒體整合營銷業務中,公司與客戶及供應商協商定價,通過銷售收入與採購成本差價獲得盈利。對於不同客戶的報價主要取決於客戶採買的媒體資源的類別和服務內容、客戶價格承受能力和競爭激烈程度等多種因素。因此,社交媒體廣告投放代理、社交媒體整合營銷業務中,不同客戶之間以及同一客戶不同年度之間的毛利率存在一定的波動,符合行業特徵。

此外,悅普集團整體較重視營銷建設,依靠營銷獲取大量廣告代理業務訂單。

從員工結構角度來看,2021年的銷售人員佔比達到了73.91%,公司主要員工幾乎由銷售人員組成,而且報告期內的研發費用分別爲1087萬元、1204萬元和1743萬元,佔營業收入的比例分別爲2.16%、1.70%和1.20%,逐年遞減且也一直低於同行業平均水平,研發費用率偏低。本次募集資金中也是將2.55億元用於新媒體營銷代理體系升級項目,繼續助力營銷,拿出1.14億元投入品牌全案創意中心建設項目來提升公司創意能力水平。

悅普集團主要產品毛利率情況

經營現金流喫緊?

根據招股說明書顯示,悅普集團報告期各期末應收款項餘額分別爲2.27億元、3.49億元及6.67億元,實際金額增速很快,佔當期營業收入的比重分別爲45.14%、49.53%及45.80%,顯示出近一半的營收不能以現金入賬,始終保持高佔比。若悅普集團採取的收款措施不力,或客戶受宏觀環境或自身經營情況影響而不能及時償付部分或全部應收賬款,將對公司經營業績產生不良影響。

應收款項的大幅增加,對悅普集團的經營活動產生的現金流量淨額也產生不利影響。報告期內,該公司經營活動產生的現金流量淨額分別爲-1365萬元、-1.24億元和-1.64億元,與淨利潤相差懸殊。

對此,悅普集團在招股書中解釋稱,公司在業務中普遍通過社交媒體廣告交易平臺下單,除少量平臺給予一定賬期外,多采用現款支付模式。同時,公司根據行業慣例給予客戶信用期,因此公司一般給與客戶的信用期長於從供應商處取得的信用期,上下游資金結算存在時間差導致公司出現現金流量淨額持續爲負的情形。

除此之外,悅普集團還存在大量的借款與擔保合同,截至2021年12月31日,其短期借款金額達1.29億元,現金及現金等價物餘額僅4052萬元,面臨較大的營運資金壓力及營運資金週轉風險。在現金流緊張之際,悅普集團也將本次募集資金中3.81億元計劃補充現金流。

針對有關問題,悅普集團相關負責人向《投資時報》研究員表示,悅普廣告是社交媒體投放行業中連接廣告主、廣告代理商及媒介資源的重要紐帶,具有客戶資源、媒介資源、採買成本等多重競爭優勢。

2019年至2021年,公司應收賬款賬齡基本均爲一年以內。公司客戶信用資質良好,報告期內未發生壞賬覈銷的情形。

報告期內公司現金流爲負,系公司業務模式及不斷擴張業務規模共同導致,公司需要不斷投入經營資金擴張業務規模,因此導致現金流出現負數。目前,公司已建立了嚴格的現金管理制度,管理層每年均會認真做好現金規劃,使得融資渠道暢通,客戶回款情況良好,公司的現金流情況與業務發展情況相匹配。