雅迪、愛瑪高端夢

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荊玉

來源:巨潮WAVE(ID:WAVE-BIZ)

新能源汽車激戰正酣之際,另一個相對傳統的賽道——兩輪電動車也在經歷一場激烈的卡位戰。

2018年出臺的新《電動自行車安全技術規範》(以下簡稱“新國標”),提高了行業技術標準,既刺激了兩輪車的替換需求,也提高了准入門檻。

中小玩家被淘汰和退出之後,整個賽道在“冷靜”數年後迎來新機遇,頭部企業成爲了行業洗牌中的受益者。

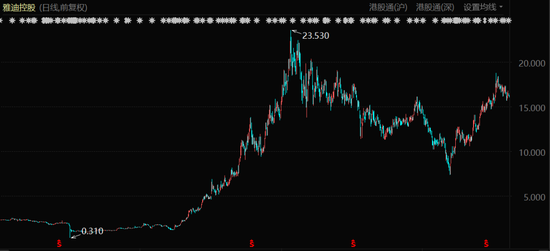

典型的代表如行業老大雅迪控股,其營收和淨利潤在2019-2021年間持續快速增長。股價更是從最低谷的0.31元/股漲至最高點23.53元/股,漲幅超過70倍。

雅迪控股股價表現(2019年初至今)

不過今年已經是新國標正式實施的第三年,這意味着兩輪電動車替換需求的紅利期只剩下1-2年(不同省市對不符合新國標的兩輪電動車實行3-5年不等的過渡期管理),留給廠商們快速成長的時間已經不多。

越來越多的兩輪電動車玩家選擇走上高端化路線。它們一邊更新產品,增加智能導航、車載中控屏、高速閃充等新功能,一邊大手筆贊助綜藝、音樂節,在抖音和小紅書等渠道密集投放,打響了新一輪的行業軍備競賽。

之所以集體衝擊高端,玩家們不只是爲了提升自身品牌勢能,更是爲了應對接下來的行業大洗牌:跳出單純的低價競爭,尋求更高的溢價空間——目前雅迪、愛瑪等頭部電動車玩家的淨利率普遍在5%上下,其利潤水平更接近組裝廠,而非消費品牌。

考慮到二輪電動車替換紅利期所剩不多,未來幾年行業大概率仍將回歸到低增長趨勢,企業收入、利潤的增長將更多依賴車輛單價的提高,因此高端化升級已經成了所有玩家一致選擇的路徑。

這對於企業們來說是一次驚險的跨越,但也是不得不做的努力。

大洗牌

雅迪控股股價兩年內股價最高漲幅超70倍的“逆天”表現也由此而來。

兩輪電動車常見於低線城市和城鄉結合部,主要滿足於人們的代步需求,相比新能源車屬於較爲傳統的行業,也因此曾被部分投資者認爲缺乏想象力,或者賽道不夠性感。

的確,在2018年新國標出臺以前,兩輪電動車市場曾一度長期停滯。艾瑞諮詢的數據顯示,2014年至2017年,國內兩輪電動車銷量分別爲3440萬、3180萬、3140萬、3050萬臺,呈現持續下滑的態勢。

但這一局面在2018年的新國標出臺後得以改變。

根據該標準,政策對2019年4月15日前購買的、不符合新國標的兩輪電動車實行3-5年過渡期管理。全國多地明確規定,過渡期內未上牌或過渡期滿後登記爲臨時牌照的兩輪電動車將禁止上路行駛。

這一規定迅速帶動了新國標電動車的購置需求,當年行業即恢復了正增長。

行業的頂層設計出現變化的時候,行業格局自然也會隨之產生變化——行業生產標準、工藝技術要求不斷提高,使得行業內資質不足和運營能力弱的中小企業被加速淘汰,市場集中度不斷提升,頭部玩家成爲受益者。

2013-2019年,兩輪電動車企業數量從約2000家縮減到了110家;2018-2020年,行業CR4(雅迪、愛瑪、臺鈴、新日)的市場份額從47.4%提升到了57.9%。

雅迪控股股價兩年內股價最高漲幅超70倍的“逆天”表現也由此而來。公開財報顯示,雅迪控股2019-2021年的營收分別同比增長20.67%、61.83%和39.27%,同期淨利潤分別同比增長了19.81%、89.64%和43.04%。

愛瑪科技的業績表現雖然不及雅迪控股,但同樣受益於行業的換購潮和中小玩家的退出。

兩家企業成了這場行業調整中最核心的受益者,其市佔率自2018年開始均有持續提升,截至2021年末,兩家公司市佔率合計已經達到了45%。

重渠道

兩輪電動車是一個非常依賴線下渠道的行業。

過去多年間,不少傳統行業中都出現了互聯網新勢力顛覆行業的現象,這些互聯網新勢力往往背靠巨頭,可以通過更智能化的產品、更“吸睛”的營銷打法和更輕的商業模式,來實現對傳統玩家的挑戰甚至是趕超。

但在兩輪電動車賽道上卻並非如此。如小牛電動車、九號公司、哈囉等互聯網新勢力雖然有着很強的智能化技術和不錯的品牌形象,卻並未對雅迪、愛瑪等傳統龍頭形成強勢擠壓。

新勢力們雖然增長速度尚可,但體量始終有限,無法佔據賽道C位。

以三家中開展業務最早的小牛電動爲例,其於2014年成立,2018年登陸美股上市,也成功趕上了新國標的紅利期,但其收入和體量無法獲得指數級的增長,距離頭部玩家仍有着不小的距離。起步更晚的九號和哈囉體量則還要更小。

究其原因,兩輪電動車是一個非常依賴線下渠道的行業,渠道是非常關鍵的競爭因素。電動車的銷售注重產品體驗,且安裝、試用等環節需要依託線下達成,後續還需要持續不斷地維修服務。渠道所扮演的角色非常關鍵。

雖然互聯網新勢力在資本、品牌調性、技術等方面有優勢,但受限於渠道佈局的不足,難以觸達到最廣大的消費羣體。

而渠道建設是很難速成的,需要很長時間的積累,新勢力們的擴張因此受到客觀條件限制。

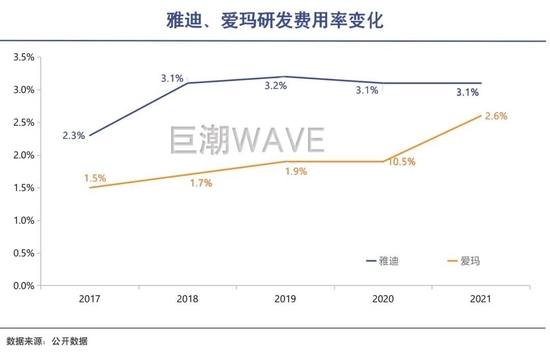

相反,在互聯網新勢力的“鯰魚效應”之下,頭部玩家們紛紛加大研發投入,補足自身在智能化方面的短板。且在更高的營收基礎之上,雅迪和愛瑪在二輪電動車領域可以投入的研發費用也高於小牛和九號公司。

以行業老大雅迪爲例,其擁有行業唯一的兩個國家級實驗室,及六大技術研發中心、一家工業設計中心。愛瑪科技也在2021年財報中表示已經組建了“愛瑪中央研究院”,聚焦行業核心技術的研發。

可以說,對於兩輪電動車這個行業來說,無論是外觀設計還是智能化上都不存在很高的技術壁壘。即使新勢力們擁有一定的智能化優勢,也很難將其轉化爲比對手更高的銷量。

上高端

曾經風行於城鄉結合部的兩輪電動車,正變得越來越時尚。

除了在智能化方面發力之外,越來越多的頭部玩家開始走高端化路線。

如九號公司旗下的E200P ONE、E125等產品售價接近或達到1萬元;雅迪2021年發佈的全新城市高端品牌“VFLY”,號稱源自保時捷設計,產品售價從6999元到19800元不等。愛瑪則推出了高端子品牌小帕,售價從4999元到9999元不等。

這與幾年前人們對於二輪電動車的印象截然不同,彼時雅迪、愛瑪、臺鈴等玩家大打價格戰,一些入門款的電動車終端零售價格僅有1000元出頭。

高端化路線還造成一個頗爲有趣的現象:曾經風行於城鄉結合部的兩輪電動車,正變得越來越時尚。如愛瑪近期發佈由蘋果LOGO設計師Rob Janoff設計的全新LOGO,還與《時尚芭莎》合作推出了愛瑪專刊,其副董事長段華明確表示愛瑪要“重塑時尚之魂”。

超出尋常的變化,折射出兩輪電動車行業格局的優化和競爭的升維:在品牌生存競爭加劇的關鍵階段,玩家們不再選擇價格戰模式,而是轉向高端化和品牌化,通過創造新需求向消費者索要更多利潤。

過去多年間,由於行業競爭格局分散和不斷的價格戰,兩輪車生意模式很像是組裝廠,雅迪、愛瑪兩個頭部玩家的淨利率常年只有5%左右。通過高端化和品牌化,頭部玩家可以更好地獲得品牌和產品的溢價,從而改善自身的利潤水平。

這一策略目前也已經初見成效。半年報預告顯示,愛瑪科技上半年歸母淨利潤爲6.90億元,同比增幅120%;其將業績預增歸因於“產品力及品牌力提升、渠道力的競爭優勢凸顯”。雅迪控股也預計上半年淨利潤將同比增長不少於50%。

不過,兩輪電動車的技術含量並不高,很難長期保持溢價,最終核心還是落到傳統的渠道與成本的競爭。

尤其對於大部分三四線城市和鄉鎮用戶,用合適的價格實現代步纔是核心需求,對時尚的訴求絕非剛需,最終會有多少人爲時尚買單還不得而知。

由於渠道對產品的吸納作用,以及“顏值敏感”人羣的躁動,高端電動車可以獲得短期的業績表現,但很難說雅迪和愛瑪的品牌升級已經完成。消費者對於更高價格、更時尚的兩輪電動車真正的檢驗纔剛開始。