年入25億仍虧損,藍月亮潛入下沉市場

文/方文宇 編輯/江昱玢

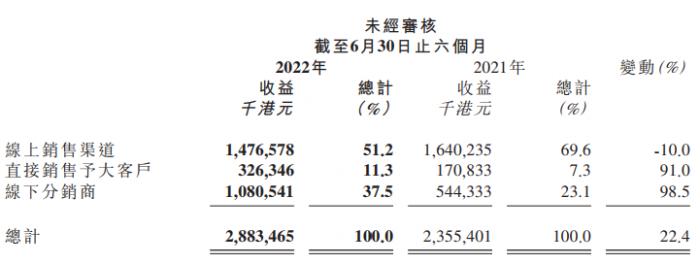

8月25日,藍月亮發佈2022年中期業績:營收28.83億港元(約合人民幣25.2億元),同比增長22.4%;淨虧1.49億港元,同比擴大239%。

公司解釋稱,虧損主要來自匯兌產生的1.42億港元虧損。

反映到資本市場上,藍月亮股票換手率長期在0.01%左右徘徊。截至26日收盤,股價5.7港元,較發行價跌去近六成。

資本市場上講不出動人故事,創始人羅秋平向下沉市場尋增量。

渠道下沉

報告期內,藍月亮毛利同比增加21.4%,但毛利率53%與上年同期持平。值得注意的是,這一比率在2021和2020年分別是58.4%和64.5%。

公司稱營收和毛利增加,來源於銷售及分銷渠道改革所帶來的線下銷售增長,藍月亮表示,向下沉城市擴張有功,計劃持續擴大線下分銷網絡。

但從渠道看,報告期內線下分銷商僅貢獻了37.5%的營收,收益雖較上年同期增長了98.5%,仍不及收入佔比過半的線上渠道。

2019年,我國洗衣液市場滲透率約44%,美國和日本分別爲91.4%和79.5%。據此,藍月亮判斷洗衣液還有很大的市場空間,尤其是在未被充分開發的低線城市。

看回2015年,羅秋平推出至尊濃縮高端系列洗衣液,思路截然不同。

高淨值客戶不買賬,藍月亮開始向下兼容。

在回答投資者提問時,藍月亮稱,短期內主要集中資源開發國內的低線城市市場。

“低線城市消費者對產品的選擇會受貨架陳列情況影響,看到什麼買什麼,如果貨架上沒有,即使瞭解這個品牌,也無法購買,因此要向低線城市滲透,觸達消費者。”

排除匯兌影響,藍月亮淨利率下滑是不爭的事實,2021年已現徵兆。

當年藍月亮營收同比增長,淨利潤卻大幅下滑。公司表示主要系原材料成本提升、社區團購低價產品對市場價格造成衝擊、月亮小屋年虧1.1億元的影響。

2015年,沒能與大賣場談妥終端價格的羅秋平,任性撤出大潤發、家樂福等商超,開起了自營門店——月亮小屋。要知道7年前,線下商超幾乎是藍月亮售賣的唯一大渠道,卻被羅秋平無情掐斷。

此舉給同賽道競爭對手騰出了商超渠道空間,藍月亮市場佔有率從2014年的46.5%跌至2016年的20.3%。

2017年10月,有報道稱,月亮小屋已經紛紛轉租,微信官方賬號也從“月亮小屋”變成“藍月亮科學洗衣”。

近期採訪中,公司稱月亮小屋屬於中長期發展規劃,目前仍處於初期階段,業務規模、銷售規模達到一定體量後,財務上會單列。

有趣的是,羅秋平還做起了洗衣業務和社區服務。這項業務也在賠錢,2021年藍月亮洗衣業務虧損約6700萬港元。

新品考驗

日化市場格局正發生翻天覆地的變化,老牌不創新難長青。

以洗手液爲例,威露士做了兒童版本、泡沫版本;滴露在香味和護膚成分添加上做文章,西柚青檸、玻尿酸維C吸引購買;新型品牌、進口品牌也來勢洶洶。

疫情持續改變人們的清潔習慣,洗手場景和對產品高清潔殺菌力度的需求不斷增加。

藍月亮也開始發力新品,升級傳統蘆薈洗手液產品,引入泡沫抑菌洗手液。

對營收貢獻最大的衣物洗護品類,是藍月亮重點關注的對象。

報告期內,藍月亮推出一系列針對運動衣物清潔的產品,包括一款運動型洗衣液和一款速乾麪料專用洗衣液,於今年7月起在線下陸續鋪貨。公司於2021年推出內衣專用洗衣液,並於今年上半年推出一款男士內衣洗衣液。

在投資者問中,藍月亮稱新品表現目前達到公司預期,並寄望於洗衣液新品成長爲大單品,“三年拉昇到5億銷售收入水平”。

這並非藍月亮第一次推出新品。據公司提供的數據,截至2022年5月,藍月亮已有90餘SKU,但鮮有單品能與傳統藍月亮洗手液和洗衣液的產品力比肩。

市值較高點蒸發超過770億港元(約合人民幣673億元),淨利潤幾度承壓,但羅秋平不差錢。

上市前,藍月亮早於2020年6月突擊分紅,羅秋平夫婦分得20.4億港元,分紅金額比2017-2019年三年淨利潤總額還要多。此前8年間,藍月亮累計分紅還不足4億。

羅秋平的資產已落袋爲安,老牌藍月亮的煥新之路仍存不確定性。

(作者:方文宇 編輯:江昱玢)