豬八戒網,英雄遲暮

來源:斑馬消費

在此次衝擊港股上市前,市場上已經很久沒有豬八戒網的消息了。

10月14日,豬八戒股份有限公司(簡稱“豬八戒”)遞交IPO招股書,擬登陸港交所主板上市。

本世紀初,騰訊、阿里巴巴、百度等公司的崛起,引發了中國市場的互聯網創業潮。那個時候,對任何一個傳統行業進行互聯網改造,以“互聯網+”的概念來加以包裝,幾乎都能到市場上融資。

在這種背景下,衆包平臺豬八戒網在2006年應運而生。

之前,一些中小型企業,有品牌設計和IT製作的業務,或者有工商財稅和知識產權方面的需求,都需要自己聘用專業的人員,成本偏高;有了豬八戒網等衆包平臺之後,需求方下單,供給方接單完成,大幅提升了上下游之間的協作效率,降低了整體成本。

圍繞企業經營方方面面的需求,在這裏幾乎都能得到匹配,所以豬八戒網也被稱爲“企服界的淘寶”,公司打出的廣告語正是“開公司就找豬八戒”。

這種互聯網+企業服務的模式,讓公司乘着“大衆創業、萬衆創新”的東風,先後拿到博恩、IDG、重慶文投、賽伯樂投資、兩江產業集團合計接近30億元的融資。2014年的B輪融資和2015年高達26億元的C輪融資,讓豬八戒網達到自己的名氣巔峯。

中國市場主體數量從2016年的8710萬戶快速增長至2021年的1.538億戶,年均複合增長率達到12%,預計到2025年將進一步增長至2.2247億戶。去年,中小企業在市場主體中的佔比超過97%,這些都是衆包平臺的目標用戶。

所以,在十幾年的經營過程中,豬八戒網積累了海量的企業用戶。截至2022年6月30日,公司累計註冊用戶數量達到3240萬,其中企業僱主2550萬名,服務商690萬名。

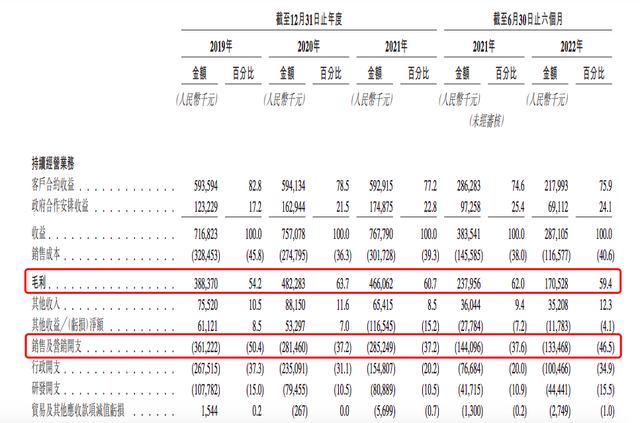

2019年-2021年,豬八戒網的成交客戶數分別爲23.21萬、25.99萬、33.07萬,平均客單價從10492元增長至25416元,GMV分別爲24.35億元、54.82億元、84.05億元。

但是,運營指標的增長,並未帶動公司業績的提升。同期,公司營業收入分別爲7.17億元、7.57億元、7.68億元,淨利潤分別爲-2.72億元、-2.68億元、-3.66億元。

原來,豬八戒旗下傳統意義上的平臺業務,在這幾年遭遇了瓶頸。最近3年,公司匹配服務板塊收入分別爲7114.3萬元、5822.1萬元、4173.5萬元,連續下滑。

到網上找供應商,可不像手機下單買菜或叫車那麼容易。上下游之間的信任難以建立,也難以保持。網絡上關於豬八戒網最常見的吐槽是,花了錢請人設計,結果發現設計稿是對方直接百度的……

衆包業務,看起來很美,實際上很難形成持續穩定的需求。如今各種互聯網平臺一地雞毛的囧境,也更說明了那個真理,不是所有行業都適合被互聯網改造。

於是,近些年,豬八戒在衆包平臺的基礎上,圍繞“企業服務”這個核心,拼命向外圍進行業務擴張,最終形成企業服務平臺、智慧企業服務、產業服務三大業務板塊,旗下服務項目包括上下游需求匹配、工商財稅、知識產權、科技諮詢等多個方面。

但是,這些業務佈局廣而不精,公司戰略大而不強,不僅影響了豬八戒核心競爭力的形成,還讓公司陷入在各大細分行業多線作戰的汪洋大海之中。

你很難想象,目前豬八戒旗下佔比最大的服務,居然是代理記賬和商標代理——即便是這兩項最大的業務,去年的收入也都只有1個多億,且呈現出下行趨勢。

更加值得關注的是,進入2022年之後,公司業務表現疲軟,業績急轉直下。

今年上半年,豬八戒網的成交客戶數、客單價、GMV等關鍵運營指標均出現下滑,旗下絕大部分服務項目的收入下滑。

2022年1-6月,公司收入2.18億元,縮水四分之一,淨利潤-1.33億元,比上年同期多虧了9400萬元。

早在2011年,豬八戒網便謀劃海外上市,當時公司股東還聯手搭建了可變權益實體架構。不過,2015年,公司終止境外上市計劃,準備衝擊A股IPO,還在2019年7月提交了上市輔導備案。直到近日公司向港交所遞交招股書,最終的上市目的地才正式確定下來。

這一番躊躇,讓公司錯過了互聯網平臺資產證券化的最佳時間窗口。

彼時,互聯網正值風口,豬八戒也處於全盛時期。現如今,行業監管趨嚴,公司業務盡顯疲態。現在,還有機會嗎?

《西遊記》中,豬八戒頂住了誘惑,沒有留在高老莊,選擇西天取經,成就了大道。而現實中,豬八戒網已然困在了自己的高老莊,只剩英雄遲暮。