撐了16年,豬八戒網還在“取經”

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 鄒帥 編輯 | 唐亞華

來源:深燃

還有多少人記得豬八戒網這個名字?

10月14日,豬八戒股份有限公司(下稱“豬八戒網”)向港交所遞交招股書。這不是它第一次傳出上市消息,2015年豬八戒網曾計劃海外上市,一路融資。2019年,又計劃衝刺A股。都沒有下文後,如今,豬八戒網瞄準了港股市場。

豬八戒網成立於2006年,和優酷網、新浪微博基本誕生於同一時期。作爲一家綜合型定製化企業服務平臺,豬八戒網也曾是國內最早的一批獨角獸企業之一。

豬八戒網最初做的事情,簡單來說就是“人的買賣”。21世紀初,有一羣人叫做“威客”,指的是從事設計、程序開發等靈活性工作的人,豬八戒網“買賣”的人就是他們。僱主在平臺上發佈需求,附上懸賞金,服務商及個人與僱主完成交易,豬八戒網扮演的是中間牽線搭橋的角色。後來,豬八戒網又在自營的企業服務品牌上發力,給企業辦理商標註冊、報稅記賬等。

豬八戒網創始人朱明躍曾是《重慶晚報》的時政記者,聯合創始人劉川鬱也是資深媒體人。其成立16年來,除了爲中小型企業提供服務之外,一部分收益還來自於政府及企事業單位,有業內人士分析,這或許與創始人的過往經歷有關。

從招股書的數據來看,豬八戒網成立16年仍然處於虧損狀態,它還活着,但始終不溫不火。此外,作爲電商平臺和提供企業服務的公司,其模式究竟能否適應當下的環境,能否持續創造價值,都是外界想要讓它回答的問題。

如今,靈活就業的東風再次吹來,老去的豬八戒網,這一次能在資本市場上站穩嗎?

還在虧損,豬八戒網靠什麼活着?

16年來一直虧損,但一直堅持到今天。堪稱互聯網領域“活化石”的豬八戒網到底在做什麼?招股書裏或許能找到一些答案。

企業服務平臺、智慧企業服務、產業服務和政府區域企業服務生態促進合作是豬八戒網的四塊業務。

製圖 / 深燃

通俗地講,企業服務平臺業務就是豬八戒網負責展示信息,僱主和服務商可以在平臺上交易,成交之後平臺收取一定佣金。這部分屬於豬八戒網的基礎服務,也是門檻最低的一項服務,但能爲豬八戒網帶來註冊用戶,這些用戶也組成了豬八戒網龐大的信息網絡。從交易量來看,2019年-2021年,成交客戶數爲23.21萬、25.99萬和33.07萬,GMV也一樣每年都有微漲。

招股書中對這一項業務進行了拆分,匹配服務、會員服務、廣告服務和工具及SaaS訂閱服務是主要的收入來源。匹配服務,就是“你招工、我找工”,豬八戒網在其中牽線並收取佣金。

佣金、會員費、廣告費、增值服務和訂閱費是豬八戒網在企業服務平臺這項業務中的獲利來源。雖然來源多樣,但據招股書顯示,真正支撐起豬八戒網營收大頭的業務還是智慧企業服務。從業務佔比上看,2019年-2021年,智慧企業服務幾乎撐起了豬八戒網近半的營收,企業服務平臺的營收佔比不到20%。

都是爲企業提供服務,智慧企業服務和企業服務平臺的不同之處在於,前者是豬八戒網自營,涉及工商財稅、知識產權、科技諮詢服務,後者則是由僱主和服務商自由交易。

另外兩項業務產業服務和政府區域企業服務生態促進合作,則是面向政府及中大型企業客戶,包括創業創新園區服務、產業解決方案服務等。這兩部分在營收中的佔比相對較小。

總的來說,豬八戒網主要靠給企業提供的自營服務產品賺錢,其中最吸金的是智慧知識產權服務,也就是註冊商標等。而作爲信息服務平臺,豬八戒網也很依賴佣金收入。

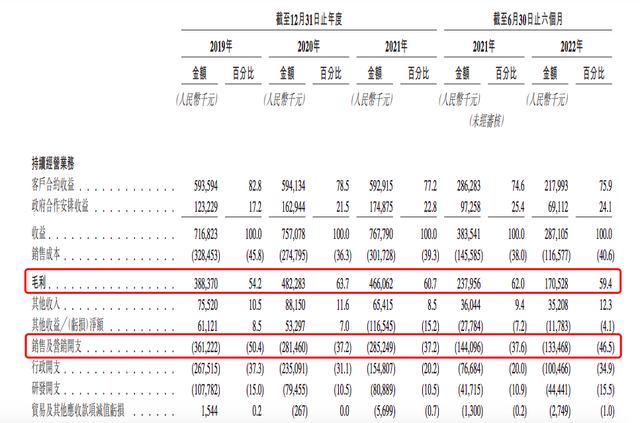

2019年至2021年,豬八戒網的年營收分別爲7.17億元、7.57億元、7.68億元,每年都有小額漲幅,但始終沒有爆發式增長。2019年到2021年以及2022年上半年,豬八戒網期內虧損分別爲2.73億元、2.68億元、3.66億元和1.33億元,三年虧損總額甚至超過了它一年的營收。

製圖 / 深燃

不過,豬八戒網做的卻是一個高毛利的生意。過去的三年來,其毛利率分別爲54.2%、63.7%和60.7%,2022年上半年毛利率爲59.4%。其中,毛利率最高的是企業服務平臺業務,2019年和2020年分別爲77.3%和88%,2021年飆升至94.7%。這一業務,豬八戒網只需要提供一個平臺,剩下的都靠僱主和服務商自主決定,成本相對較低,再加上用戶基數尚可,獲得較高的毛利率也並不奇怪。

製圖 / 深燃

從四大業務和主要客戶羣來看,豬八戒網的特徵就是“小而輕”的生意和“大而重”的生意之間的平衡。給僱主和服務商牽線,以及提供自營的企業服務方案,這些都是爲預算不多、經驗較少的中小型企業提供的,匹配服務的客單價穩定在一兩萬元左右,也能看出這部分生意規模較大,但總體還是小本小利。而另外兩種涉及產業園區及政府客戶的業務,大多是走合同價格,服務時間比較長,雖然在營收中佔比較少,但每個項目的體量比較大。

招股書中對虧損的解釋是,過往在服務及產品方面產生了大額銷售、行政及研發開支。從具體數據來看,今年上半年,豬八戒網銷售營銷開支爲1.33億元,行政開支1億元,研發開支4444萬元,佔總收入的96.9%。過去三年,這項數據也不曾低於60%。

輕生意,用來鋪開豬八戒這張網,積累起基礎用戶。重生意,用來創造更高收益,擴大自己的社會聲量。這種業務基因很難讓豬八戒網在哪一端出現爆發增長或驚人的營收,這也註定了豬八戒網乏善可陳的業績表現。

屢次轉型,豬八戒網的16年

豬八戒網創立於2006年,同年誕生的還有優酷網,新浪微博、美團、愛奇藝、B站等互聯網公司都在其之後面世。成立了16年的豬八戒網,無疑是一家老牌互聯網公司,但和同期兄弟們相比,誕生於互聯網“黃金時代”的豬八戒網,命運似乎更坎坷一些。

創立之初,豬八戒網的角色就是僱主和服務商之間的橋樑。僱主可以在網站上掛出需求並附上懸賞金,服務商或個人與其完成交易之後,豬八戒網抽取佣金。彼時,在豬八戒網上成交的交易類型大多是設計、翻譯、程序開發等等,這類工作都比較靈活,工作地點也不受限制,比較適合走靈活短工的路線,豬八戒網正好可以爲僱傭雙方提供必要的接洽。從事這類工作的人,在當年也有一個共同的名字“威客”,除了豬八戒網,當時起名爲“XX威客網”的平臺也有不少。

2014年,豬八戒網經歷了一次重要轉型,從提供信息發展到提供服務,從媒介角色發展到服務角色。那幾年,“八戒知識產權”“八戒財稅”“天蓬雲賬”等產品上線,負責給企業提供各種基礎建設服務。創立之初,以及這次轉型,也正好對應了豬八戒網的兩大重要業務,後來的近十年間,持續爲豬八戒網始提供着收入。

自營服務建立起來之後,豬八戒網旗下產品也經歷了幾次擴充和調整。2015年初,豬八戒網旗下提供知識產權服務的品牌名爲“豬標局”,年底便和外部公司“快智慧”合併成爲“八戒知識產權”。覆蓋多個企業服務領域之後,2021年豬八戒網還瞄準了招聘賽道,推出“八戒招聘”,同年也推出了“筋斗雲”,表示要爲企業建立專屬服務數字化經營平臺。

觸角伸向更多領域的同時,豬八戒網也有一個不可不提的業務已經倒下。作爲提供人才交易的平臺,豬八戒網做培訓,和做招聘一樣應該是水到渠成的。2017年,重慶八戒教育科技有限公司(八戒教育)成立,這也是豬八戒網轉型之後誕生比較早的一項板塊。2020年,豬八戒股份有限公司設立民辦學校重慶兩江新區八戒職業培訓學校,由八戒教育持有。

然而,八戒教育最後被轉讓給了母公司八戒實業(重慶豬八戒實業有限公司),完全從豬八戒股份有限公司中剝離。招股書中雖未說明直接原因,但從披露的八戒教育過去三年的營收來看,2020年八戒教育的營收爲0,且“並無向本集團作出重大財務貢獻。”

除了業務,調整的還有佣金制度。創立之初,豬八戒網一直在收取佣金。2014年轉型之後,豬八戒網在2015年完成了26億元的融資後,宣佈取消20%的交易佣金。短短兩年後,2017年豬八戒網又重新開始收取佣金。豬八戒網客服告訴深燃,佣金是在交易結束後向服務商收取的,比例從7%-20%不等,具體的抽傭比率要結合該筆訂單的情況而定。舉個例子,假如某筆交易的價格是100元,若佣金比例爲10%,服務商最後則收到90元。僱主無需支付額外費用,只需結清100元。

每一次調整佣金,都沒少受到用戶的抱怨。取消佣金,適逢豬八戒網從一個單純的信息平臺轉型開始做自營的企業服務產品,而且剛剛收穫融資。不收佣金之後,無門檻的交易模式給豬八戒網帶來迅猛的增長,但同時刷單等亂象也暴露出來。而恢復佣金制度後,也有用戶表達疑惑,“是不是錢燒完了?”

除了歷次業務調整,豬八戒網的上市之路也不乏變數。據報道,2011年前後,豬八戒網開始謀劃海外上市,搭建VIE架構、引入融資。2015年,豬八戒網又取消了上市計劃、拆除了VIE架構。2019年7月,豬八戒網向中國證券監督管理委員會重慶監管局提交上市輔導備案。經歷重重變數之後,最終豬八戒網選擇了港股。

豬八戒網,還要繼續“取經”

經歷了16年的摸爬滾打,豬八戒網盈利仍然困難,用戶口碑良莠不齊。回到根本,豬八戒網到底怎麼了?

我們先從它最基本的業務架構來看。

營收佔比最高的智慧企業服務業務,也是2014年豬八戒網開始轉型之後發力的方向。招股書中顯示,這一部分包含了三塊細分業務,即智慧工商財稅服務、智慧知識產權服務和智慧科技諮詢服務,也就是幫企業報稅記賬、幫企業註冊商標和爲企業提供諮詢服務等等。而這一部分服務並不具備技術壁壘,工商業務也因依賴地域而很難規模性地擴張。另外,這一領域競品也不少,有頂呱呱、慧算賬等平臺,也有各類地方性報稅記賬公司。

再看佔比第二的企業服務平臺業務,綜合僱主和服務商兩端對於豬八戒網的評價,僱主抱怨服務商不靠譜,糊弄、抄襲等情況時有發生,一些服務商也有過被僱主提前關閉需求、拖欠費用等遭遇。豬八戒網作爲一個平臺,可以改進的地方還有很多。

一位僱主王軍向深燃講述,今年5月,他在豬八戒網上發佈了一個遊戲插件開發的需求,“懸賞金”是1.5萬元。由於沒有經驗,他從競標的幾家服務商裏面選擇了一個成交量比較高的公司。王軍說,這1.5萬需要先充值進去,由平臺託管,和服務商之間的金錢往來都走平臺。

但是,王軍遇到的服務商添加他的微信之後,要求王軍先給他打9000元,服務商解釋說他們接了單就要收這筆錢。過了一段時間,對方做出了幾張圖片,又要求王軍支付4500元。這兩筆錢都走的平臺,從託管資金里扣。這期間,服務商先後以成都疫情、限電等原因推遲交稿,“中間還找我要了一筆‘服務器’的費用,我用微信轉賬給他了3000元。”

最後,王軍得到的只是幾張和前期需求完全不符的圖片,服務商後來也將其拉黑。“豬八戒網客服告訴我,一切要以我們雙方的合同爲準,如果對方交稿了也沒辦法。”平臺只給他退了託管資金裏剩下的1500元。

王軍表示,“我如果是從淘寶招這個工,在確認收貨前,這筆錢肯定不會出問題。”另外,“事後我在這個服務商的評論區看到很多條差評,他們遇到的情況跟我幾乎一模一樣。”他認爲,豬八戒網作爲提供招工找工的信息服務平臺,面對反覆收到差評的服務商,仍然讓其正常交易,是不作爲的一種表現。

也有服務商講述,自己經常遇到投標了也支付了投標費用,但僱主關閉需求後,平臺不給退投標費用的情況。“還有僱主選標長達一年都沒有完成。”豬八戒網連接的這兩端,服務商和僱主都不乏怨氣。

如此來看,兩大項營收來源,都有經不起推敲的地方。

再看其服務的用戶。

招股書中說,豬八戒網的主要客戶爲各行業的中小企業,其具有規模較小及零散化的屬性。這類企業抗風險能力不高,招股書中也提到,由於疫情的衝擊,客戶的付費能力和付費意願降低。

另外,作爲平臺,僱主和服務商在平臺完成雙選之後,假如僱主和服務商彼此都比較滿意,未來的合作完全可以私下繼續進行。這樣一來,豬八戒網在其中扮演的媒介角色,價值空間並不大。

“威客”這個詞已經成爲時代的眼淚,但目前從事這類工作,選擇靈活短工的人並不少。靈活就業的風潮再一次襲來,豬八戒網苦熬16年,其積極意義不可否認。然而,今時不同往日,綜合性、大而全是其從一衆威客網中活下來的武器,但如今,其幾個細分業務,都面臨着垂直領域的強勁對手。

此外,豬八戒網還面臨着股權層面的問題。招股書中說,對該公司持股15.51%的第三大股東博恩集團一直涉及若干糾紛及訴訟,其所持股份被相關法院出具凍結令予以凍結。今年3月,朱明躍持有的八戒實業2000萬股權也曾被凍結,6月30日豬八戒公司方面表示上述凍結已經解除。

人才供需、企業服務是一個社會逃不開的命題,從這一點來看,豬八戒網的賽道選得還算穩定。但是,經過了業務轉型之後,豬八戒網的護城河並不明顯。16歲的豬八戒,或許還要繼續取經。

*題圖來源於視覺中國。應受訪者要求,王軍爲化名。