奮鬥16年仍未盈利,豬八戒上市夢難圓

歡迎關注“新浪科技”的微信訂閱號:techsina

文/于斌

來源:互聯網分析師于斌(ID:fenxishiyubin)

互聯網平臺型業務的發展過程,追溯起來就是“BAT”大佬們的發家史,期間以BAT爲代表的互聯網企業,也帶動了許多傳統行業向互利網方向轉型。彼時憑藉衆包業務搭建起來的豬八戒網,還被稱爲“企服界的淘寶”,風光一時無兩。但是沒幾年,豬八戒網便逐漸失去了聲息。

日前,豬八戒網向港交所提交招股書的消息一出,將幾乎被遺忘的“互聯網老將”豬八戒網,重新帶回大衆視野。當網友正以爲豬八戒網奮鬥16年後終於迎來了春天時,豬八戒招股書的各項數據,卻將其不堪的經營狀況暴露無遺。

要知道,這已經是豬八戒網第三次衝擊IPO謀求上市。此時衝擊IPO,頗有一種到了檣櫓之末的意味,也被業界視爲是其無可奈何的自救手段。但是資本趨利,缺乏造血能力的豬八戒網,能否順利上市,依然是一個未知數。

01

股權陰影之下,豬八戒恐難上市

實際上,豬八戒網三次衝擊上市都不順利。據瞭解,在籌備上市歷程中,豬八戒經歷了2011年在美國納斯達克尋求上市,再到2016年回到國內A股市場遞表,但最終都石沉大海。這次轉向衝擊港股再次遞表,也凸顯了其一波三折的曲折上市之路。

只是,相比前幾年豬八戒的發展尚且順風順水,此時的豬八戒業績大幅下滑,核心的佣金業務已經盡顯疲態。因此,更多業內人士傾向於認爲,現在的豬八戒網謀取上市,成功機會似乎更加渺茫。

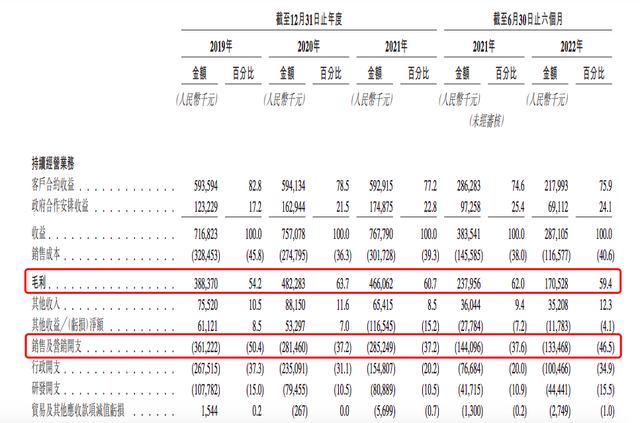

儘管從豬八戒的招股書披露數據來看,豬八戒擁有接近60%的高毛利率。但是過去三年時間累計虧損也高達10億元,今年上半年也仍未扭轉虧損的命運,實際虧孫高達1.33億元。

更爲緊迫的是,隨着業績虧損持續,豬八戒的手持現金流也面臨危機。數據顯示,從2021年至今,其經營現金從5.7億元下跌到2.5億元。這也意味着,如果豬八戒無法繼續融資輸血,恐怕難以維繫其日常經營所需的現金流,甚至或將在未來一年半時間內,陷入現金枯竭的困境。

值得注意的是,豬八戒自2018年後便無新的股權融資,這也體現了豬八戒此時IPO融資的緊迫性,甚至可能關係豬八戒的生死存亡。

不過,即使豬八戒克服重重困難,成功登陸港交所,豬八戒網恐怕依然無法高枕無憂。這通過其第三大股東博恩集團官司纏身,甚至實控人都被列爲失信執行人就可以窺見一斑。據瞭解,該股東也所持股份,目前也處於司法凍結狀態。

分析認爲,大股東的債務問題對正值上市關鍵期的豬八戒網來說,並非好事,除非司法拍賣後,這些股份能由更知名的、經營狀況更好的公司來接盤。在這樣的股權陰影之下,豬八戒網的上市之路,也被蒙上了一層陰影。

02

虧損持續擴大,豬八戒造血能力不足

作爲成立16年的老牌公司,豬八戒在定製化企業服務上,也算得上頭部平臺。以 2021年GMV計,豬八戒網在國內綜合型定製化企業服務電商市場排名第一。曾經的行業巨頭,爲何淪落到持續虧損、現金流動性承壓的地步?

令人唏噓的是,PC互聯網時代誕生的豬八戒網,靠着衆包服務交易平臺這個當時無人踏足的商業模式,豬八戒也曾拉到了IDG等明星資本的投資。只是,隨後互聯網移動化時代的來臨,豬八戒網卻並沒有利用移動互聯網的時代紅利,而有所建樹,從而導致業績流失、資本也逐漸失去耐性。

對於虧損的原因,除了業績下滑以外,成本居高不下也是致命傷。數據顯示,僅僅是上半年,豬八戒行政開支就高達1億元,而上半年毛利潤僅1.7億。

也就是說,豬八戒毛利的近6成,都花在了行政開支上。同時這也意味着,豬八戒似乎更會花錢,但不太會“賺錢”。因此,目前看來,豬八戒迫在眉睫的,是如何增加變現收入。

衆所周知,豬八戒的商業模式看起來並不複雜,但做起來卻並不容易。即便是豬八戒網這樣的資深玩家,位於行業賽道的頭部,但16年來仍未證明自身具備規模盈利的能力,便是最佳印證。

而這背後的原因,或許與其模式有關。一方面,與企業服務平臺等早期業務相比,豬八戒近年來所開闢的新業務,如產業服務、政企合作,多爲高成本投入類型,平均毛利率普遍低於50%,這也導致了,扣除銷售、行政兩項最大的開支,豬八戒網虧損幾成常態。

另一方面,標榜着服務中介平臺角色的豬八戒,也是目前收入佔比最大的服務,但是居然集中在代理記賬和商標代理。只是,即使是這兩項佔比最多的收入,在2021年,也只有1億多,而且處於下滑的狀態。

由此可見,在虧損持續擴大的惡劣狀況下,豬八戒自身的造血能力,也跟不上時代發展的腳步。這也不免令人擔憂,這樣的豬八戒網,如何才能獲得二級市場投資者的青睞呢?

03

佣金模式癥結凸顯,平臺信任度下滑

從收入構成來看,豬八戒網在企業服務平臺類收益中,匹配服務曾經是最大收益來源。在國內企業服務市場尚未成型的年代,豬八戒網早期採用抽傭的盈利模式。

只是時至近三年,由於受到移動互聯網的衝擊,針對各行各業信息不對稱的問題,也出現了越來越多的針對性解決方案。因此,其匹配服務也面臨增長瓶頸,收益持續下滑,在企業服務平臺類收益中的佔比,也大幅收縮。

據觀察,這種匹配服務,實際上很難形成持續穩定的需求,尤其是在人們獲取信息的渠道、形式越來越多樣化之後,其存在的價值也在進一步降低。因此,儘管其收取佣金的模式看起來很美好,但卻一直是一門難以掙錢的生意。

與此同時,網絡上關於豬八戒網的吐槽也是屢見不鮮。

一面是僱主花了錢請人設計,結果發現設計稿是對方抄襲的。而另一面,則是服務商在平臺預先提供了服務,卻未必能中標拿得報酬,導致供需雙方的信任難以建立,更加難以長期保持。

另外,在平臺撮合了雙方的交易後,僱主與平臺服務商用戶越過平臺,跳過平臺私下交易,也讓豬八戒防不勝防。

事實上,豬八戒網所處的行業賽道,還是具備一定的增長空間的。值得思考的是,爲什麼豬八戒網平臺上的僱主數量在增加,提供的服務數也保持穩定增長,但匹配服務收入卻反而下滑,什麼纔是背後的真相?

據分析,原因無外乎是豬八戒網巧立明目收費項目多,以及新客戶獲取成本高。與此同時,由於服務商比價嚴重,導致其客單價普遍不高,且上升空間有限,因此逐漸被雙邊用戶所“拋棄”。

值得注意的是,豬八戒提供給服務商的只是一個渠道。雖然相對於整個行業的市場來說,這是一個小衆渠道,但是其競爭的殘酷性,卻有過之而無不及。這也不難理解,爲何我們經常可以看到,有服務商團隊在平臺上打價格戰。

更有甚者,通過服務過程中的“偷工減料”,來加大內卷。以徵稿爲例,有些服務商往往盜版其他作者的作品投稿,導致客戶收到的作品雖多,但是卻多是簡單粗陋的作品。

而且,期間層層轉包的現象也十分嚴重,A接到單子,往往會以更低價格轉包給B。由此導致的結果,顯然易見。那就是豬八戒越做越大,但是名聲卻越來越不好。

“開公司就找豬八戒”,這是早年前豬八戒打出的廣告口號,也的確符合中小企業的需求。

只是,豬八戒常常被企業和服務商兩邊痛罵,被指漏洞太多,服務商、買家都得不到實際利益保障。由此也暴露出,豬八戒平臺管理上的不足,以及無處不在的“過路費”,雙向口碑同步下滑的結果,自然也讓豬八戒的生存更加艱難。

作爲平臺型產品,豬八戒的價值在於可以爲服務對象提供便利,或者說可以爲客戶創造價值。也就是說,當企業用戶入駐豬八戒網,是希望能找到各類性價比好的人工服務,而個人用戶或服務商入駐豬八戒,是希望能在裏面提供技能,來獲取收益,實現技能變現。

服務商去尋找服務訂單的時候,由於豬八戒網採用的是招標方式,也就是說大部分的服務商在其中付出了勞動,卻不能拿到報酬,很顯然是有悖“付出就有回報”的人性邏輯的。在這樣的商業模式下,也不難理解,爲何在交易大廳查詢下實際交易量,寥寥無幾了。

04

結語

目前豬八戒網在中國綜合型定製化企業服務電商市場已處於頭部地位,中小企業發展面臨預算緊、缺乏專業性或技術能力等挑戰。但是,這類企業同樣有專業技術和服務的強烈需求。與此同時,靈活就業的羣體也需要在線尋找兼職任務、工作機會等。這也是豬八戒網存在的價值所在。

只是,豬八戒網起來如何更好的服務雙邊的用戶,同時實現正向盈利,依然是擺在豬八戒面前的難題。對此,資本市場對豬八戒網本次IPO的看法,也是頗多憂慮。

可以預見的是,即便豬八戒成功上市,但是想要讓投資者買單,爲其助一臂之力,其優先需要就解決的問題,就是向資本市場證明:豬八戒不僅是一家有社會價值的平臺,更是一傢俱備盈利能力的商業化企業。而完成這個任務,對於豬八戒來說,顯然有些任重道遠,道阻且艱。