豬八戒網第三度衝刺上市 三年半累計虧損超10億元

“老牌互聯網創業企業”、“企服界淘寶”豬八戒網近日再次傳出了衝刺IPO的消息。根據港交所官網10月14日披露的豬八戒股份有限公司(下稱“豬八戒網”)的上市申請材料,豬八戒網作爲“中國最大的綜合性定製化企業服務電商平臺”, 擬在港交所主板上市,中信證券、建銀國際爲聯席保薦人。

成立於2006年的豬八戒網,此前曾於2011年探索海外上市計劃,2015年決定放棄海外上市並計劃在A股上市;2019年7月,豬八戒網在重慶證監局提交上市輔導備案,但並未正式申請。這一次的香港上市計劃,將是其創業16年的第三次IPO嘗試。

■新快報記者 鄭志輝

曾經的百億“威客網站”,適時轉換跑道

招股書顯示,豬八戒網成立於2006年10月份,前身爲重慶伊沃客科技發展有限公司,由朱明躍、劉川鬱和朱陶於2006年共同成立,彼時三人合計持有公司69%的股權。

2005年,受當時濃厚的互聯網創業氛圍影響,朱明躍做了一個網站,取名“豬八戒網”,定位爲一個非實物互聯網交易平臺,買賣雙方交易的都是不需要物流送遞的智力或創意類產品。2006年10月,朱明躍辭掉工作,正式踏上了艱苦創業之路。

在運營模式上,當時的豬八戒網屬於所謂的“威客網站”,即連接自由職業者(威客)和甲方公司(買家)的任務對接平臺,其主要針對有品牌設計、IT外包或者工商財稅等需求的一些中小型企業,需求方下單後,豬八戒網等衆包平臺接單並提供服務。這一模式大幅提升了上下游之間的協作效率,降低了整體成本。

這種“互聯網+企業服務”模式,讓公司乘着“大衆創業、萬衆創新”的東風,先後拿到博恩、IDG、重慶文投、賽伯樂投資、兩江產業集團合計接近30億元的融資。2014年的B輪融資和2015年高達26億元的C輪融資,讓豬八戒網估值一度達到120億元。

早在2011年前後,伴隨着美股上市熱潮,豬八戒網已開始探索海外上市的可能性。2015年,A股牛市吸引了中概股迴歸,豬八戒網取消了上市計劃、拆除了VIE架構,計劃申請A股上市,但直到2019年7月,才向重慶監管局提交上市輔導備案,隨後也沒有更進一步的消息。

在不斷變更上市地的過程中,豬八戒網也在不斷調整着業務模式:從最初的平臺抽傭衆包模式,到2014年制定了“數據海洋+鑽井平臺”的發展戰略,在法律文書、會計代賬、職業服裝製作、印刷、工程設計和金融等領域展開服務探索,再到如今,公司已經發展出了企業服務平臺、智慧企業服務、產業服務、政府區域企業服務生態促進合作四大業務板塊。

三年半累計虧損超10億元,第三大股東股權遭凍結

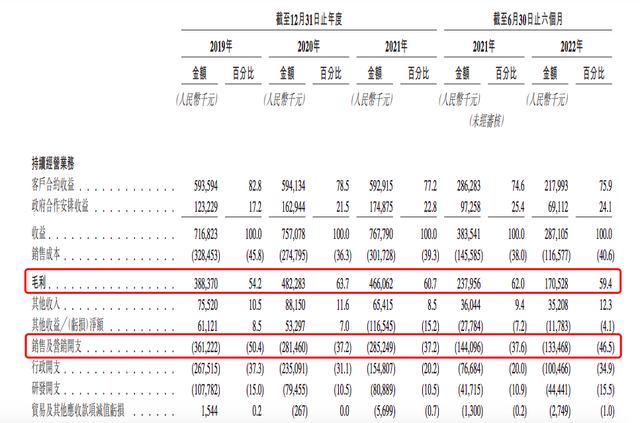

根據招股書,2019年至2021年,豬八戒網實現營收分別爲7.17億元、7.57億元和7.68億元,同比增速分別爲5.6%、1.4%。2022年上半年,公司營收爲2.87億元,同比下滑25.1%。2019年至2022年上半年,公司分別虧損2.72億元、2.67億元、3.66億元及1.33億元,三年半累計虧損10.4億元。

對於虧損的原因,豬八戒公司提到了幾個因素:由於疫情的衝擊,客戶的付費能力和付費意願降低,同時豬八戒網減少了會員佣金,導致部分收益減少。

招股書又解釋稱,豬八戒網的客戶大多數爲中小企業,經營規模較小且資金預算有限。近年來疫情對這些企業影響可能更大,因此可能會選擇減少對豬八戒網的服務和產品的支出。這也是其未來的風險之一。

在十幾年的經營過程中,豬八戒網積累了海量的企業用戶。但公司傳統的平臺業務,最近3年遭遇瓶頸,公司匹配服務板塊收入分別爲7114.3萬元、5822.1萬元、4173.5萬元,持續下滑。

有“威客”從業者指出,當年豬八戒網靠着低價格吸引了衆多的用戶到其平臺上發佈任務並獲得了迅猛增長,不過從2015年豬八戒網融資26億後開始,威客行業開始不斷滑坡,而其迅速滑落的原因也在於低價。“正是由於低價,導致了豬八戒網平臺上的服務水平越來越差,而真正優質的服務商因爲價格問題卻選擇逃離豬八戒這類平臺,必然導致真正有需求的用戶不斷遠離,最終成交量也不斷下滑。”

另外,值得留意的是,據招股書,作爲公司第三大股東的博恩集團(持股15.51%),一直涉及若干糾紛及訴訟,其所持股份被相關中國法院出具凍結令予以凍結。對此,豬八戒網表示,有關糾紛及訴訟仍持續,倘博恩集團被中國法院勒令出售其於本公司的股份,公司的H股市價及和融資能力可能受到負面影響。

責任編輯:李科峯 ST030