大越期货:玻璃:高库存压制价格 中长期强需求预期仍存

第一部分 行情回顾及逻辑梳理

2022年春节之后,玻璃基本面矛盾日益突出,供需关系持续恶化,期价一路向下。11月至2023年春节前,地产端利好政策密集出台,特别是金融支持地产的“三箭齐发”,市场对后市房地产的乐观预期升温,玻璃主力期价从11月初的1332元/吨涨到节前最高1762元/吨,涨幅超过32%,走出了一波强预期驱动的反弹行情。

春节回来首日,玻璃期价大幅下跌,领跌整个商品市场,之后价格持续下行至目前1500元/吨左右,下跌近15%,节前的涨幅接近腰斩。节后的暴跌,主要的触发点,依然在需求端,市场对后市需求预期暂时落空,强预期回归到弱现实。

图1:玻璃主力合约走势图

资料来源:wind,大越期货整理

第二部分 玻璃基本面分析

一、供给端:供给压力逐步增加,下半年强于上半年

1、生产负利润改善,但成本支撑仍存。

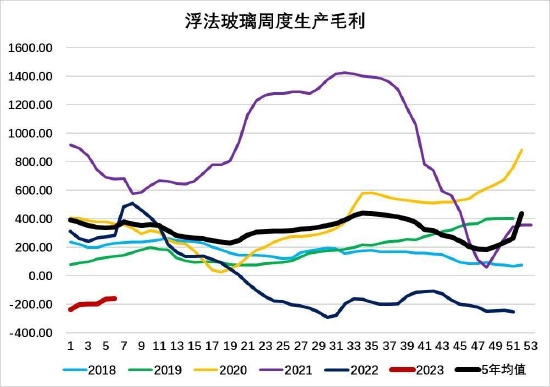

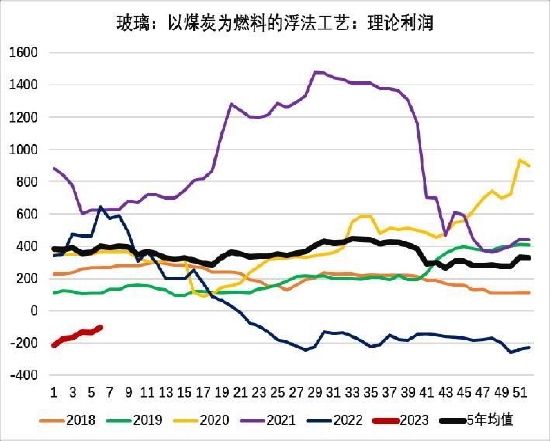

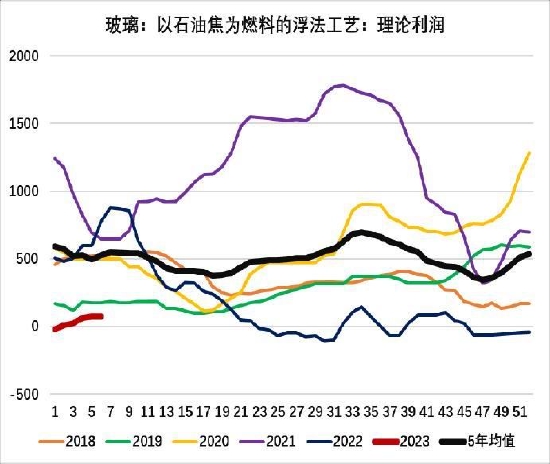

去年春节以来,玻璃现货价格一路下跌而玻璃生产成本,包括原料端和燃料端的价格持续抬升,双重压力作用下,玻璃生产利润大幅下跌,行业生产毛利在去年5月底跌破0之后,持续下滑,负利润状态已经持续近9个月,当前利润在-160元/吨左右,处于同期的历史最低位。但是今年行业利润在缓慢修复,主要原因是燃料端成本的下滑。

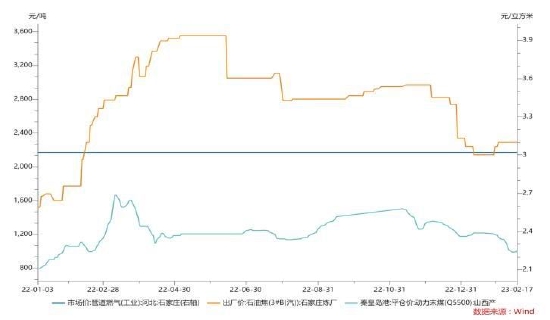

(1)燃料端:天然气价格坚挺,石油焦和动力煤价格下滑。

燃料端成本占玻璃生产成本的40%左右,目前玻璃的产线主要是以天然气、动力煤和石油焦为燃料,不同燃料的产线盈利情况差异较大。

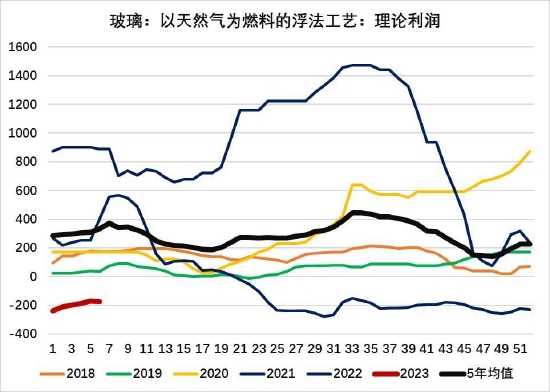

去年11月以来,石油焦和动力煤价格明显下滑,特别是动力煤,目前还在继续下探,以这两种能源作为燃料的玻璃产线的利润开始回升,当前以石油焦为燃料的产线已经小有利润,从机构调研的情况来看,沙河地区某些玻璃厂从榆林采购的高卡煤,最近两周跌了四百,煤制成本也在继续下移,部分煤制的产线也已经有了盈利。而天然气价格保持坚挺,以天然气为燃料的产线依然亏损,平均利润在-200元/吨左右。

图2:浮法玻璃周度生产毛利

资料来源:卓创,大越期货整理

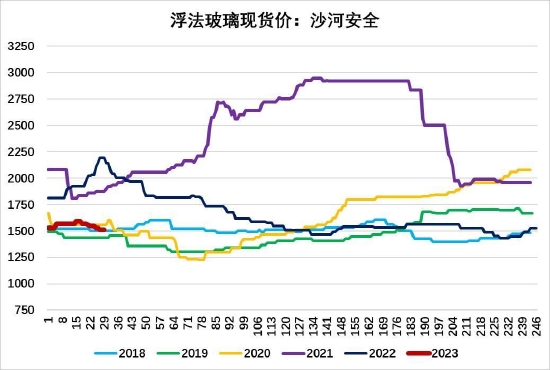

图3:浮法玻璃现货价:沙河安全

资料来源:钢联,大越期货整理

图4:浮法玻璃燃料端价格

资料来源:wind,大越期货整理

图5:天然气为燃料的浮法生产利润

资料来源:钢联,大越期货整理

图6:煤炭为燃料的浮法生产利润

资料来源:钢联,大越期货整理

图7:石油焦为燃料的浮法生产利润

资料来源:钢联,大越期货整理

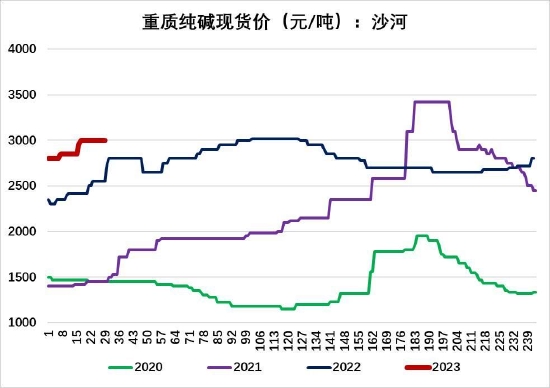

(2)原料端纯碱:上半年基本面仍偏紧,价格预计维持高位;下半年供给压力显现,价格或承压下行。

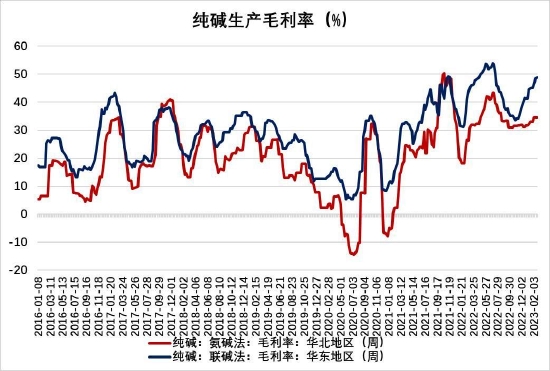

原料端纯碱占玻璃生产成本大概25%左右。当前纯碱的基本面依旧偏紧,现货沙河重碱价格在3000元/吨左右,处于同期历史高位。

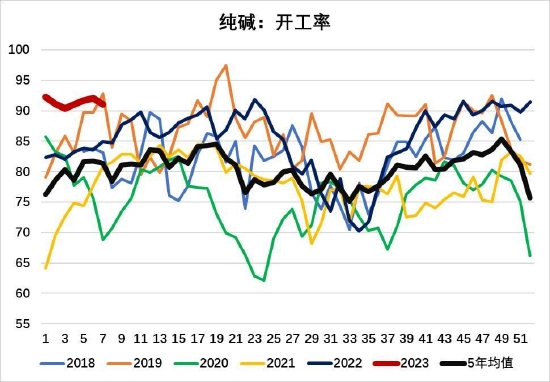

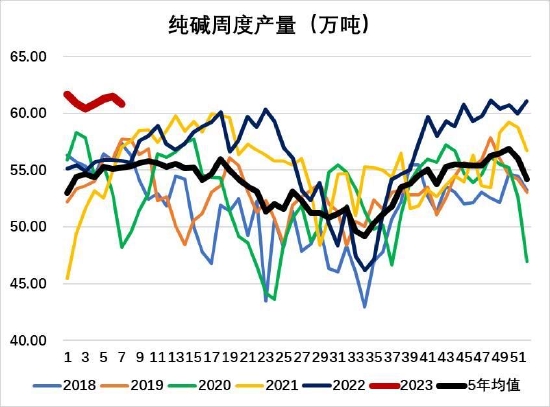

供给端,纯碱目前处于高利润、高开工和高产量状态。根据钢联数据,当前纯碱氨碱法毛利率接近35%,联碱法利润率接近50%,天然碱法的成本更低,但缺少相应的利润率数据。纯碱行业利率情况良好,高利润对生产的正向反馈明显。目前纯碱开工率超过91%,周度产量超过60万吨,均处于同期历史高位。

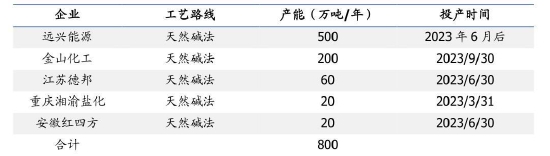

今年天然碱的投产是悬在纯碱头上的一把刀。远兴能源的天然碱产线,预计在5月点火,在6月中下旬点完,到年底一期500万吨的产能预计全部达产。但是天然碱工艺比联碱要复杂,市场心理上对投产日期有些后移。玻璃厂也不会一下子全换成天然碱,会有一个试用和磨合期。纯碱行业年内新增产能800万吨,基本上都是在下半年开始投产,对纯碱的供给压力在下半年才会显现,纯碱05合约的压力远不及09合约。

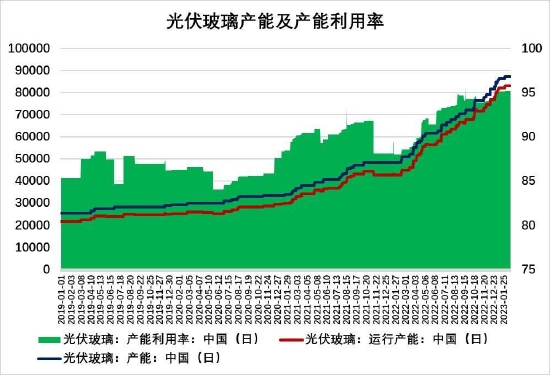

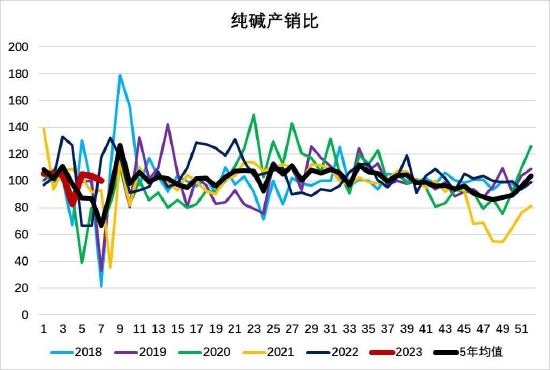

需求端,纯碱下游需求主要是玻璃,普通浮法玻璃的需求体量大于光伏玻璃。当前浮法白玻对纯碱的需求处于历史低位,目前沙河地区玻璃厂的原料库存不高,部分厂家纯碱库存不到二十天,有些厂库存已经跌破安全天数。从青海到沙河,路上要十天,玻璃又是连续生产企业,再降原料库存风险太大,所以浮法对纯碱的刚需还是可以维持的。另一方面,光伏玻璃还是处于持续扩张当中,光伏玻璃的产能利用率超过95%,产量持续扩张,部分弥补了浮法玻璃减产对纯碱消费的需求缺口。当前纯碱产销比略超过100%,基本上是产销平衡状态。

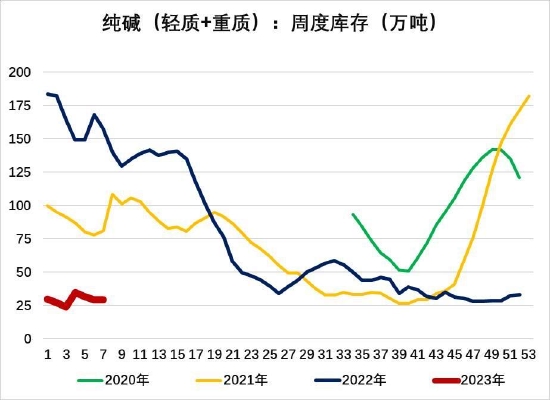

从纯碱库存来看,当前轻重碱库存29.35万吨,处于同期历史低位,对价格支撑作用明显。

综合来看,纯碱价格预计在上半年仍将处于高位,玻璃生产负利润的改善只能依赖于燃料端的下跌,预计不会得到大幅的有效改善;下半年纯碱基本面走软之后,玻璃负利润的状况才会有较大的改善基础。

图8:重质纯碱现货价

资料来源:钢联,大越期货整理

图9:纯碱生产毛利率

资料来源:钢联,大越期货整理

图10:纯碱:开工率

资料来源:钢联,大越期货整理

图11:纯碱周度产量

资料来源:钢联,大越期货整理

图12:2023年纯碱新增产能

资料来源:公开信息,大越期货整理

图13:光伏玻璃产能及产能利用率

资料来源:钢联,大越期货整理

图14:纯碱产销比

资料来源:钢联,大越期货整理

图15:纯碱周度库存

资料来源:钢联,大越期货整理

2、玻璃产能产量预期企稳,供给将从低位逐步回升。

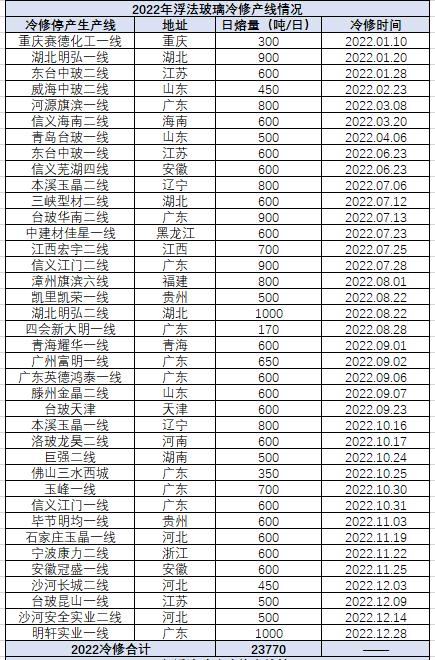

(1)2022年玻璃产线变动情况:行业集中冷修,复产、新建产线较少,产能大幅收缩。

和纯碱生产刚好相反,玻璃生产利润的负反馈十分明显,特别是2022年下半年以来,玻璃冷修产线集中大量增加,复产产线急剧下滑。

2022年全年,玻璃冷修产线38条,涉及产能23770吨/日,其中下半年冷修29条,涉及产能18420吨/日,占全年冷修产量的77.50%,四季度行业淡季来临,进入了集中冷修状态。反观新建和复产,全年新建产线仅5条,产能4700吨/日,复产产线12条,涉及产量8850吨/日。全年玻璃产能净减少10220吨/日。

图16:2022年浮法玻璃新建产线情况

资料来源:卓创,大越期货整理

图17:2022年浮法玻璃复产产线情况

资料来源:卓创,大越期货整理

图18:2022年浮法玻璃冷修产线情况

资料来源:卓创,大越期货整理

(2)2023年玻璃产线变动预期:冷修数量减少,复产和新建逐步增加,供给压力下半年大于上半年。

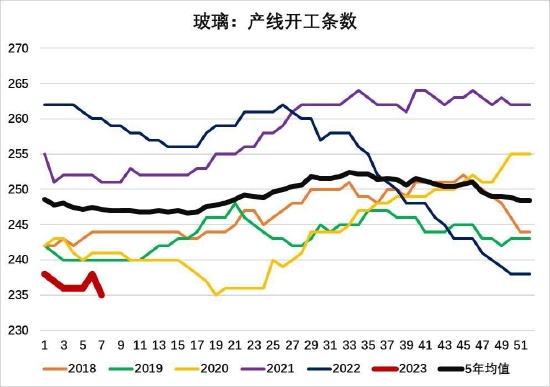

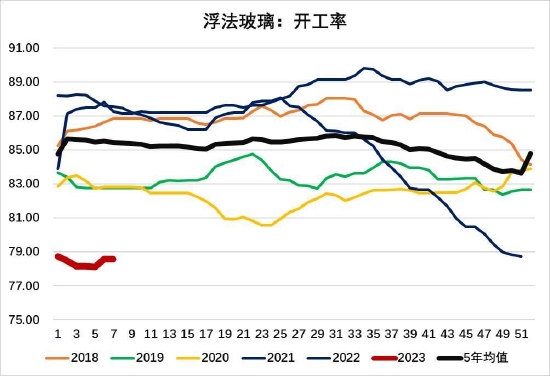

目前玻璃生产线开工数235条,较去年同期260条下滑近10%,生产线开工率78.57%,去年同期是87.54%,两者均位于同期历史最低位。

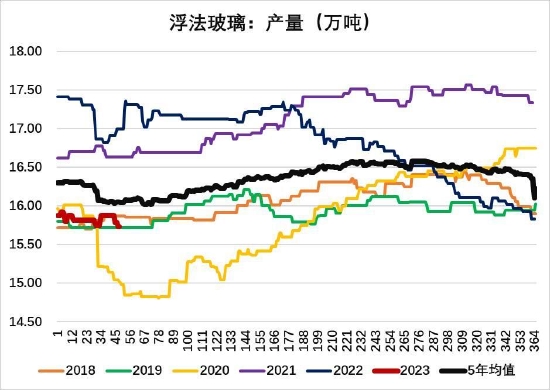

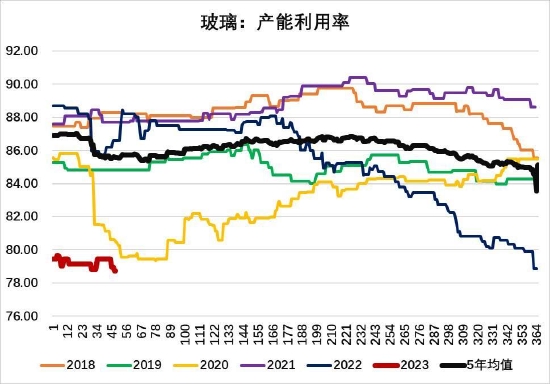

产能方面,当前浮法玻璃日熔量15.73万吨,较去年同期16.99万吨,下滑7.4%;产能利用率下滑至78.72%,去年同期是86.60%,产能大幅不及前两年的水平且位于5年均值之下。

从今年产线的变动预期,对后市的产能变化做合理推测。

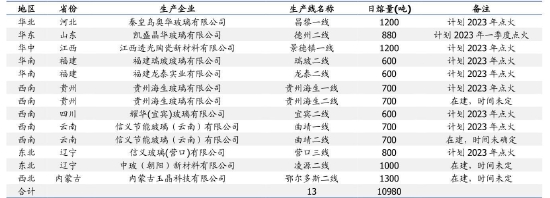

根据隆众资讯统计,今年玻璃计划新点火产线合计日熔量10980T/D,冷修产线合计日熔量7360T/D,复产产线合计日熔量9450T/D。计划全年新增产能13070吨/日,将大于去年的减少量。

产能变动计划和实际落地情况,不确定性很高,但是从利润改善反馈到生产角度来看,今年行业产能企稳回升是大概事件。

冷修方面,冷修量预期减少。一方面,行业负利润改善,亏损的至暗时刻可能正在过去,企业的冷修意愿下降了;另一方面,以沙河为例,沙河因为环保等因素,煤制产线冷修后,需要改建为天然气产线方能再点火。一来环评手续需要重新申请,耗时较长;二来更换燃料,用天然气的产线生产成本将更高,而且冷修本身的成本就很高。所以目前很难再看到沙河大规模的冷修,就算有,也只是个别产线的冷修传言。从行业实际冷修数据来看,2月份冷修量明显小于1月,预及后续冷修的量会越来越少,下半年冷修的量将小于上半年。

复产方面,今年复产产线可能会大幅增加。去年下半年大量冷修的产线,在利润修复的背景下,就成为了今年潜在的复产产线。从今年前两个月的实际复产产线来看,除了湖北明宏,计划内产线已经大部分点火,今年全年实际复产产线可能将超预期。

新建方面,个人预计今年的新建线会主要集中在下半年点火,上半年主要是以复产为主,待行业利润转正之后,下半年企业新建意愿会大幅上升。截止目前,2023年实际新建产线为0。

图19:玻璃生产线开工数

资料来源:钢联,大越期货整理

图20:浮法玻璃开工率

资料来源:钢联,大越期货整理

图21:浮法玻璃产量

资料来源:钢联,大越期货整理

图22:玻璃产能利用率

资料来源:钢联,大越期货整理

图23:2023年玻璃冷修计划

资料来源:公开信息,大越期货整理

图24:2023年浮法玻璃冷修产线情况

资料来源:卓创,大越期货整理

图25:2023年玻璃复产计划

资料来源:公开信息,大越期货整理

图26:2023年浮法玻璃复产情况

资料来源:钢联,大越期货整理

图27:2023年浮法玻璃新建产线计划

资料来源:卓创,大越期货整理

供给端小结:玻璃负利润状况改善,冷修预期减少,复产和新建将逐步增加,行业产能和产量的底部特征逐渐明了,玻璃供给压力将开始逐步显现,下半年压力大于上半年。

二、需求端:强需求预期短期难兑现,实际需求低迷

建筑玻璃需求占到了整体需求的70%左右,浮法玻璃下游需求主要看房地产市场。

1、中长期强预期:政策托底地产,资金链修复预期下,年内竣工刚需有望释放。

(1)政策托底:金融支持地产“三箭齐发”

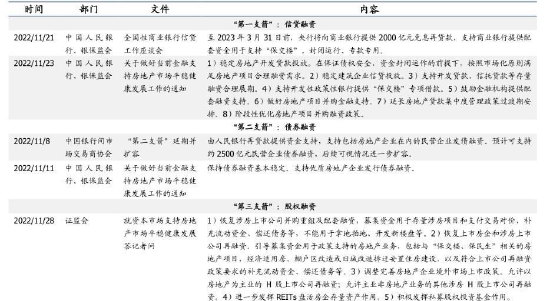

房地产依然是当前国民经济的支柱,在稳经济中起着至关重要的作用。金融支持地产,政策托底楼市,主要关注的是“三支箭”。

“第一支箭”:信贷融资。

截至目前,全国已经有33家商业银行向224家次房企提供了超过3.5万亿元的意向授信额度,从银行授信情况来看,国有大行和股份行对万科、龙湖、碧桂园等全国性房企提供的授信额度和授信数量较多,城商行对本地房企的支持力度也在逐渐加大。但是目前银行与房企多为意向授信,需要关注实际落地的资金情况,若信贷资金落地顺利,2023年竣工端有望得到较大资金支持。

“第二支箭”:债券融资。

截至目前,交易商协会已受理龙湖集团、美的置业、新城控股、万科集团、金地集团、金辉集团的发债申请,旭辉集团、绿城中国也打算申请发债。“第二支箭”预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。

“第三支箭”:股权融资。

截至目前,共有37家次房企进行再融资及并购活动,已公布金额合计843.56亿元。从资金投向来看,A股上市公司主要用于“保交楼”,而H股上市公司主要用于偿还债务。股权融资相较信贷、债券融资,不会增加房企负债及三道红线压力,但目前A股房企的定增方案均处于筹划或预案阶段,落地发行时间和落地规模还具有较大的不确定性。

整体来看,在“三箭齐发”政策托底下,今年地产类企业的资金情况相较去年,预期将得到明显的缓解和改善。

(2)地产资金修复,年内特别是下半年竣工刚需有望释放

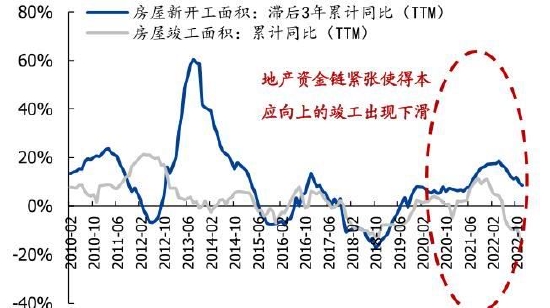

玻璃的需求位于地产后段,和地产竣工情况密切相关。从新开工和竣工的累积同比增速来看,2016年以来,新开工面积增速领先竣工面积增速大约3年左右时间。2021年三季度以来受地产资金链紧张影响,本应该趋势向上的竣工却出现下滑,竣工增速变成负增长。

根据市场机构预测,如果按原有趋势增长计算,则2022年理论竣工面积约11.0亿平,同比增长为8.5%。但2022年实际约有2.38亿平延迟竣工,占理论竣工面积的21.7%。同时参考奥维云网数据,2022年确实约有30%的精装房延迟交付。

2023年的理论竣工面积约8.52亿平,如果“三支箭”政策支持下保交楼有实质性修复,假设2023年可完成上年延迟竣工面积的15%,即0.357亿平,则2023年实际竣工面积可达8.88亿平,同比增长约2.95%。

从中长期来看,2023年市场“保交楼”的预期依然是较高的,竣工端企稳回升将有效释放玻璃刚需。但是政策传导需要时间,市场目前预期下半年“保交楼”将有实质的提升。目前需求端的强预期个人认为只是短期踏空,并不会落空和缺席。

图28:2022年11月以来地产“三支箭”政策梳理

资料来源:卓创,大越期货整理

图29:房地产新开工面积领先竣工面积3年

资料来源:公开资料,大越期货整理

图30:商品房理论竣工面积

资料来源:公开资料,大越期货整理

2、短期弱现实:地产数据低迷,中下游实际需求惨淡,高库存压制价格。

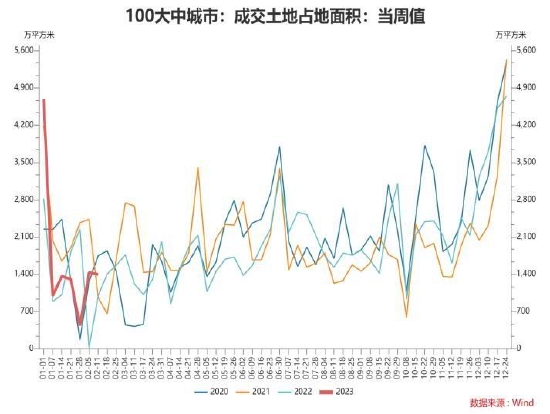

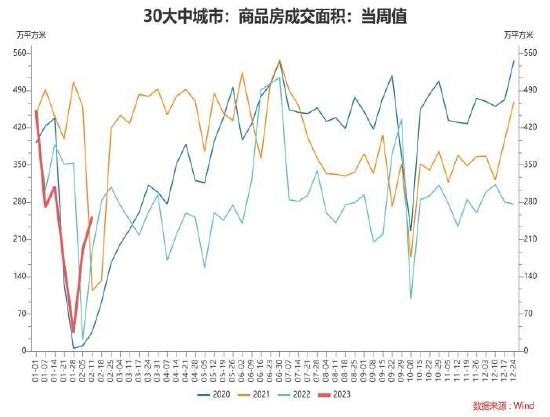

目前1-2月的房地产数据尚未公布,但是从中观的地产中高频数据来看,今年地产土地成交面积和商品房成交面积相较前两年,并没有明显的起色和改观。

微观层面的具体需求,从机构调研情况来看,当前产业链中下游心态还是偏悲观的,真实的实际需求还没有有效启动。

年前,在地产政策东风的预期影响下,玻璃生产企业发布涨价函,下游贸易商买涨不买跌,纷纷补库。沙河玻璃期现商积极囤货,传统贸易商补库也达到9成以上。节前,玻璃厂库持续下滑,主要是库存从厂家转移到中游的贸易商。

春节后,出于对市场的敏锐程度,期现商急于获利了结,以期货05合约平水或者减30元左右的价格出售,对传统的贸易商冲击较大,但也只能被迫出货,有30%-50%的贸易商出了将近5成左右年前买的便宜货源,但大部分是小板,大板并不想让利太多出货。

图31:100大中城市:成交土地占地面积

资料来源:wind,大越期货整理

图32:30大中城市:商品房成交面积

资料来源:wind,大越期货整理

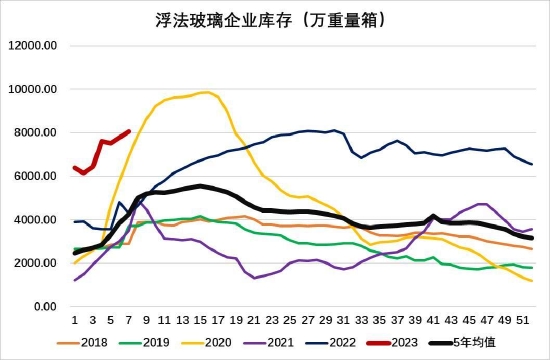

需要重点关注的是后续玻璃库存能否去化,从下游加工厂、中游的贸易商和上游的厂家三个环节来分析。

下游加工厂方面,目前还是按需拿货,原片库存和成品库存都很低。主要原因有二,一是担心终端地产商的资金回款问题。去年沙河地区加工厂的回款估计只有两三成,在地产资金流没有有效改善情况下,加工厂接单非常谨慎,几乎不做库存。二是,下游实际终端需求比较疲弱,而且分化比较严重。制作镜子、家装等小板需求尚可,但是建筑用玻璃的需求比较弱。沙河附近的加工厂主要是以加工建筑玻璃为主,建筑玻璃镀膜主要用大板,主要用于建筑幕墙和外立面窗户。目前有些加工产线甚至停产了,沙河地区镀膜线全开的话,一天估计用700包大板原片,目前估计350包左右,开工率在50%左右。展望后市,目前加工厂新订单寥寥,同比偏少,3月份是玻璃加工订单青黄不接的时候,真正下游加工需求的集中释放,预计要到4、5月份。

中游的贸易商方面,目前贸易商心态也比较谨慎。沙河地区贸易商去年整体盈利情况不佳。对于下游加工厂,贸易商往往是现结的,只有关系好一点的可以欠一些,去年回款没有太大的问题。主要问题是出在和厂家之间。之前有沙河的贸易商表示,以后厂家的保价不会再有了,而且去年有的厂家保价款只还了三分之一左右。节后贸易商库存去了3、4成,目前出货在逐步好转,但是出货并不是给加工厂,而是给底下二级经销商,目前贸易商库存只是在向下转移,并不是真正有实际需求的消耗。

最后来看生产厂家。不是真正需求带来的去库注定是不会长远的,年后产业链对需求预期的转空,中下游库存艰难去化,导致目前玻璃厂库继续累积,创历史同期高位。虽然近期贸易商在转移库存,玻璃价格下跌之后,可能部分贸易商会有逢低补库行为,减轻厂库的压力,但是贸易商的补库、出货预期只能造成短期的库存波动。个人预期厂库在短期的小幅回落之后,仍然难以摆脱累积的趋势,高库存是目前压制玻璃价格的核心因素之一。

图33:中国浮法玻璃周度企业库存

资料来源:钢联,大越期货整理

需求端小结:中长期政策托底地产,资金链修复预期下,“保交楼”年内竣工刚需有望释放,提振玻璃中长期需求;短期内政策传导需要时间,地产资金流改善尚需时日,实际终端需求依然低迷,下游加工厂接单谨慎,加工订单同比偏少,贸易商去库艰难,厂家库存预计持续累积。

第三部分 期货市场及技术分析

(一)基差、价差分析

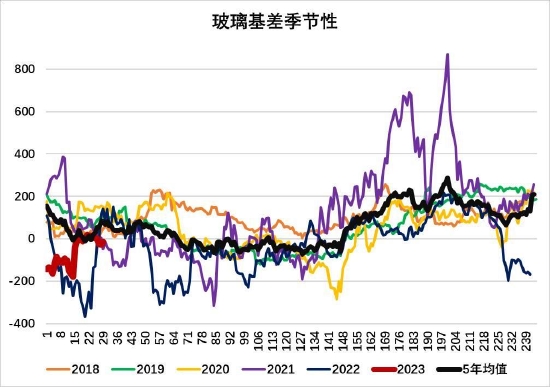

1、基差:年后玻璃期货的大幅下滑,使得之前现货贴水局面得到了较大的改善,目前玻璃基差修复到了平水附近。

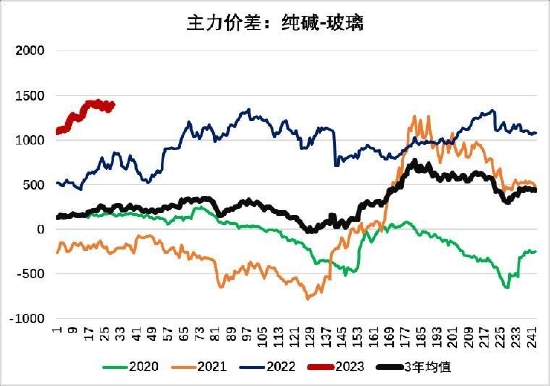

2、价差:由于两个品种各自基本面的强弱分化,目前纯碱、玻璃的价差依然处在历史同期高位,价差在1400元/吨附近。上半年来看,纯碱基本面偏多、玻璃基本面偏空的格局预计很难改变,纯碱强、玻璃弱预计仍将持续,预计价差暂时仍将维持高位。前期做多价差的投资者可以继续持有,但是当前追高需要谨慎,注意控制仓位。

图34:玻璃基差季节性

资料来源:wind,大越期货整理

图35:主力价差:纯碱-玻璃

资料来源:wind,大越期货整理

(二)持仓分析

持仓方面,主要看下主力持仓席位的变化情况。目前公司主力持仓指标,玻璃跟踪的七大席位分别是国泰君安、中信、南华、海通、中泰、中融汇信和瑞达期货。在玻璃多空持仓的前20席位中,可以找到5个席位,其中1个是净多,中泰,4个是净空,国君、瑞达、中信和海通。截止2月28日,1个净多席位持仓6948手,4个净空席位累计持仓289864手,从数量上来看,空头绝对碾压多头。

从各自的纵向变化来看,净空方面,近一个月来,席位净空的持仓量在持续增加,从2月1日的累计170248增加到2月28日的289864,涨幅高达70.26%。特别在春节之后,中信席位从净多转向净空,净空力量在增加。净多方面,近一个月来,席位净多的持仓量是在减少的,从一个月前2月1日的25343手到2月28日的6948手,持仓量减少了将近73%。

多空力量此消彼长,玻璃目前空头占据绝对的主导地位。

图36:FG品种持仓情况

资料来源:大越期货整理

图37:FG品种净空持仓情况

资料来源:大越期货整理

图38:FG品种净多持仓情况

资料来源:大越期货整理

(三)技术分析

从玻璃主力合约的周K线图走势来看,目前期价依然受到布林中轨强有力的压制,春节回来之后,目前行情整体仍然处于下跌趋势当中,但是布林下轨对期价的支撑也不容忽视。

目前还是建议投资者等待期价反弹至布林中轨1550附近,再进行逢高抛空操作,顺势而为,安全性会更大一些。

图39:FG2305周K线走势图

资料来源:wind,大越期货整理

第四部分 后市展望

一、供需格局:上半年基本面弱势难改,下半年或有效改善

(一)供给:玻璃负利润状况改善,冷修预期减少,复产和新建将逐步增加,行业产能和产量的底部特征逐渐明了,玻璃供给压力将开始逐步显现,下半年压力大于上半年。

(二)需求:中长期政策托底地产,资金链修复预期下,“保交楼”年内竣工刚需有望释放,提振玻璃中长期需求;短期内政策传导需要时间,地产资金流改善尚需时日,实际终端需求依然低迷,下游加工厂接单谨慎,加工订单同比偏少。

(三)库存:终端需求疲弱,下游加工厂轻库存运行,中游贸易商库存难进一步去化,厂库预计持续累积,库存维持历史高位。

二、总结展望

(一)行情预判:

目前玻璃弱势基本面格局难以扭转,中长期强需求预期仍存,但短期需求回归弱现实,高库存仍将持续压制价格。

(二)操作建议:

合约及方向:逢高做空FG2305合约;

周期:现在—4月中旬;

进场:1550,目标:1300-1350,止损:1650

(三)风险点:

房地产政策传导到实际需求超预期,行业冷修超预期。

大越期货 赵通