大越期货:PTA:需求恢复 供需去库

第一部分 行情回顾及逻辑梳理

图1:PTA指数

资料来源:文华财经 大越期货整理

图2:MEG指数

资料来源:文华财经 大越期货整理

图3:布伦特原油

资料来源:文华财经 大越期货整理

回顾2月份聚酯原料端的行情,整体呈现“V”字走势,春节期间,海内外商品行情相对平稳,但节后国内商品做多的氛围明显回落。从成本端油价来看,整体位于底部震荡区间,2月6日至2月13日出现了一轮明显的反弹,从事件驱动来看,一方面俄罗斯宣布3月起减产50万桶/天;另一方面,土耳其发生两次7.8级地震,短期对于输油管造成影响。从宏观角度来看,中国经济复苏以及全球原油需求的乐观预期也助推了油价,但是反弹过后又进入了连续的回调,仍旧受制于美联储加息以及衰退预期的摇摆。

全月,PTA指数下跌2.23%,乙二醇指数走平,乙二醇走势明显强于PTA,估值出现一定修复。

第二部分 基本面分析

一、供需数据

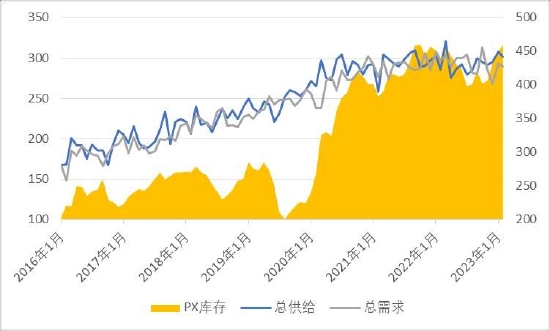

1、PX库存自去年11月以来持续积累

图4:PX月度供需平衡表

资料来源:CCF 大越期货整理

从月度的供需平衡表来看,PX社会库存自11月以来持续积累,受国外需求增加分流PX的影响,2022年全年PX进口量出现明显减少,同时国内的产量环比也有明显增加,进口依赖度下降至20年以来的新低,2022年PX装置实际投产时间相较计划普遍延后,因此今年国内供应预计仍会有不小的增量。

2、PTA产能继续扩张,10月以来库存明显积累

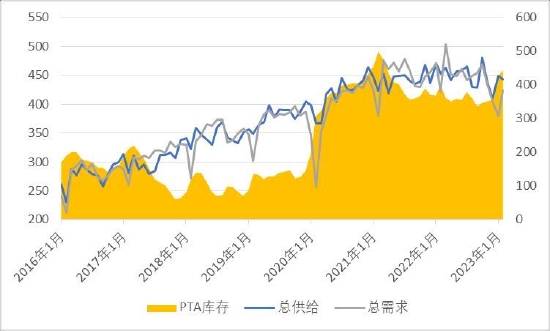

图5:PTA月度供需平衡表

资料来源:CCF 大越期货整理

从月度的供需平衡表来看,PTA社会库存的积累节奏基本上与PX是同步的,但是过去2022年全年PTA的产量增幅不及PX,主要还是受制于行业加工效益低迷,导致产能无法有效释放。

3、PTA产能继续扩张,10月以来库存明显积累

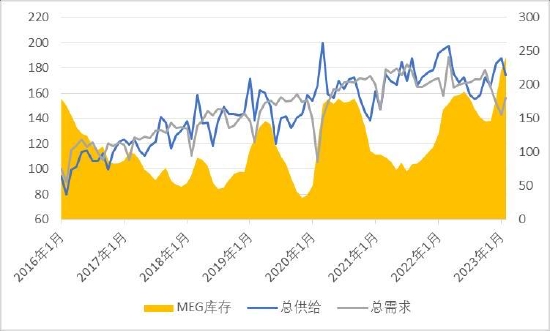

图6:MEG月度供需平衡表

资料来源:CCF 大越期货整理

从月度的供需平衡表来看,MEG社会库存同样自11月以来快速积累,并且创下16年以来新高,但跟PTA相同的一点就是累库更多地取决于需求端的疲软,产量方面并未显著高于历年同期水平。国内乙二醇现金流长时间高位亏损令供应商减停产积极,而中国全年价格成为全球洼地,这也对国际货源起到分流作用,令其更多满足印度及欧洲市场。

二、供需格局分析

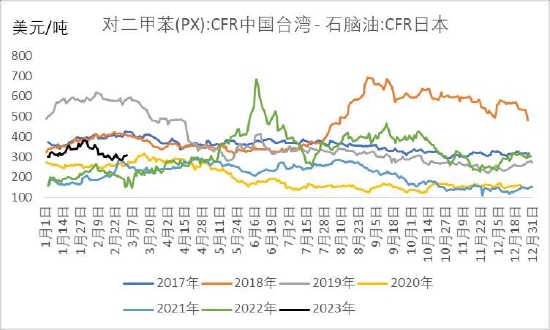

1、国内PX供应回升,PXN价差迅速回落

图7:石脑油裂解价差

资料来源:CCF 大越期货整理

图8:PX与石脑油价差

资料来源:CCF 大越期货整理

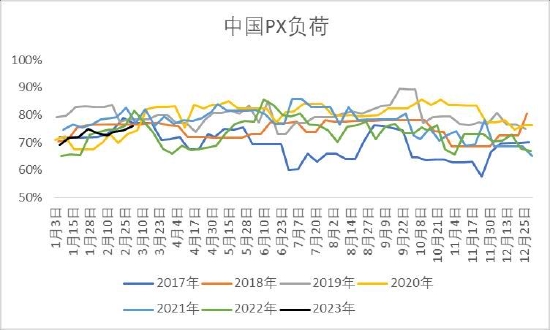

图9:中国PX负荷

资料来源:CCF 大越期货整理

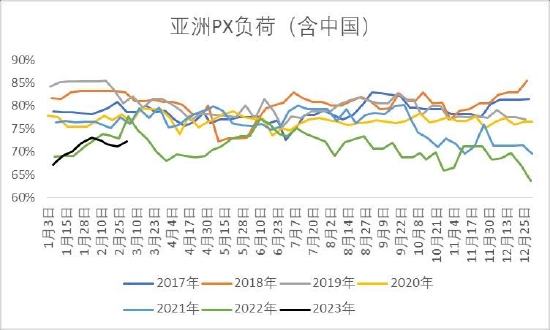

图10:亚洲PX负荷

资料来源:CCF 大越期货整理

PX上游石脑油价格走势相对平稳,并且裂解价差相较去年出现了明显的修复,这得益于汽油的坚挺,当然也反映了在油价回调的过程中,下游各个产业链利润重新分配、重新修复的过程。石脑油到PX这个环节,近期两者价差出现了大幅的回落,去年PX行业的效益十分景气,占据了聚酯产业链大部分的利润,节后PXN的价差出现大幅回落,一方面,国内PX供应端存恢复预期,另一方面,下游PTA的供应出现了收缩,整个芳烃系的供应在变得逐渐宽松。

从周度的负荷来看,国内PX负荷缓慢上行,但亚洲地区偏低,表明国内供应相对充足,而海外供应紧张的局面。截至目前,盛虹炼化200万吨装置已在1月份投产,广东石化260万吨在2月份投产,这两套大型装置负荷起来之后会有比较可观的产量输出,同时中海油大榭石化160万吨装置计划在4月份投产。但未来即将进入检修季,目前来看4月份PX装置检修计划较多,预计这对于短期的价格会有所支撑。

2、年后累库告一段落,3月PTA将进入去库阶段

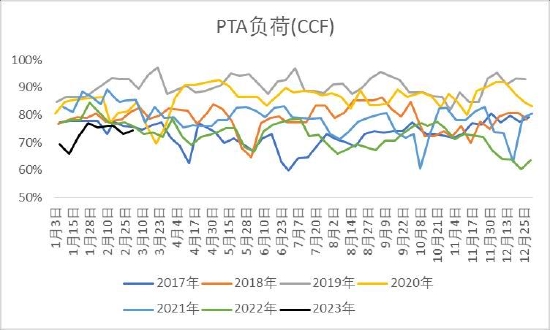

图11:PTA负荷

资料来源:CCF 大越期货整理

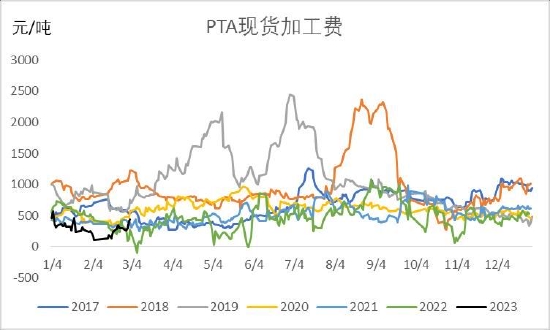

图12:PTA现货加工费

资料来源:CCF 大越期货整理

春节过后,PTA的负荷出现了明显回升,由于过节期间装置开工不减但下游需求大幅缺位,社会库存出现大幅积累。相较于往年不同,今年在疫情放开之后,社会返乡过节氛围浓厚,节后劳务到位率明显不及历年同期,对应到PTA的供需来看,供应快速恢复,但需求恢复滞后1个月左右,这1个月的累库让原本就脆弱的加工费雪上加霜,若考虑醋酸的价格,2月现买现做加工费最低点不足50元/吨,基本是全行业亏损。从历史情况来看,每当加工费出现大幅压缩的时间段都往往对应着装置检修的增加,从目前的已知的信息来看,二季度PTA装置检修非常密集,在下游提负的背景下,3月PTA供需将进入去库阶段。

3、国内乙二醇供应低迷,但短期有所反复

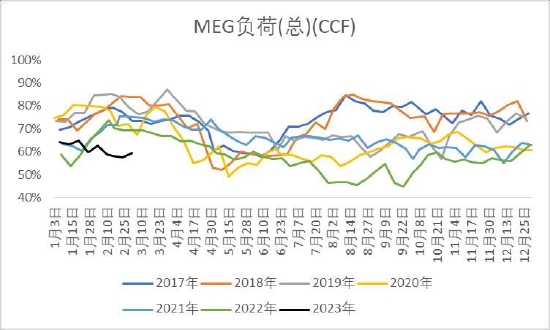

图13:MEG总负荷(CCF)

资料来源:CCF 大越期货整理

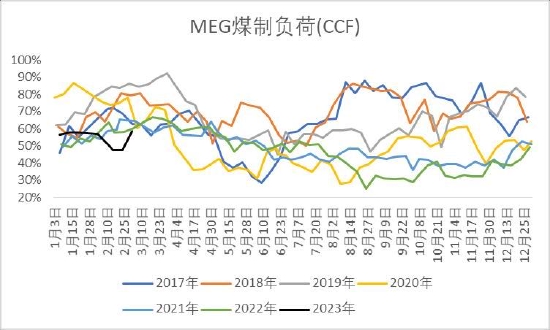

图14:MEG煤制负荷

资料来源:CCF 大越期货整理

当前乙二醇总负荷与煤制负荷都明显处于历年同期低位。但随着价格持续反弹,各工艺路线利润水平相较去年四季度已有大幅修复,供应挤出仍较为缓慢,其中煤制方面开工率先回升,同时欧洲需求转弱背景下,海外进口货源回流,短期来看供应将有所回升,整体去化幅度不及先前预期。

4、下游聚酯市场快速复苏,开工处于历年同期高位

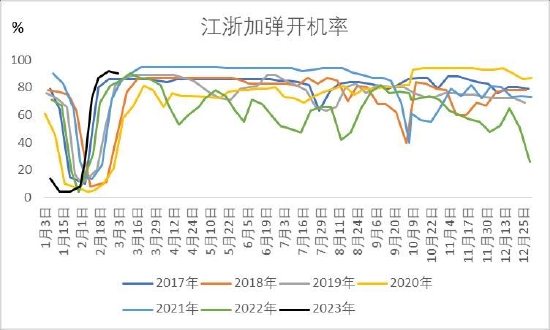

图15:江浙织机开机率

资料来源:CCF 大越期货整理

图16:江浙加弹开机率

资料来源:CCF 大越期货整理

从2月的数据来看,元宵节后聚酯及下游负荷大幅提升,从织造环节来看,江浙地区的开机率也类似聚酯负荷出现了超季节性的修复,目前下游各环节负荷已经提升至较高水平,涤丝产销持续恢复,部分工厂节前原料备货消化殆尽,刚需补库需求释放,涤丝工厂库存高位去化,同时在全产业链回暖的背景下,投机性备货也有一定跟紧。

第三部分 期货市场技术分析

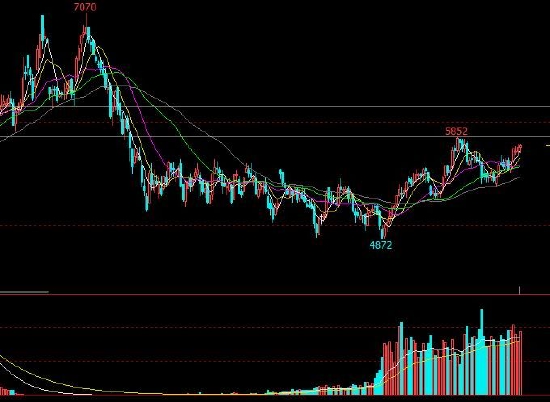

图17:TA2305

资料来源:文华财经 大越期货整理

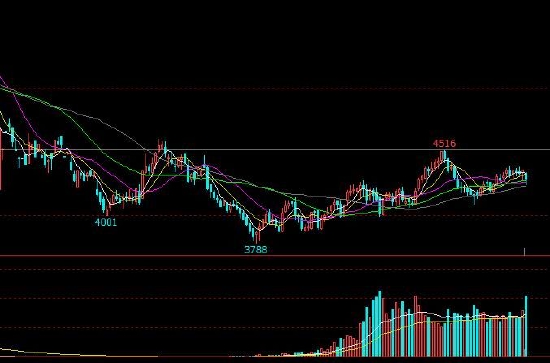

图18:EG2305

资料来源:文华财经 大越期货整理

从TA2305的日线来看,盘面持续上行,均线维持多头排列,短期需要关注前高5850附近的阻力作用,若向上突破,上方阻力位上移至6150附近,此处正好是前期的颈线位置。

从EG2305的日线来看,盘面维持宽幅震荡为主,趋势性并不明显,短期需要关注前高4500附近的阻力作用,下方4100附近是一个较强的支撑位。

第四部分 综述

PTA方面,短期PX将进入检修季,PTA部分装置也会跟随检修,预计供应仍将维持低位,配合下游需求的快速修复,3月份PTA供需将进入去库阶段,后市需要重点关注加工费明显修复后供应的回归情况,以及聚酯及下游高位负荷的持续性。

MEG方面,短期供应有所反复,难以出清,去库的核心因素在于下游需求,目前来看3-6月乙二醇供需仍会呈现连续去库,只是幅度相较前期有所收窄,关注显性库存季节性去化的时间窗口,预计多体现在二季度,从绝对价格来看,乙二醇估值足够低,中长期具备多配价值。

风险点:成本大幅波动、计划外装置变动、需求恢复不及预期

大越期货 单钧