大越期貨:玻璃:高庫存壓制價格 中長期強需求預期仍存

第一部分 行情回顧及邏輯梳理

2022年春節之後,玻璃基本面矛盾日益突出,供需關係持續惡化,期價一路向下。11月至2023年春節前,地產端利好政策密集出臺,特別是金融支持地產的“三箭齊發”,市場對後市房地產的樂觀預期升溫,玻璃主力期價從11月初的1332元/噸漲到節前最高1762元/噸,漲幅超過32%,走出了一波強預期驅動的反彈行情。

春節回來首日,玻璃期價大幅下跌,領跌整個商品市場,之後價格持續下行至目前1500元/噸左右,下跌近15%,節前的漲幅接近腰斬。節後的暴跌,主要的觸發點,依然在需求端,市場對後市需求預期暫時落空,強預期迴歸到弱現實。

圖1:玻璃主力合約走勢圖

資料來源:wind,大越期貨整理

第二部分 玻璃基本面分析

一、供給端:供給壓力逐步增加,下半年強於上半年

1、生產負利潤改善,但成本支撐仍存。

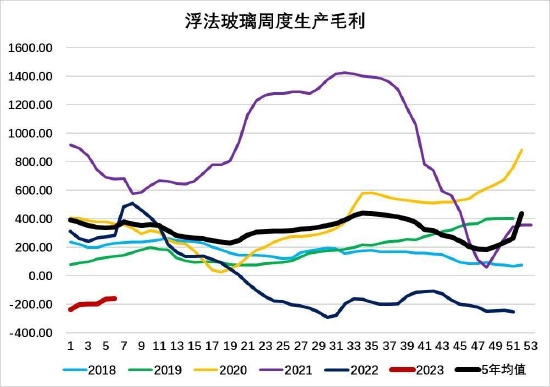

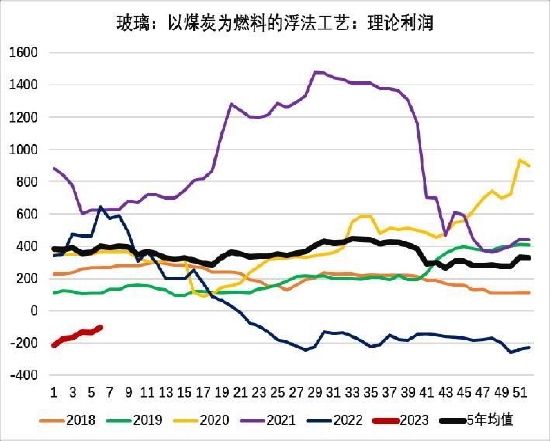

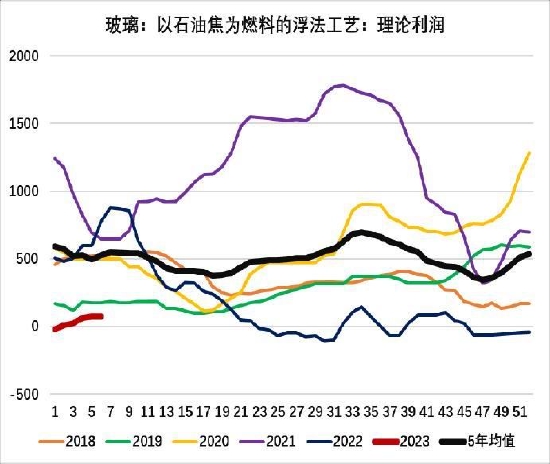

去年春節以來,玻璃現貨價格一路下跌而玻璃生產成本,包括原料端和燃料端的價格持續抬升,雙重壓力作用下,玻璃生產利潤大幅下跌,行業生產毛利在去年5月底跌破0之後,持續下滑,負利潤狀態已經持續近9個月,當前利潤在-160元/噸左右,處於同期的歷史最低位。但是今年行業利潤在緩慢修復,主要原因是燃料端成本的下滑。

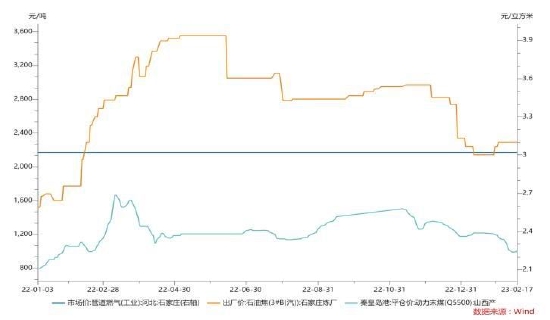

(1)燃料端:天然氣價格堅挺,石油焦和動力煤價格下滑。

燃料端成本佔玻璃生產成本的40%左右,目前玻璃的產線主要是以天然氣、動力煤和石油焦爲燃料,不同燃料的產線盈利情況差異較大。

去年11月以來,石油焦和動力煤價格明顯下滑,特別是動力煤,目前還在繼續下探,以這兩種能源作爲燃料的玻璃產線的利潤開始回升,當前以石油焦爲燃料的產線已經小有利潤,從機構調研的情況來看,沙河地區某些玻璃廠從榆林採購的高卡煤,最近兩週跌了四百,煤製成本也在繼續下移,部分煤制的產線也已經有了盈利。而天然氣價格保持堅挺,以天然氣爲燃料的產線依然虧損,平均利潤在-200元/噸左右。

圖2:浮法玻璃周度生產毛利

資料來源:卓創,大越期貨整理

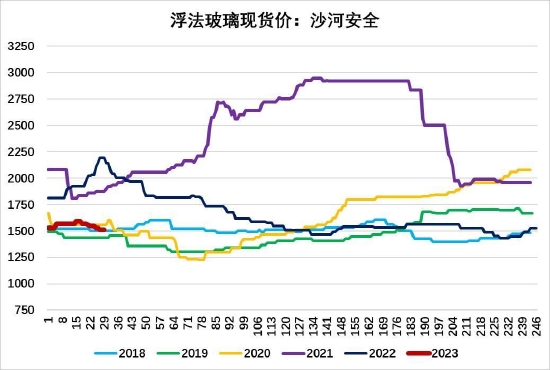

圖3:浮法玻璃現貨價:沙河安全

資料來源:鋼聯,大越期貨整理

圖4:浮法玻璃燃料端價格

資料來源:wind,大越期貨整理

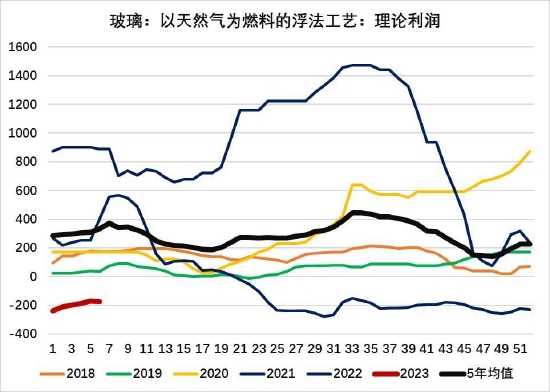

圖5:天然氣爲燃料的浮法生產利潤

資料來源:鋼聯,大越期貨整理

圖6:煤炭爲燃料的浮法生產利潤

資料來源:鋼聯,大越期貨整理

圖7:石油焦爲燃料的浮法生產利潤

資料來源:鋼聯,大越期貨整理

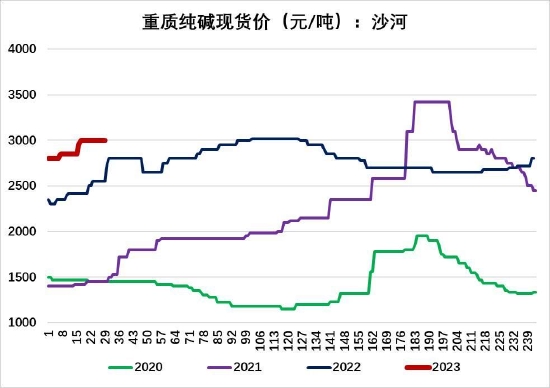

(2)原料端純鹼:上半年基本面仍偏緊,價格預計維持高位;下半年供給壓力顯現,價格或承壓下行。

原料端純鹼佔玻璃生產成本大概25%左右。當前純鹼的基本面依舊偏緊,現貨沙河重鹼價格在3000元/噸左右,處於同期歷史高位。

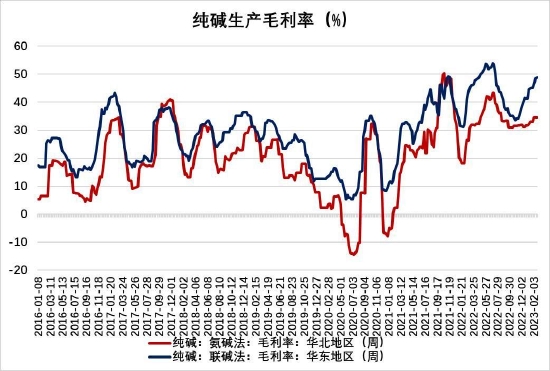

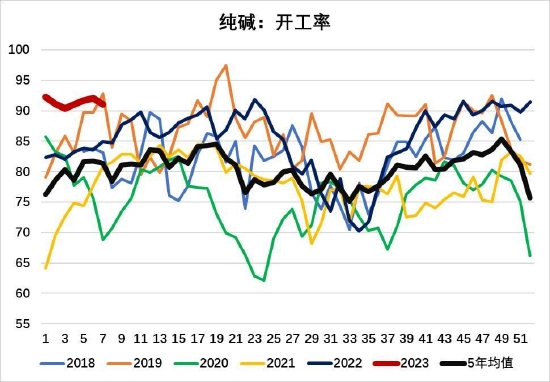

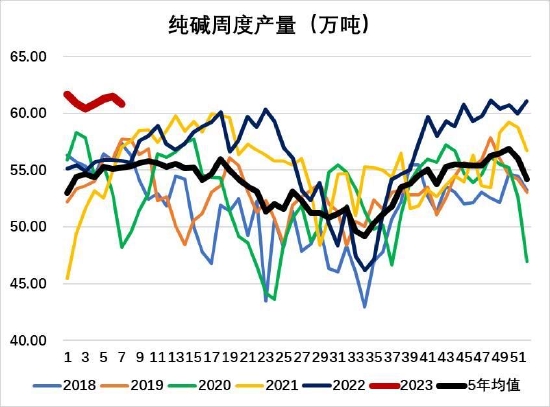

供給端,純鹼目前處於高利潤、高開工和高產量狀態。根據鋼聯數據,當前純鹼氨鹼法毛利率接近35%,聯鹼法利潤率接近50%,天然鹼法的成本更低,但缺少相應的利潤率數據。純鹼行業利率情況良好,高利潤對生產的正向反饋明顯。目前純鹼開工率超過91%,周度產量超過60萬噸,均處於同期歷史高位。

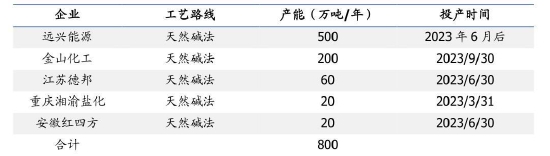

今年天然鹼的投產是懸在純鹼頭上的一把刀。遠興能源的天然鹼產線,預計在5月點火,在6月中下旬點完,到年底一期500萬噸的產能預計全部達產。但是天然鹼工藝比聯鹼要複雜,市場心理上對投產日期有些後移。玻璃廠也不會一下子全換成天然鹼,會有一個試用和磨合期。純鹼行業年內新增產能800萬噸,基本上都是在下半年開始投產,對純鹼的供給壓力在下半年纔會顯現,純鹼05合約的壓力遠不及09合約。

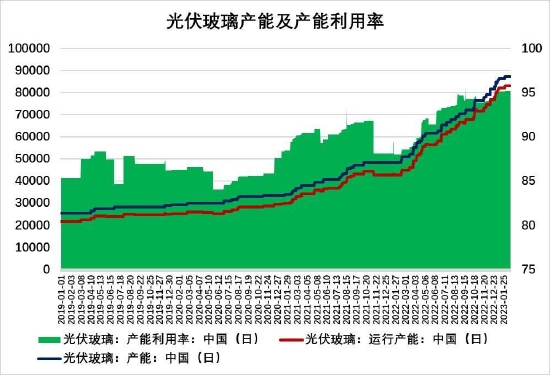

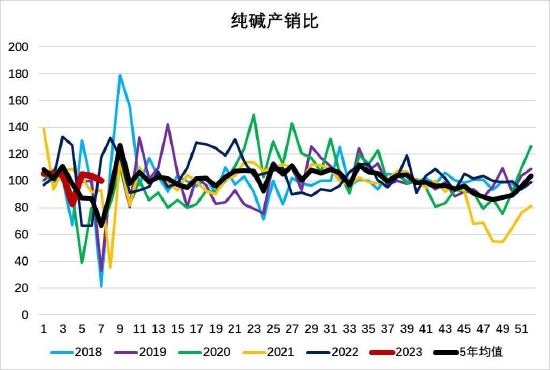

需求端,純鹼下游需求主要是玻璃,普通浮法玻璃的需求體量大於光伏玻璃。當前浮法白玻對純鹼的需求處於歷史低位,目前沙河地區玻璃廠的原料庫存不高,部分廠家純鹼庫存不到二十天,有些廠庫存已經跌破安全天數。從青海到沙河,路上要十天,玻璃又是連續生產企業,再降原料庫存風險太大,所以浮法對純鹼的剛需還是可以維持的。另一方面,光伏玻璃還是處於持續擴張當中,光伏玻璃的產能利用率超過95%,產量持續擴張,部分彌補了浮法玻璃減產對純鹼消費的需求缺口。當前純鹼產銷比略超過100%,基本上是產銷平衡狀態。

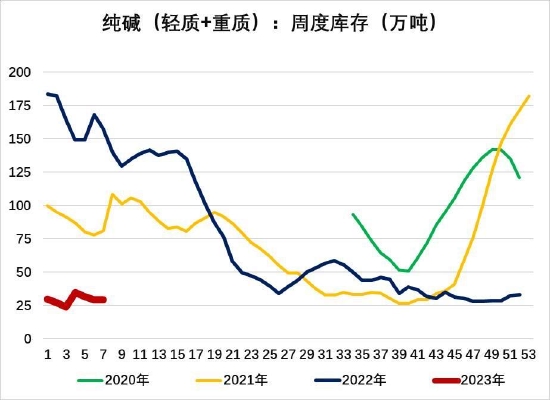

從純鹼庫存來看,當前輕重鹼庫存29.35萬噸,處於同期歷史低位,對價格支撐作用明顯。

綜合來看,純鹼價格預計在上半年仍將處於高位,玻璃生產負利潤的改善只能依賴於燃料端的下跌,預計不會得到大幅的有效改善;下半年純鹼基本面走軟之後,玻璃負利潤的狀況纔會有較大的改善基礎。

圖8:重質純鹼現貨價

資料來源:鋼聯,大越期貨整理

圖9:純鹼生產毛利率

資料來源:鋼聯,大越期貨整理

圖10:純鹼:開工率

資料來源:鋼聯,大越期貨整理

圖11:純鹼周度產量

資料來源:鋼聯,大越期貨整理

圖12:2023年純鹼新增產能

資料來源:公開信息,大越期貨整理

圖13:光伏玻璃產能及產能利用率

資料來源:鋼聯,大越期貨整理

圖14:純鹼產銷比

資料來源:鋼聯,大越期貨整理

圖15:純鹼周度庫存

資料來源:鋼聯,大越期貨整理

2、玻璃產能產量預期企穩,供給將從低位逐步回升。

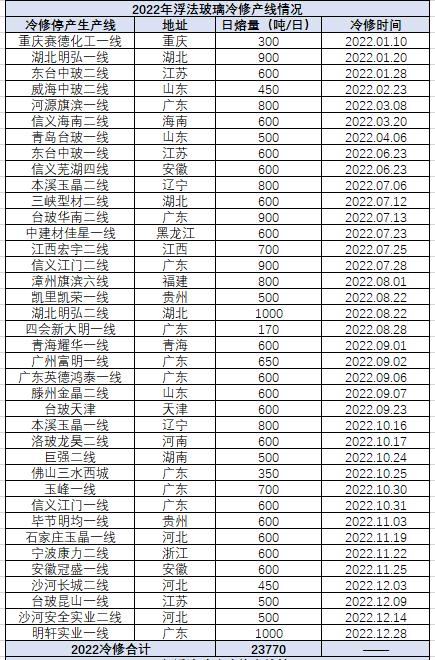

(1)2022年玻璃產線變動情況:行業集中冷修,復產、新建產線較少,產能大幅收縮。

和純鹼生產剛好相反,玻璃生產利潤的負反饋十分明顯,特別是2022年下半年以來,玻璃冷修產線集中大量增加,復產產線急劇下滑。

2022年全年,玻璃冷修產線38條,涉及產能23770噸/日,其中下半年冷修29條,涉及產能18420噸/日,佔全年冷修產量的77.50%,四季度行業淡季來臨,進入了集中冷修狀態。反觀新建和復產,全年新建產線僅5條,產能4700噸/日,復產產線12條,涉及產量8850噸/日。全年玻璃產能淨減少10220噸/日。

圖16:2022年浮法玻璃新建產線情況

資料來源:卓創,大越期貨整理

圖17:2022年浮法玻璃復產產線情況

資料來源:卓創,大越期貨整理

圖18:2022年浮法玻璃冷修產線情況

資料來源:卓創,大越期貨整理

(2)2023年玻璃產線變動預期:冷修數量減少,復產和新建逐步增加,供給壓力下半年大於上半年。

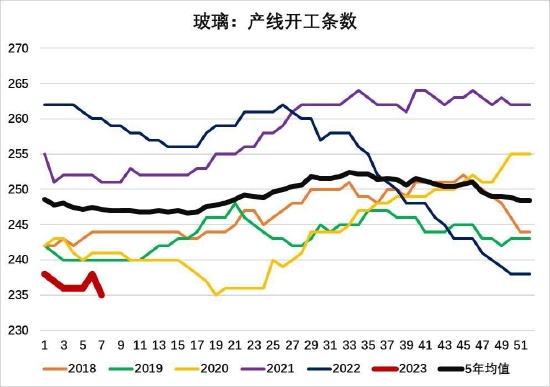

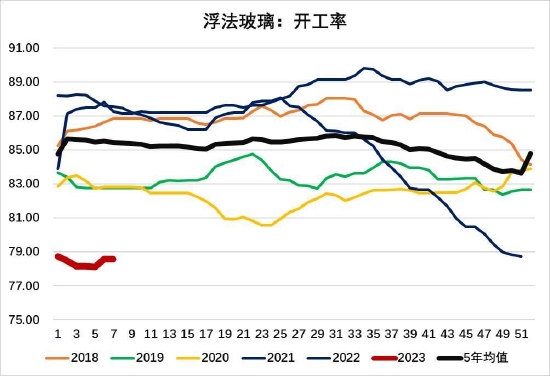

目前玻璃生產線開工數235條,較去年同期260條下滑近10%,生產線開工率78.57%,去年同期是87.54%,兩者均位於同期歷史最低位。

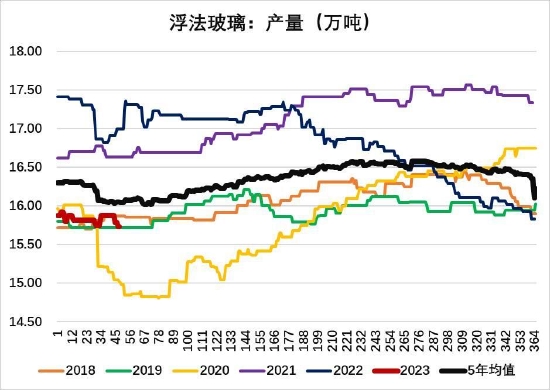

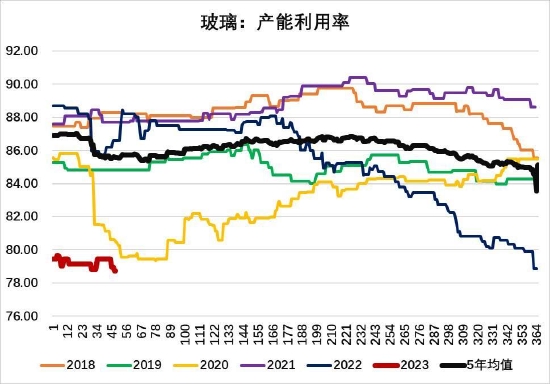

產能方面,當前浮法玻璃日熔量15.73萬噸,較去年同期16.99萬噸,下滑7.4%;產能利用率下滑至78.72%,去年同期是86.60%,產能大幅不及前兩年的水平且位於5年均值之下。

從今年產線的變動預期,對後市的產能變化做合理推測。

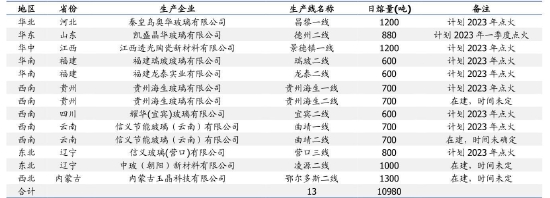

根據隆衆資訊統計,今年玻璃計劃新點火產線合計日熔量10980T/D,冷修產線合計日熔量7360T/D,復產產線合計日熔量9450T/D。計劃全年新增產能13070噸/日,將大於去年的減少量。

產能變動計劃和實際落地情況,不確定性很高,但是從利潤改善反饋到生產角度來看,今年行業產能企穩回升是大概事件。

冷修方面,冷修量預期減少。一方面,行業負利潤改善,虧損的至暗時刻可能正在過去,企業的冷修意願下降了;另一方面,以沙河爲例,沙河因爲環保等因素,煤制產線冷修後,需要改建爲天然氣產線方能再點火。一來環評手續需要重新申請,耗時較長;二來更換燃料,用天然氣的產線生產成本將更高,而且冷修本身的成本就很高。所以目前很難再看到沙河大規模的冷修,就算有,也只是個別產線的冷修傳言。從行業實際冷修數據來看,2月份冷修量明顯小於1月,預及後續冷修的量會越來越少,下半年冷修的量將小於上半年。

復產方面,今年復產產線可能會大幅增加。去年下半年大量冷修的產線,在利潤修復的背景下,就成爲了今年潛在的復產產線。從今年前兩個月的實際復產產線來看,除了湖北明宏,計劃內產線已經大部分點火,今年全年實際復產產線可能將超預期。

新建方面,個人預計今年的新建線會主要集中在下半年點火,上半年主要是以復產爲主,待行業利潤轉正之後,下半年企業新建意願會大幅上升。截止目前,2023年實際新建產線爲0。

圖19:玻璃生產線開工數

資料來源:鋼聯,大越期貨整理

圖20:浮法玻璃開工率

資料來源:鋼聯,大越期貨整理

圖21:浮法玻璃產量

資料來源:鋼聯,大越期貨整理

圖22:玻璃產能利用率

資料來源:鋼聯,大越期貨整理

圖23:2023年玻璃冷修計劃

資料來源:公開信息,大越期貨整理

圖24:2023年浮法玻璃冷修產線情況

資料來源:卓創,大越期貨整理

圖25:2023年玻璃復產計劃

資料來源:公開信息,大越期貨整理

圖26:2023年浮法玻璃復產情況

資料來源:鋼聯,大越期貨整理

圖27:2023年浮法玻璃新建產線計劃

資料來源:卓創,大越期貨整理

供給端小結:玻璃負利潤狀況改善,冷修預期減少,復產和新建將逐步增加,行業產能和產量的底部特徵逐漸明瞭,玻璃供給壓力將開始逐步顯現,下半年壓力大於上半年。

二、需求端:強需求預期短期難兌現,實際需求低迷

建築玻璃需求佔到了整體需求的70%左右,浮法玻璃下游需求主要看房地產市場。

1、中長期強預期:政策託底地產,資金鍊修復預期下,年內竣工剛需有望釋放。

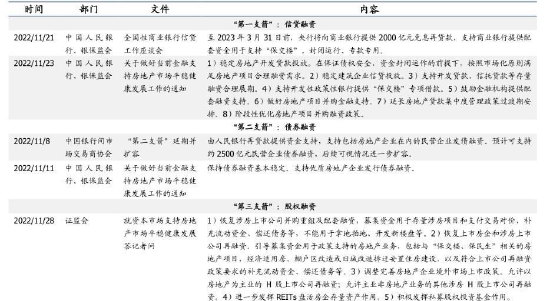

(1)政策託底:金融支持地產“三箭齊發”

房地產依然是當前國民經濟的支柱,在穩經濟中起着至關重要的作用。金融支持地產,政策託底樓市,主要關注的是“三支箭”。

“第一支箭”:信貸融資。

截至目前,全國已經有33家商業銀行向224家次房企提供了超過3.5萬億元的意向授信額度,從銀行授信情況來看,國有大行和股份行對萬科、龍湖、碧桂園等全國性房企提供的授信額度和授信數量較多,城商行對本地房企的支持力度也在逐漸加大。但是目前銀行與房企多爲意向授信,需要關注實際落地的資金情況,若信貸資金落地順利,2023年竣工端有望得到較大資金支持。

“第二支箭”:債券融資。

截至目前,交易商協會已受理龍湖集團、美的置業、新城控股、萬科集團、金地集團、金輝集團的發債申請,旭輝集團、綠城中國也打算申請發債。“第二支箭”預計可支持約2500億元民營企業債券融資,後續可視情況進一步擴容。

“第三支箭”:股權融資。

截至目前,共有37家次房企進行再融資及併購活動,已公佈金額合計843.56億元。從資金投向來看,A股上市公司主要用於“保交樓”,而H股上市公司主要用於償還債務。股權融資相較信貸、債券融資,不會增加房企負債及三道紅線壓力,但目前A股房企的定增方案均處於籌劃或預案階段,落地發行時間和落地規模還具有較大的不確定性。

整體來看,在“三箭齊發”政策託底下,今年地產類企業的資金情況相較去年,預期將得到明顯的緩解和改善。

(2)地產資金修復,年內特別是下半年竣工剛需有望釋放

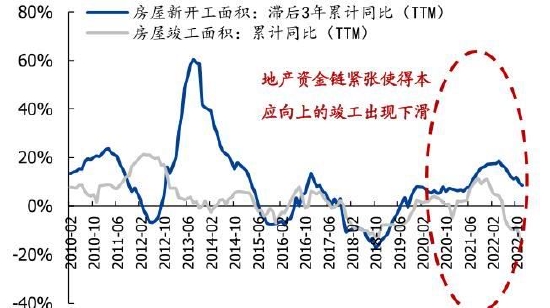

玻璃的需求位於地產後段,和地產竣工情況密切相關。從新開工和竣工的累積同比增速來看,2016年以來,新開工面積增速領先竣工面積增速大約3年左右時間。2021年三季度以來受地產資金鍊緊張影響,本應該趨勢向上的竣工卻出現下滑,竣工增速變成負增長。

根據市場機構預測,如果按原有趨勢增長計算,則2022年理論竣工面積約11.0億平,同比增長爲8.5%。但2022年實際約有2.38億平延遲竣工,佔理論竣工面積的21.7%。同時參考奧維雲網數據,2022年確實約有30%的精裝房延遲交付。

2023年的理論竣工面積約8.52億平,如果“三支箭”政策支持下保交樓有實質性修復,假設2023年可完成上年延遲竣工面積的15%,即0.357億平,則2023年實際竣工面積可達8.88億平,同比增長約2.95%。

從中長期來看,2023年市場“保交樓”的預期依然是較高的,竣工端企穩回升將有效釋放玻璃剛需。但是政策傳導需要時間,市場目前預期下半年“保交樓”將有實質的提升。目前需求端的強預期個人認爲只是短期踏空,並不會落空和缺席。

圖28:2022年11月以來地產“三支箭”政策梳理

資料來源:卓創,大越期貨整理

圖29:房地產新開工面積領先竣工面積3年

資料來源:公開資料,大越期貨整理

圖30:商品房理論竣工面積

資料來源:公開資料,大越期貨整理

2、短期弱現實:地產數據低迷,中下游實際需求慘淡,高庫存壓制價格。

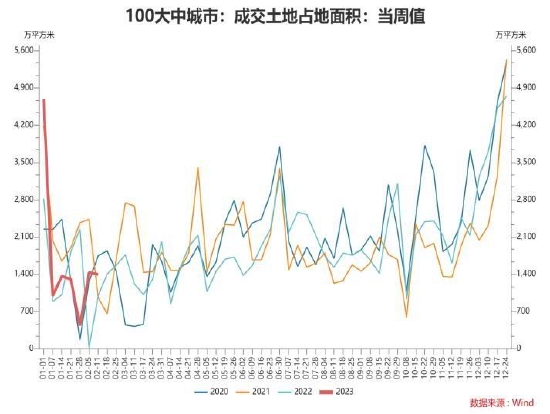

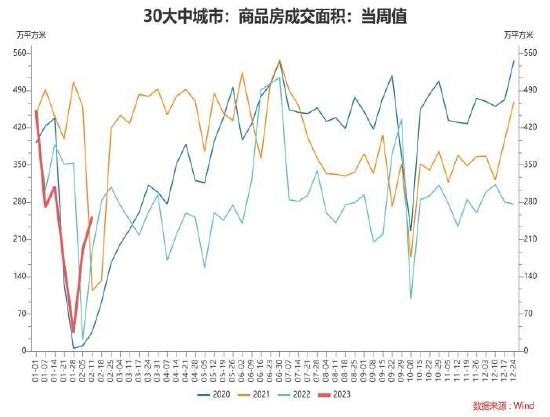

目前1-2月的房地產數據尚未公佈,但是從中觀的地產中高頻數據來看,今年地產土地成交面積和商品房成交面積相較前兩年,並沒有明顯的起色和改觀。

微觀層面的具體需求,從機構調研情況來看,當前產業鏈中下游心態還是偏悲觀的,真實的實際需求還沒有有效啓動。

年前,在地產政策東風的預期影響下,玻璃生產企業發佈漲價函,下游貿易商買漲不買跌,紛紛補庫。沙河玻璃期現商積極囤貨,傳統貿易商補庫也達到9成以上。節前,玻璃廠庫持續下滑,主要是庫存從廠家轉移到中游的貿易商。

春節後,出於對市場的敏銳程度,期現商急於獲利了結,以期貨05合約平水或者減30元左右的價格出售,對傳統的貿易商衝擊較大,但也只能被迫出貨,有30%-50%的貿易商出了將近5成左右年前買的便宜貨源,但大部分是小板,大板並不想讓利太多出貨。

圖31:100大中城市:成交土地佔地面積

資料來源:wind,大越期貨整理

圖32:30大中城市:商品房成交面積

資料來源:wind,大越期貨整理

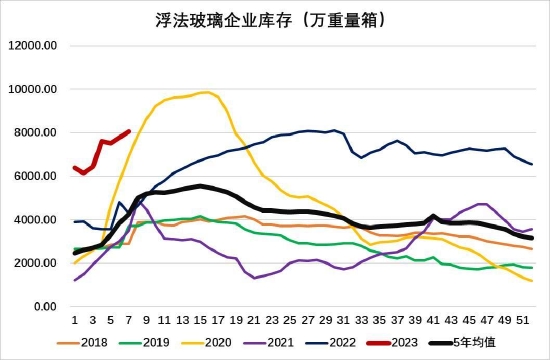

需要重點關注的是後續玻璃庫存能否去化,從下游加工廠、中游的貿易商和上游的廠家三個環節來分析。

下游加工廠方面,目前還是按需拿貨,原片庫存和成品庫存都很低。主要原因有二,一是擔心終端地產商的資金回款問題。去年沙河地區加工廠的回款估計只有兩三成,在地產資金流沒有有效改善情況下,加工廠接單非常謹慎,幾乎不做庫存。二是,下游實際終端需求比較疲弱,而且分化比較嚴重。製作鏡子、家裝等小板需求尚可,但是建築用玻璃的需求比較弱。沙河附近的加工廠主要是以加工建築玻璃爲主,建築玻璃鍍膜主要用大板,主要用於建築幕牆和外立面窗戶。目前有些加工產線甚至停產了,沙河地區鍍膜線全開的話,一天估計用700包大板原片,目前估計350包左右,開工率在50%左右。展望後市,目前加工廠新訂單寥寥,同比偏少,3月份是玻璃加工訂單青黃不接的時候,真正下游加工需求的集中釋放,預計要到4、5月份。

中游的貿易商方面,目前貿易商心態也比較謹慎。沙河地區貿易商去年整體盈利情況不佳。對於下游加工廠,貿易商往往是現結的,只有關係好一點的可以欠一些,去年回款沒有太大的問題。主要問題是出在和廠家之間。之前有沙河的貿易商表示,以後廠家的保價不會再有了,而且去年有的廠家保價款只還了三分之一左右。節後貿易商庫存去了3、4成,目前出貨在逐步好轉,但是出貨並不是給加工廠,而是給底下二級經銷商,目前貿易商庫存只是在向下轉移,並不是真正有實際需求的消耗。

最後來看生產廠家。不是真正需求帶來的去庫註定是不會長遠的,年後產業鏈對需求預期的轉空,中下游庫存艱難去化,導致目前玻璃廠庫繼續累積,創歷史同期高位。雖然近期貿易商在轉移庫存,玻璃價格下跌之後,可能部分貿易商會有逢低補庫行爲,減輕廠庫的壓力,但是貿易商的補庫、出貨預期只能造成短期的庫存波動。個人預期廠庫在短期的小幅回落之後,仍然難以擺脫累積的趨勢,高庫存是目前壓制玻璃價格的核心因素之一。

圖33:中國浮法玻璃周度企業庫存

資料來源:鋼聯,大越期貨整理

需求端小結:中長期政策託底地產,資金鍊修復預期下,“保交樓”年內竣工剛需有望釋放,提振玻璃中長期需求;短期內政策傳導需要時間,地產資金流改善尚需時日,實際終端需求依然低迷,下游加工廠接單謹慎,加工訂單同比偏少,貿易商去庫艱難,廠家庫存預計持續累積。

第三部分 期貨市場及技術分析

(一)基差、價差分析

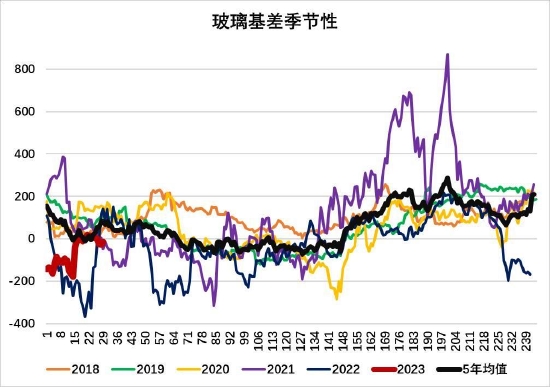

1、基差:年後玻璃期貨的大幅下滑,使得之前現貨貼水局面得到了較大的改善,目前玻璃基差修復到了平水附近。

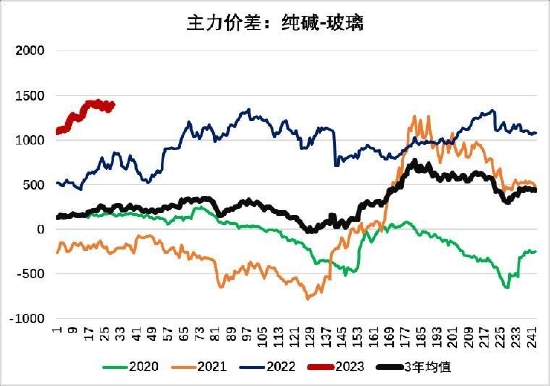

2、價差:由於兩個品種各自基本面的強弱分化,目前純鹼、玻璃的價差依然處在歷史同期高位,價差在1400元/噸附近。上半年來看,純鹼基本面偏多、玻璃基本面偏空的格局預計很難改變,純鹼強、玻璃弱預計仍將持續,預計價差暫時仍將維持高位。前期做多價差的投資者可以繼續持有,但是當前追高需要謹慎,注意控制倉位。

圖34:玻璃基差季節性

資料來源:wind,大越期貨整理

圖35:主力價差:純鹼-玻璃

資料來源:wind,大越期貨整理

(二)持倉分析

持倉方面,主要看下主力持倉席位的變化情況。目前公司主力持倉指標,玻璃跟蹤的七大席位分別是國泰君安、中信、南華、海通、中泰、中融匯信和瑞達期貨。在玻璃多空持倉的前20席位中,可以找到5個席位,其中1個是淨多,中泰,4個是淨空,國君、瑞達、中信和海通。截止2月28日,1個淨多席位持倉6948手,4個淨空席位累計持倉289864手,從數量上來看,空頭絕對碾壓多頭。

從各自的縱向變化來看,淨空方面,近一個月來,席位淨空的持倉量在持續增加,從2月1日的累計170248增加到2月28日的289864,漲幅高達70.26%。特別在春節之後,中信席位從淨多轉向淨空,淨空力量在增加。淨多方面,近一個月來,席位淨多的持倉量是在減少的,從一個月前2月1日的25343手到2月28日的6948手,持倉量減少了將近73%。

多空力量此消彼長,玻璃目前空頭佔據絕對的主導地位。

圖36:FG品種持倉情況

資料來源:大越期貨整理

圖37:FG品種淨空持倉情況

資料來源:大越期貨整理

圖38:FG品種淨多持倉情況

資料來源:大越期貨整理

(三)技術分析

從玻璃主力合約的周K線圖走勢來看,目前期價依然受到布林中軌強有力的壓制,春節回來之後,目前行情整體仍然處於下跌趨勢當中,但是布林下軌對期價的支撐也不容忽視。

目前還是建議投資者等待期價反彈至布林中軌1550附近,再進行逢高拋空操作,順勢而爲,安全性會更大一些。

圖39:FG2305周K線走勢圖

資料來源:wind,大越期貨整理

第四部分 後市展望

一、供需格局:上半年基本面弱勢難改,下半年或有效改善

(一)供給:玻璃負利潤狀況改善,冷修預期減少,復產和新建將逐步增加,行業產能和產量的底部特徵逐漸明瞭,玻璃供給壓力將開始逐步顯現,下半年壓力大於上半年。

(二)需求:中長期政策託底地產,資金鍊修復預期下,“保交樓”年內竣工剛需有望釋放,提振玻璃中長期需求;短期內政策傳導需要時間,地產資金流改善尚需時日,實際終端需求依然低迷,下游加工廠接單謹慎,加工訂單同比偏少。

(三)庫存:終端需求疲弱,下游加工廠輕庫存運行,中游貿易商庫存難進一步去化,廠庫預計持續累積,庫存維持歷史高位。

二、總結展望

(一)行情預判:

目前玻璃弱勢基本面格局難以扭轉,中長期強需求預期仍存,但短期需求迴歸弱現實,高庫存仍將持續壓制價格。

(二)操作建議:

合約及方向:逢高做空FG2305合約;

週期:現在—4月中旬;

進場:1550,目標:1300-1350,止損:1650

(三)風險點:

房地產政策傳導到實際需求超預期,行業冷修超預期。

大越期貨 趙通