大越期貨:預期逐步兌現 鋼價走勢轉震盪

研究結論:

供應水平平穩增長,後續增產受限於下游需求情況:隨着現貨價格連續走強,螺紋高爐利潤虧損幅度有所收縮,2月以來產量連續增長,日均鐵水產量超230萬噸,預計3月份供應保持緩慢增長,但增幅受下游需求情況影響較大。

宏觀預期穩健,下游需求兌現程度中規中矩:節後復工以來,鋼材下游需求消費回升,成交量擴張,庫存峯值低於同期,總體兌現程度符合預期。不過下游行業對需求支撐分化,基建行業有望保持兩位數增長,製造業PMI回暖至擴張區間,但從地產投資銷售相關數據來看,上半年仍處調整週期,難有明顯改善。

螺紋價格上方承壓,價格走勢或轉震盪:前期預期改善驅動已基本兌現至盤面繼續突破上行缺乏基本面驅動,下方主要受原材料成本支撐。但在地產調整週期之下,上半年旺季強度未超預期,則價格高點之後或將回調轉震盪。

一、行情回顧

圖1:螺紋鋼期貨日線圖

圖片來源:博易大師 大越研發部

去年四季度隨着地產支持政策力度不斷加大,疫情防控政策全面放開,宏觀經濟預期大幅改善,螺紋、熱卷等鋼材及上游原材料價格在下跌創全年新低後,開啓本輪連續反彈震盪上行局面。而年後首周市場情緒有所降溫,對需求擔憂開始加重,盤面價格高開後出現連續回調。

2月份以來,價格呈現先跌後漲V形走勢,總體呈現高位寬幅震盪,且在需求逐步回升之後,在上游原料成本大漲驅動之下,螺卷價格均突破前期高點創年內新高。

二、供需基本面概況

(一)供應端

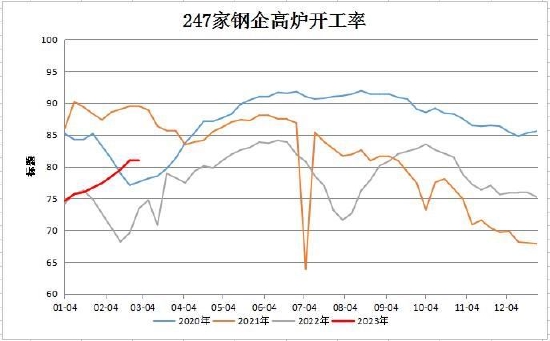

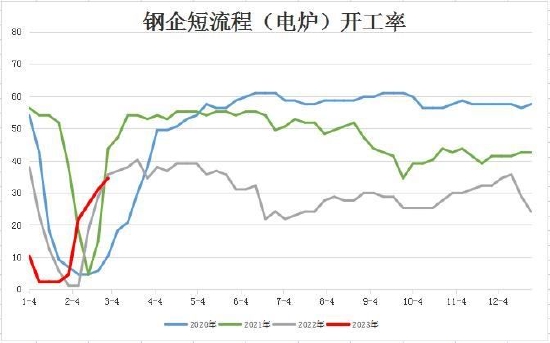

近期螺卷高爐電爐虧損幅度均有所收縮,三月初高爐開工率升至81.07%,年後產量保持連續增長,電爐開工率反彈至34.48%。當前日均鐵水產量約234萬噸,預計3月份延續緩慢上行走勢,但未來增產預期受下游需求情況影響較大。

圖2:高爐開工率

圖片來源:鋼聯 大越研發部

圖3:電爐開工

圖片來源:鋼聯 大越研發部

圖4:螺紋實際周產量

圖片來源:鋼聯 大越研發部

圖5:熱卷實際周產量

圖片來源:鋼聯 大越研發部

(二)需求端

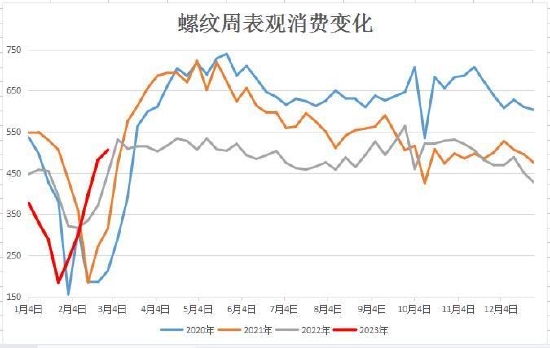

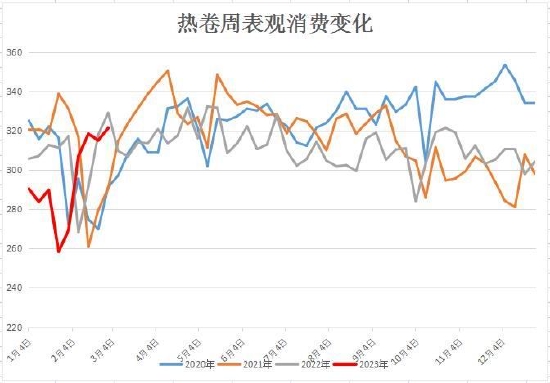

2月螺卷需求表現有所分化,隨着下游行業需求繼續推進,建材成交量日均值升至17.41萬噸,但螺紋表觀消費增幅相對一般,去庫速度較同期偏慢,需繼續關注接下來需求庫存情況,熱卷方面需求保持小幅回升,表觀消費達到同期水平。

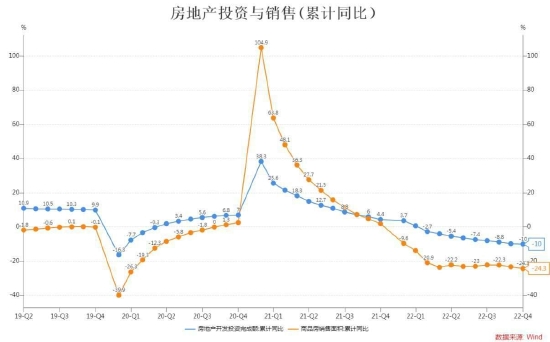

從固定投資相關數據來看,1-12月固定投資累計同比增速爲5.1%,其中基建增速11.52%,製造業增速9.1%,房地產投資增速-10%。

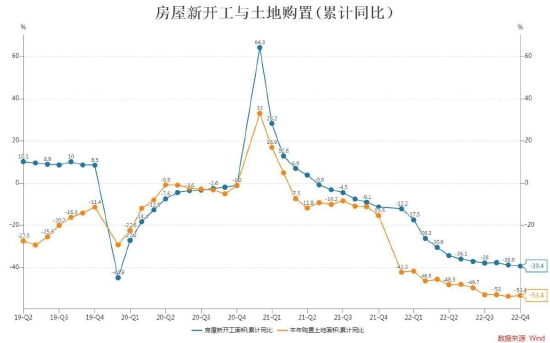

1-12月房地產投資累計同比增速-10%,降幅擴大0.2%,商品房銷售面積同比增速-24.3%,降幅擴大1%,房屋新開工面積累計同比增速-39.4%,降幅擴大0.5,土地購置面積增速-53.4%,降幅收縮0.4。從竣工面積數據來看,去年7月份以來“保交樓”取得部分成效。1-12月房屋施工面積累增速繼續下行,但竣工面積增速低位回升。

12月份汽車銷量同比下降8.42%,增速轉負主要原因在於購置稅到期,當前國內汽車保有量巨大,行業已過頂峯,進入下行週期;12月挖掘銷量同比下降29.8,單月增速下滑主要是部分機型11月衝量帶來需求短期擾動所致,整體來看,受基建行業拉動,挖機全年銷量逐步維持企穩回升。

2月製造業PMI繼續會暖反彈,新開工保持擴張區間:2月份國內製造業PMI爲52.6%,12月份鋼材出口540萬噸,東南亞等主要出口市場製造業不景氣,以卷板爲主的國內鋼材出口環比小幅回落。

圖6:螺紋表觀消費

圖片來源:大越研發部

圖7:熱卷表觀消費

圖片來源:大越研發部

圖8:房地產投資與銷售

圖片來源:wind資訊 大越研發部

圖9:房屋新開工增速

圖片來源:wind資訊 大越研發部

圖10:中國製造業PMI

圖片來源:wind資訊 大越研發部

圖11:每週建材成交量均值

圖片來源:鋼聯 大越研發部

三、技術分析

圖12:螺紋鋼日線圖

圖片來源:博易大師 大越研發部

螺紋鋼日線來看,價格在2月份回調跌破上行通道後在下方4000附近支撐位企穩反彈,不過價格在突破前期高點後再次承壓回落,當前上方壓力4300附近,下方4000附近強支撐,預計3月維持寬幅震盪。

四、總結及操作建議

如上所述,當前盤面高位價格已包含前期強預期,下方主要受原材料成本支撐。在供應端相對穩定的局面下,上半年價格主要受需求引導,在成材需求——成材供給——原料需求——原料供給傳導鏈上,若三月旺季需求不及預期,負反饋將傳導至上游,黑色系或將迎來一定幅度回調;若需求符合預期,盤面價格已兌現,繼續向上空間不大,走勢維持高位震盪。

大越期貨 趙通