大越期貨:聚烯烴供需雙增 關注基差變化

概述

⚫行情方面,年初以來聚烯烴整體走勢震盪,價格重心上移。

⚫宏觀方面,美國1月CPI同比增長6.4%,高於市場預期。2月中國PMI升至52.6%,各分類指數均高於1月,製造業景氣面繼續擴大。原油方面,3日外媒日報報道,阿聯酋正在考慮退出OPEC,隨後外媒報道阿聯酋否認了該說法,油價先跌後漲大幅震盪。

⚫供應端,23年一季度,PE方面有廣東石化、海南煉化、勁海化工共5套裝置計220萬噸產能投放,PP方面則有廣東石化、海南煉化、中化弘潤共140萬噸產能投放,整體新產能投放量顯著高於22年。需求端,23年下游需求顯著好轉,經濟復甦明顯。庫存端,PE綜合庫存中性偏低,PP中性。

一、行情回顧

圖1:LLDPE盤面走勢

資料來源:博易大師

圖2:PP盤面走勢

資料來源:博易大師

23年年初以來整體聚烯烴整體走勢震盪,價格重心上移。

二、基本面分析

1、宏觀數據

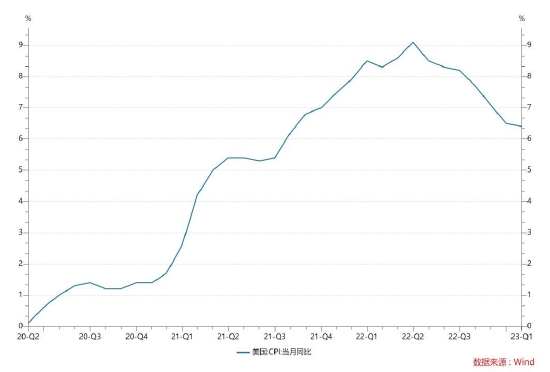

圖3:美國CPI

資料來源:Wind

圖4:國內製造業PMI

資料來源:Wind

圖5:外盤原油

資料來源:博易大師

美國1月CPI同比增長6.4%,高於市場預期,前值爲6.5%,爲2021年10月以來的最小同比漲幅。

2月中國PMI升至52.6%,各分類指數均高於1月,調查的21個行業中有18個位於擴張區間,比1月增加7個,製造業景氣面繼續擴大。

3日,外媒日報報道,阿聯酋正在考慮退出OPEC,隨後外媒報道阿聯酋否認了該說法,油價先跌後漲大幅震盪,隨後數日繼續上漲。

2、產能產量

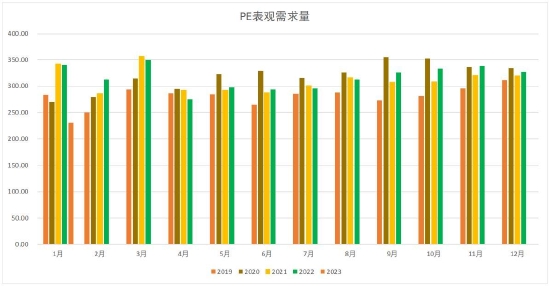

圖6:PE表觀需求

資料來源:鋼聯數據 大越期貨整理

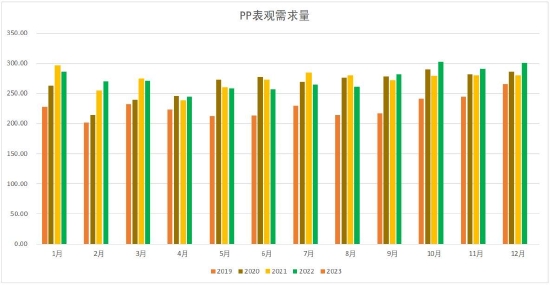

圖7:PP表觀需求

資料來源:鋼聯數據 大越期貨整理

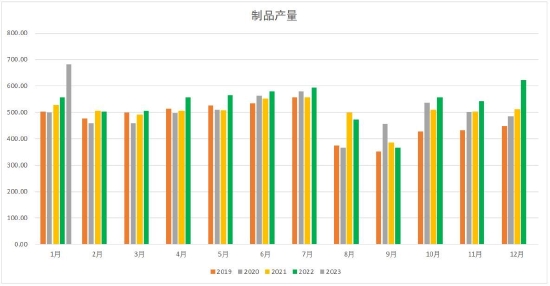

圖8:塑料製品產量

資料來源:鋼聯數據 大越期貨整理

截至22年四季度,國內PE總產能2929.5萬噸,PP總產能3413.5萬噸。

3、庫存情況

圖9:PE綜合庫存走勢

資料來源:鋼聯數據 大越期貨整理

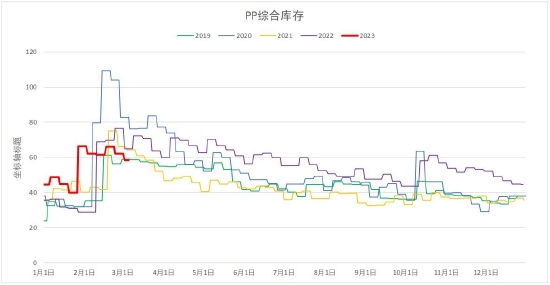

圖10:PP綜合庫存走勢

資料來源:鋼聯數據 大越期貨整理

PE綜合庫存中性偏低,PP中性。

4、產業鏈供需

圖11:PE現金流

資料來源:鋼聯數據 大越期貨整理

圖12:PP現金流

資料來源:鋼聯數據 大越期貨整理

23年一季度生產現金流整體好於22年,但仍偏低,成本支撐持續。

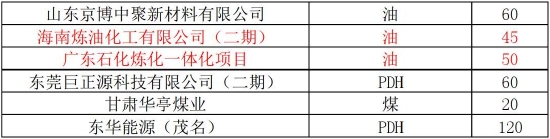

圖13:PE新裝置

資料來源:華瑞石化資訊

圖14:PP新裝置

資料來源:華瑞石化資訊

23年一季度,PE方面有廣東石化、海南煉化、勁海化工共5套裝置計220萬噸產能投放,PP方面則有廣東石化、海南煉化、中化弘潤共140萬噸產能投放,整體新產能投放量顯著高於22年。

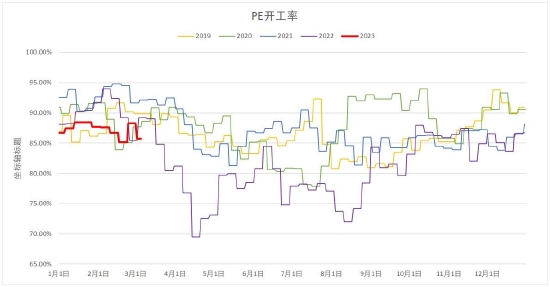

圖15:PE開工率

資料來源:華瑞石化資訊 大越期貨整理

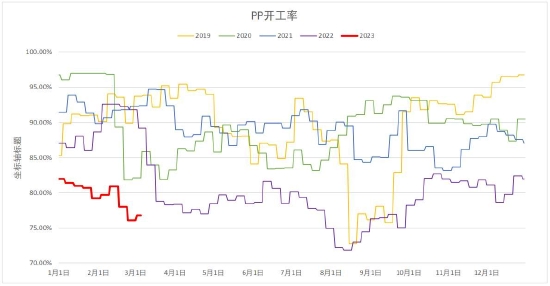

圖16:PP開工率

資料來源:華瑞石化資訊 大越期貨整理

圖17:近期PE裝置檢修情況

資料來源:華瑞石化資訊

圖18:近期PP裝置檢修情況

資料來源:華瑞石化資訊

PE開工率同比中性,PP顯著偏低,尤其成本價格倒掛的粉料。

圖19:PE下游開工率

資料來源:鋼聯數據 大越期貨整理

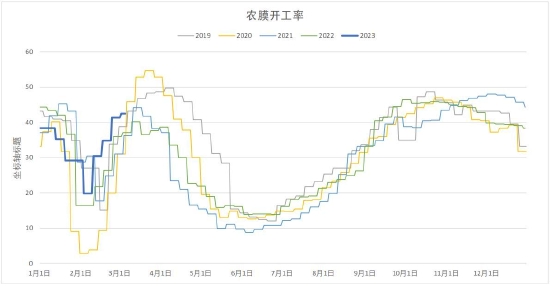

圖20:農膜開工率

資料來源:鋼聯數據 大越期貨整理

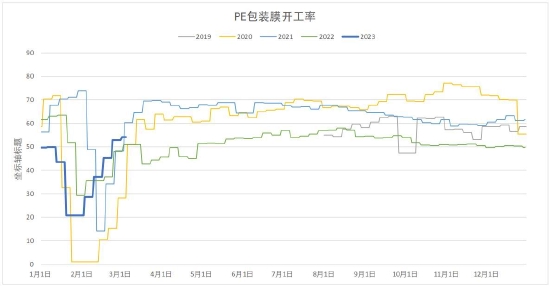

圖21:PE包裝膜開工率

資料來源:鋼聯數據 大越期貨整理

圖22:PE管材開工率

資料來源:鋼聯數據 大越期貨整理

圖23:PP下游開工率

資料來源:鋼聯數據 大越期貨整理

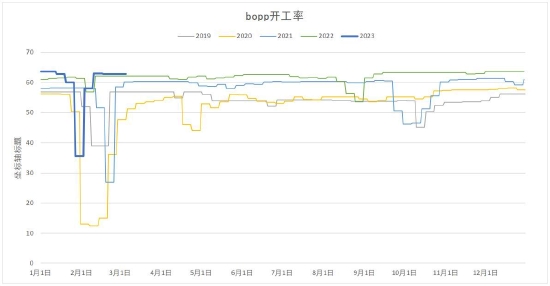

圖24:BOPP開工率

資料來源:鋼聯數據 大越期貨整理

圖25:塑編開工率

資料來源:鋼聯數據 大越期貨整理

圖26:無紡布開工率

資料來源:鋼聯數據 大越期貨整理

23年春節以來,PE下游平均開工較22年顯著好轉,PP保持中性水平。

5、進出口

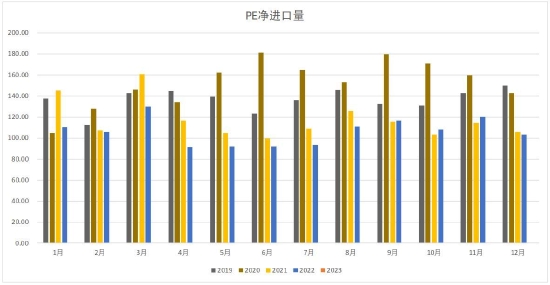

圖27:PE淨進口量

資料來源:鋼聯數據

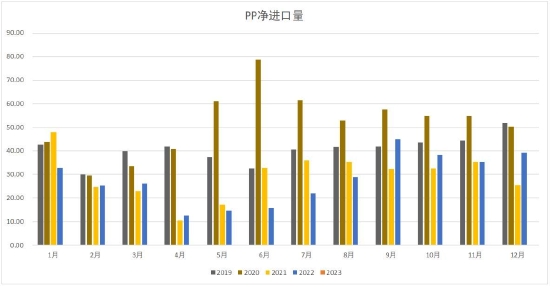

圖28:PP淨進口量

資料來源:鋼聯數據

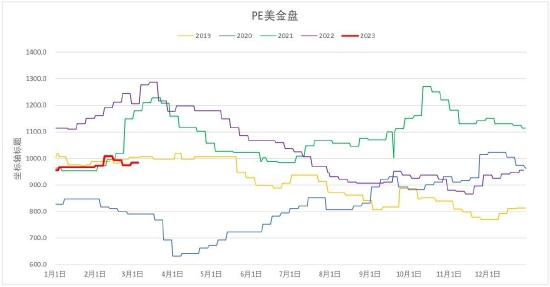

圖29:PE美金盤走勢

資料來源:鋼聯數據

圖30:PP美金盤走勢

資料來源:鋼聯數據

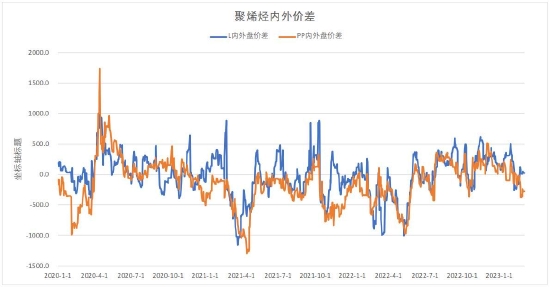

圖31:內外價差

資料來源:鋼聯數據

PE、PP美金盤近期價格較穩,進口利潤則出現下滑,進口窗口關閉。

三、市場表現

1、基差

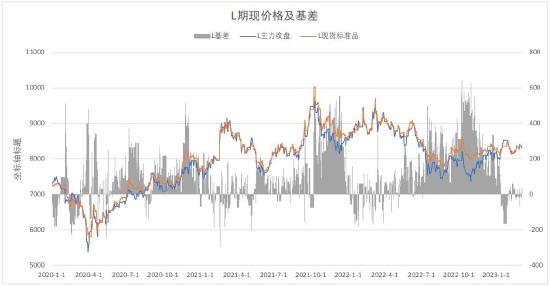

圖32:LL期現基差

資料來源:鋼聯數據 大越期貨整理

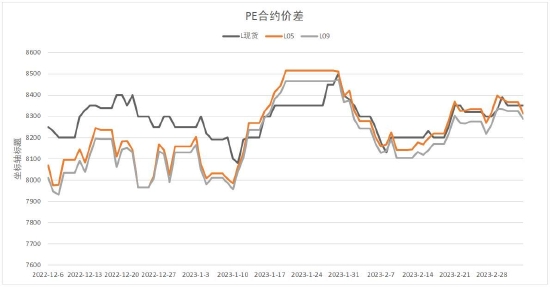

圖33:LL合約價差

資料來源:鋼聯數據 大越期貨整理

圖34:PP期現基差

資料來源:鋼聯數據 大越期貨整理

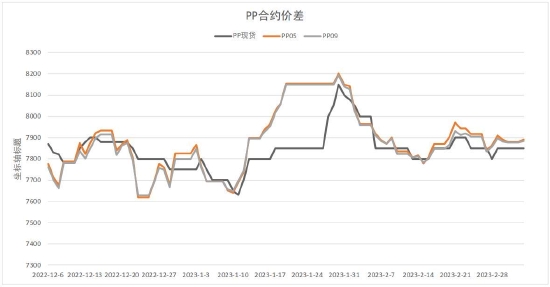

圖35:PP合約價差

資料來源:鋼聯數據 大越期貨整理

PE主力合約盤面近期基本維持平水,PP則有少許升水。

2、倉單

圖36:倉單

資料來源:鋼聯數據 大越期貨整理

四、綜述及展望

宏觀數據顯示,2023中國經濟逐步復甦,多數國際知名評級或投資機構預計增長率將達到5.0%-5.7%。這將爲聚烯烴需求帶來積極的影響。但同時由於通脹較頑固,美聯儲抗通脹態度強硬,國外經濟下行和國內外貿企業訂單下降仍然是不可忽視的利空因素。

對於聚烯烴05合約來說,需求恢復加上新產能投放將會導致供需雙增的局面。一季度,價格重心隨着需求恢復緩慢上移,盤面在現貨價格附近來回波動較大。因此,在05和09合約的交易中,建議密切關注基差情況,同時留意新產能投放以及宏觀形勢變化,並及時調整投資策略。

大越期貨 金澤彬