大越期貨:多空相持 滬銅震盪對待

一、行情回顧

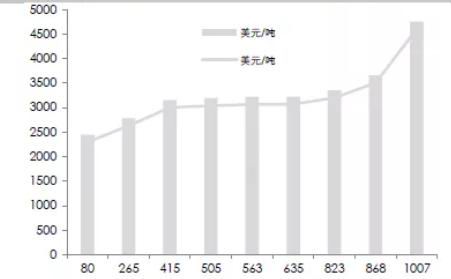

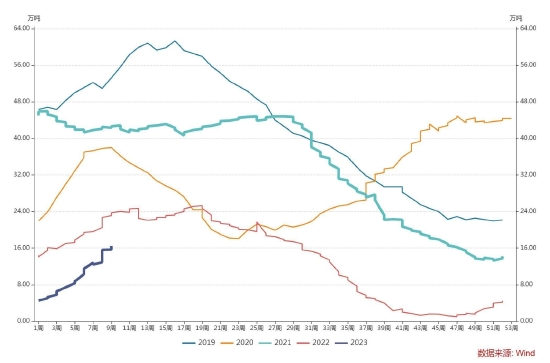

圖1:LME銅&滬銅

資料來源:WIND

回顧2023年2月行情,滬銅整體震盪運行,受到國內積極政策和疫情放開的影響,宏觀情緒回暖,同時下游霞飛相對疲軟,在強預期和弱現實博弈下,銅價67000~71000區間震盪運行。

二、宏觀方面

1、內鬆外緊,衰退仍存

2022年,美國加息元年,但目前史詩級加息,將通脹不是很明顯,短期美聯儲不會過早退出,經濟憂慮比較明顯。國內方面,2023疫情放開短期仍承壓,下半年經濟會有所好轉。

2、全球經濟各有變數

2023年新興市場和發展中經濟體情況相對較好,增速可能與上年的3.7%大體持平,其中印度經濟增速可能以6%領先大型經濟體,而俄羅斯經濟則可能會出現約2%的負增長。IMF預測亞洲新興市場和發展中經濟體有望增長4.9%,較此前預測值下調了0.1個百分點。至於中東和北非地區預計2023年經濟將放緩至3.6%。

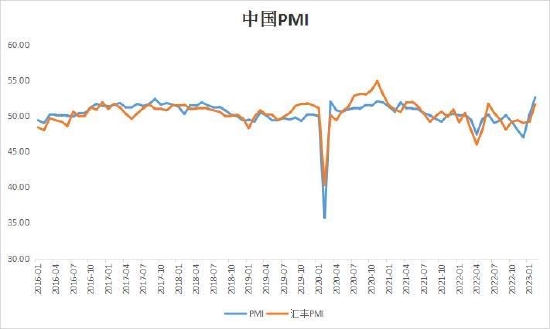

圖2:中國PMI

數據來源:WIND

圖3:美國製造業PMI

數據來源:WIND

三、供需分析

1、供需平衡表

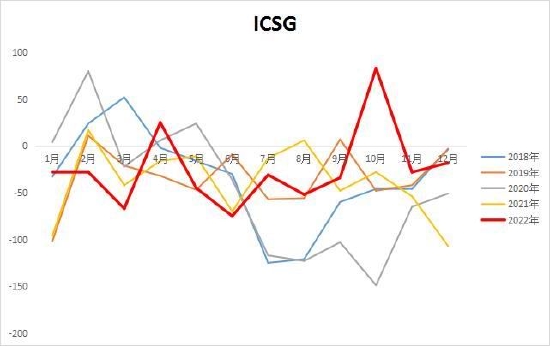

圖4:ICSG全球供需平衡表

資料來源:ICSG 大越期貨整理

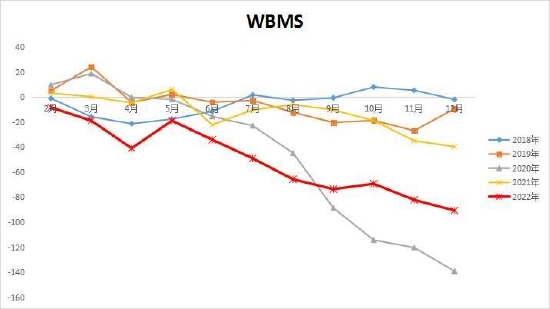

圖5:WBMS全球供需平衡表

資料來源:WMBS

全球精煉銅供需現狀:2022精煉銅小幅短缺,2023供需將有所過剩

據ICSG,國際銅業研究組織(ICSG)在最新發布的月度報告中稱,2022年11月全球精煉銅市場供應短缺89,000噸,10月爲過剩68,000噸。全球11月精煉銅產量爲220萬噸,消費量爲230萬噸。ICSG表示,今年前11個月,精煉銅市場短缺384,000噸,之前一年同期爲短缺381,000噸。

世界金屬統計局(WBMS)公佈的最新報告數據顯示:2022年12月全球精煉銅產量爲227.8萬噸,消費量爲236.94萬噸,全球精煉銅市場供應短缺9.14萬噸。2022年全球精煉銅總產量爲2508.48萬噸,消費量爲2599.18萬噸,全球精煉銅市場供應短缺90.7萬噸。2022年12月全球銅礦產量爲185.68萬噸,2022年全球銅礦總產量爲2162.37萬噸。

2、供應端:2022年供應逐步恢復,2023年增幅明顯

(1)供應逐步恢復

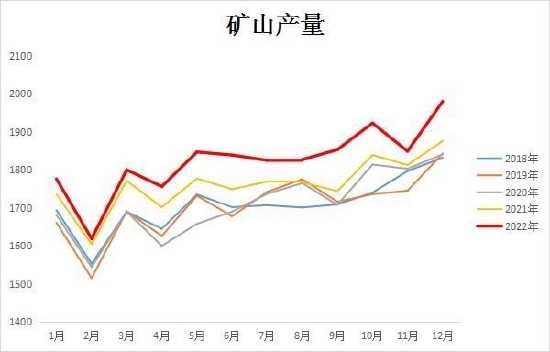

2022年銅礦產量正穩步恢復,增量主要來自主要生產國銅礦產量從去年疫情影響中恢復以及今年的新投產和擴建項目產量陸續釋放。

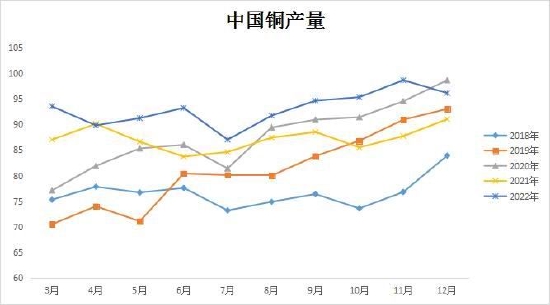

圖6:銅礦產量

資料來源:Wood Mackenzie,MI

(2)2022、2023新增產能釋放

2022年新擴建銅礦是主要增長動力,2022年年中後有近三分之二的增量得到釋放。全年全球銅精礦產量預計增長2%左,增量不及去年預期主因疫情、罷工、礦山品位下滑等有關。展望2023年,銅礦供應進一步恢復,預計2023年增速在4%左右,除了新擴建項目貢獻的增量之外,最終供應還取決於疫情罷工和礦山品位下滑等因素。

圖7:銅礦產量

資料來源:大越期貨整理

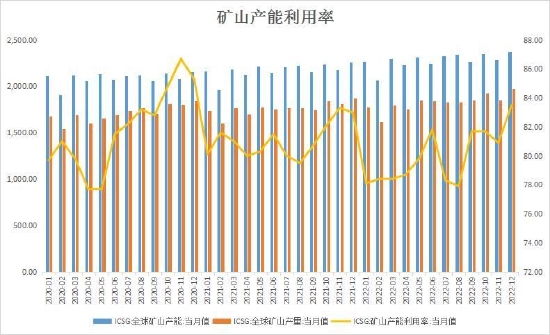

圖8:全球礦產產能及產量,利用率

資料來源:WIND

(3)2021年以來國內精煉產能延續擴張放緩,碳中和放緩產能

我國首次明確提出碳達峯和碳中和的目標是在2020年9月份的第七十五屆聯合國大會一般性辯論上。國家主席向全世界表示我國將採取更加有力的政策和措施,並且承諾力爭於2030年前達到峯值,2030年單位國內生產總值二氧化碳排放將比2005年下降60%~65%,2060年前實現碳中和的宏遠目標。

2021年以後,銅產能擴張會放緩,碳中和或中長期影響精煉銅的冶煉。

圖12:中國精煉銅供應量

資料來源:WIND

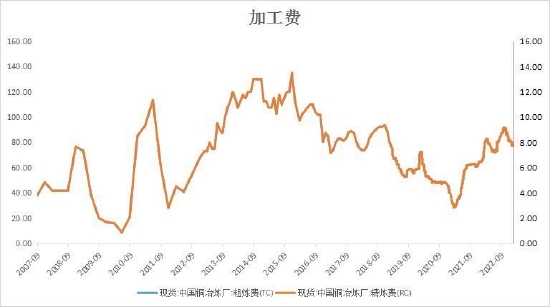

(4)2022年TC低位反彈,2023年有望繼續

2021~2022年因疫情導致祕魯和智利經濟衰退風險較大導致智利、祕魯等全球最大的兩個銅產出國銅礦運營受到影響,同時受到海運緊張導致銅礦運輸受到壓制。

對於2023年,疫情初步正常化,全球供應鏈逐步恢復,海外港口礦石或講快速運回國內,同時廢銅回收也會進一步加快,礦石供應充足,TC有望延續。

圖10:中國銅冶煉廠粗煉費TC

資料來源:WIND

3、需求端:需求疲軟長期錨定

(1)特高壓未能緩解電網消費下滑

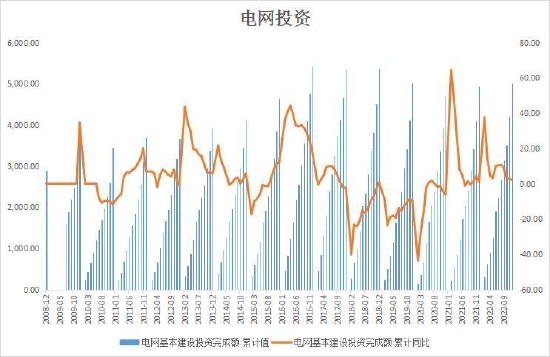

從終端需求來看,電纜行業需求缺乏亮點,2023年國網的計劃投資額爲5200億元,較21年實際投資額增加188億元。2020年重啓特高壓,但是表現欠佳,2022年全年,累計完成5012億,同比上升2%。2023年電氣化進程或還是平穩,難以拉動很大需求。

圖11:中國電網投資

來源:WIND

(2)2022年外銷回落,2023頁難有表現

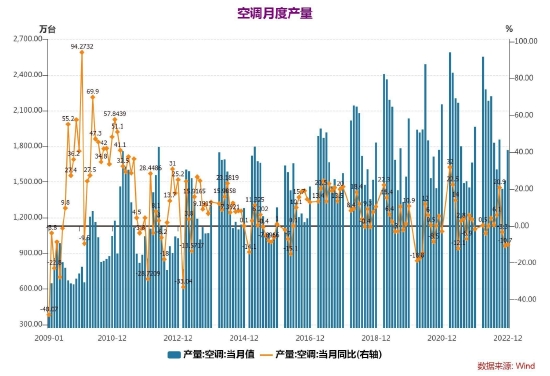

空調方面,2022累計空調產量增速同比上升1.8%,產量22247萬臺。2022年家電在出口帶動下消費帶動下有所增長,但是三四季度出現明顯回落。展望2023年,國內家電銷售有所瓶頸,外銷高景氣有所回落。

圖12:中國空調當月值和當月同比

來源:WIND

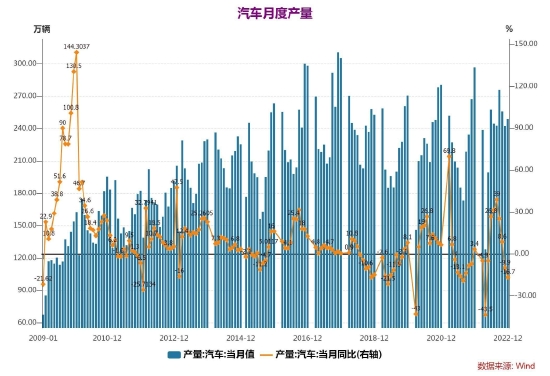

(3)汽車增長動力不足,新能源汽車帶動部分銅消費

汽車方面,2022全年月累計產量2747.6萬輛,同比上升3.4%。中國汽車市場飽和率越來越高和居民儲蓄率下降,2023年傳統汽車消費將繼續保持低迷,新能源車短期不能帶動大量消費。

圖13:中國汽車當月值和當月同比

資料來源:WIND

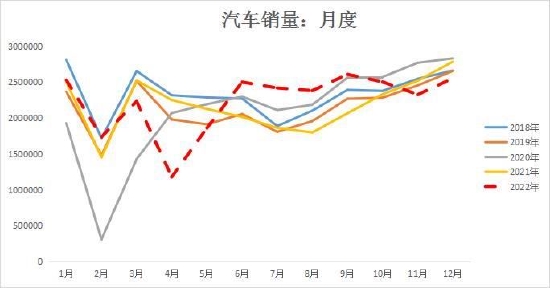

圖14:中國汽車銷量當月

資料來源:WIND

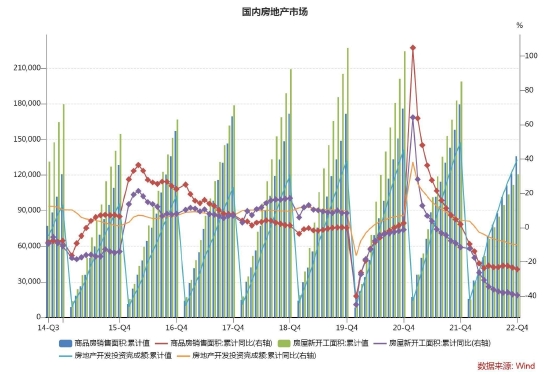

(4)房地產提前透支,2023年或難有表現

房地產方面,2023年商品房累計銷售面積135836萬平方米,同比下降24.3%,房地產新開工面積120587萬平方米,同比下降39.4%,房地產投資額132895億,同比下降10%。2022年,房地產表現槽糕,2023年也難有表現。

圖15:國內房地產市場

資料來源:WIND

4、成本端:成本有所抬升,但是目前銅價利潤很高

銅精礦企業生產成本下滑的空間減緩,2020年全球主要礦商銅礦成本平均成本變化不大,對於銅價格而言,已經很難依賴礦商降低成本來帶來利潤,並且隨着時間的推移,銅礦品位下降是較爲普遍的問題,這對於整體原生精煉銅的成本變化是有抬升趨勢的其中,,我們認爲智利銅礦山的成本應該大致相似,多數礦山成本可以降低至3500美元/噸以下,因此是可以受3500美元/噸的價格。

預計2023年,由於環保的監控趨嚴和智利礦的品質降低,銅精礦的成本有所提高。

圖16:全球銅成本曲線

資料來源:Wood Mackenzie

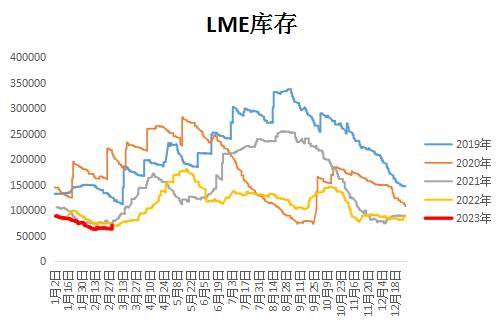

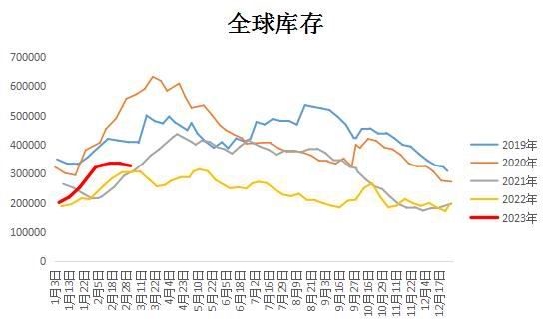

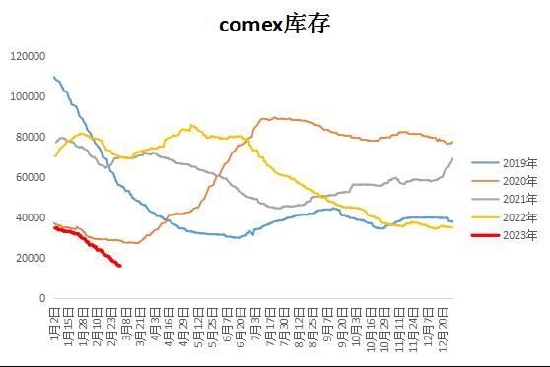

5、庫存

全球銅庫存情況:庫存維持低位,2023年有望迎來反彈

2022年由於海運緊張導致銅精礦運輸,同時全球電力緊張導致精煉銅產量下降,展望2023年,電力供應和運輸緩和背景下,礦石供應充足,庫存或有望迎來回升。

圖17:LME銅庫存

數據來源:WIND

圖18:SHFE銅庫存

數據來源:WIND

圖19:全球銅庫存

數據來源:WIND

圖20:COMEX銅庫存

數據來源:WIND

圖21:上海保稅庫庫存

資料來源:WIND

四、技術分析

圖22:滬銅指數週K線

資料來源:博易大師,大越期貨整理

目前從滬銅指數週k線來看,技術面,銅價進入技術性震盪上線,上方壓力72000,下方支撐在65000。

五、總結

1.從供需面來看,2023年加工費將維持高位,供應端將明顯轉好,需求端或復甦較緩,全年出現小幅過剩,由2022供需雙弱格局向供強需平格局轉變。

2.從成本端,礦山可接受成本在3500美元/噸左右,礦山成本有進一步下滑空間不大,礦山對於現在銅價還有比較大的盈利空間,礦山產量短時間內不會大幅減少,甚至還有上升的區間,但是環保力度的加大和銅礦品質的下降也會提高礦山的成本。

3.從宏觀經濟,2022年開啓美聯儲加息元年,全球流動性會有所回收,全球經濟也會從疫情後期快速激回到常態化的低速疲軟經濟,2023年全球經濟錯配,經濟衰退風險仍存。

4.綜合上述,綜合上述,從基本面來由2022年供需雙弱格局向供強需弱格局轉變,高利潤背景下,礦石產量或將繼續保持快速增長,加工費繼續上漲,精煉銅產量將上行,庫存或將出現累庫,3月在消費進入旺季,同時國內外宏觀擾動不斷,銅價短期或繼續高位運行爲主,主要65000~72000區間運行,LME銅8000~9500美金/噸。

大越期貨 祝森林