大越期貨:供應預期偏寬鬆 焦煤震盪運行

一、行情回顧

圖1:焦煤主力合約日K線

2月煉焦煤價格先跌後漲,上中旬下游利潤不佳,對於煉焦煤採購不積極,主要以消耗原有庫存爲主,2月底下游補庫需求逐步啓動,疊加煤礦事故改變了市場原有的預期,煉焦煤價格快速企穩反彈。

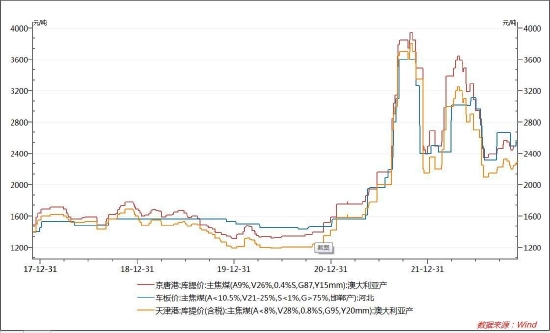

圖2:主流價格 單位:元/噸

二、供應

2月份煤礦處於逐步復產的過程,煉焦煤供應逐步增加,到2月下旬已基本恢復至春節前生產水平,不過月底由於煤礦事故影響,內蒙部分區域露天礦停產,其他省份安全檢查也趨嚴,煉焦煤供應又有了收縮的預期。

預計3月上中旬煤礦安全生產檢查趨嚴,國內煉焦煤供應有縮減的預期,不過預計影響時間不會太長,對短期煤價形成較強的支撐,不過進口蒙煤通關車次增加明顯。

圖3:洗煤廠日均產量 單位:萬噸

進口煉焦煤增量主要來自於蒙煤,2022年2月進口蒙古煉焦煤僅爲51萬噸,3月也僅有97萬噸,而23年進口蒙煤通關車次同比大增,預計2023年2月進口蒙古煉焦煤可達300萬噸以上,進3月預計超過350萬噸,同比增量明顯,進口蒙煤的增加,對山西、內蒙等地煉焦煤形成一定的競爭,對國內煉焦煤價格上漲高度形成了壓制。

進口澳煤方面,市場上消息不斷,關2月下旬有市場傳言“週二海關通知,全國港口可通關澳煤,包括貿易商貨”。據我網和各港口調研瞭解,除個別港口有了解尚不確定情況以外,大部分港口尚不知曉。另外與主要進口貿易商瞭解,部分貿易商認爲即使可以進口,但目前由於澳煤價格倒掛加之後市並不明朗,預計短期進口澳煤增量有限,不過對於下游焦鋼企業來說未來採購煉焦煤多了一個選擇,在情緒層面還是有較大的影響。

圖4:煉焦煤進口量 單位:萬噸

三、需求

2月下游焦企與鋼廠處於復產過程中,尤其是鐵水日均產量上升比較明顯。截止2月23日Mysteel統計獨立焦企全樣本:焦企產能利用率爲72.6%,月環比增加0.9%;焦炭日均產量66.8萬噸,月環比增加0.8萬噸。截止2月23日Mysteel調研247家鋼廠高爐開工率80.98%,環比上週增加1.44%,同比去年增加7.54%;高爐鍊鐵產能利用率86.97%,環比增加1.22%,同比增加9.36%;鋼廠盈利率38.96%,環比增加3.03%,同比下降44.16%;日均鐵水產量234.10萬噸,環比增加3.29萬噸,同比增加25.25萬噸。

圖5:焦炭產量 單位:萬噸

四、庫存

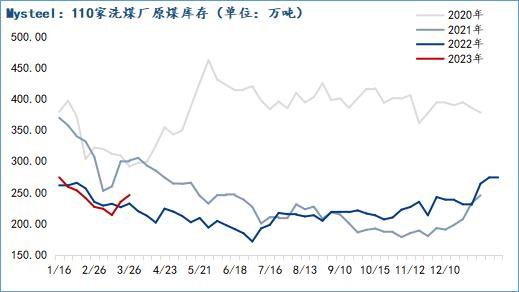

2023年2月底Mysteel統計煉焦煤總庫存2085.91萬噸,月環比下降126.92萬噸,同比下降586.08萬噸。2月份下游焦鋼企業主要以消耗庫存爲主,由於焦鋼企業利潤一直處於盈虧平衡邊緣,普遍要求降本增效,爲減少資金佔用與減少原料價格下跌帶來的風險,企業保持低原料庫存,對於原料採購保持謹慎的態度,且自2022年下半年以來,下游企業已經逐步適應低原料庫存運行狀態。

圖6:洗煤廠原煤庫存 單位:萬噸

圖7:洗煤廠精煤庫存 單位:萬噸

五、結論

當前煉焦煤價格快速反彈,主產區煉焦煤價格已上漲100-200元/噸,接下來的關鍵在於煉焦煤的上漲能否順暢往下游傳導,當前下游焦鋼企業利潤一般,焦炭首輪提漲遲遲不見落地,焦企可能再次陷入虧損的局面。3月上中旬國內煉焦煤供應縮減的預期對短期煉焦煤價格形成較強支撐,但煉焦煤價格上漲的空間取決於下游焦企、鋼廠的利潤情況,而從2022年下半年以來,下游焦鋼企業已經適應了低庫存,加上市場普遍對2023年煉焦煤供應預期偏寬鬆,企業敢於並已經習慣於維持低庫存狀態運行,面對上漲的煉焦煤,下游在小幅補庫後可能繼續保持觀望狀態,預計3月上中旬煉焦煤價格繼續小幅上漲,下中旬震盪運行。

大越期貨 單鈞