大越期貨:國內消費回暖 白糖震盪走高

第一部分 行情回顧及邏輯梳理

一、走勢回顧

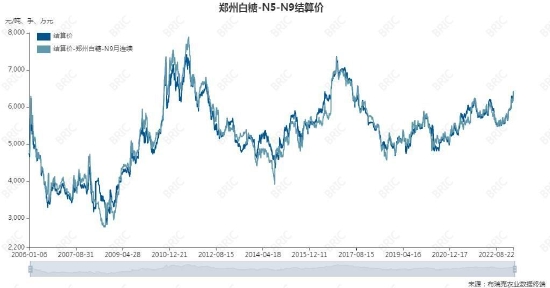

圖1:11號糖

資料來源:大越期貨整理

國際原糖價格創出新高。巴西提高汽油稅率,導致乙醇價格相對有優勢,擠壓白糖產能,從而間接影響白糖走強。美元加息減緩,商品價格壓力減輕,歐佩克原油減產,導致國際原糖價格依然維持強勁,短期繼續震盪偏多走勢。

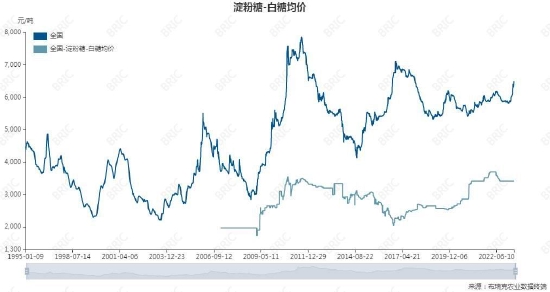

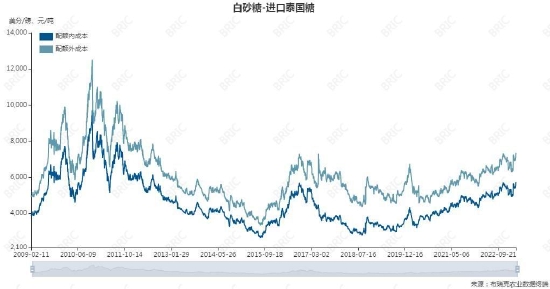

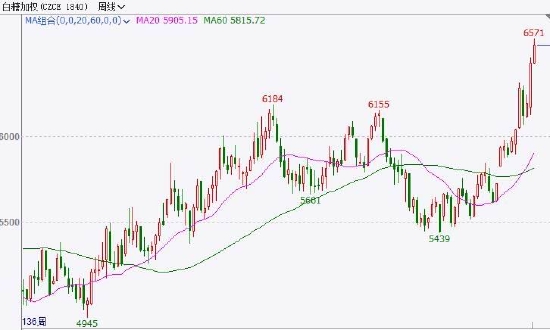

圖2:白糖指數

資料來源:大越期貨整理

國內白糖年後一路走高。3月份消費開始回暖,白糖銷售提高,需求旺盛,價格不斷創出新高。由於進口糖價格偏高,配額外進口減少,國內供應預期偏緊。外糖高價對國內也有帶動作用。

二、邏輯梳理

近期消息面情況:ISO:22/23年度預計全球食糖供應過剩420萬噸,低於此前預估620萬噸。泰國2月出口糖87萬噸,同比增加3.4%。供應比前期預期減少,消費開始回暖,白糖短期價格走高。

國內來看,新糖上市銷售火爆,現貨價格逐步走高。3月份開始經濟回暖,消費復甦,未來需求走高。白糖走私減少,國內供需缺口主要靠正規渠道進口彌補,目前原糖進口價格稅後高於國內現貨價格,配額外進口價格偏高。國內外價差縮小,走勢趨於一致,內外價格齊漲。

第二部分 基本面分析

一、供需數據

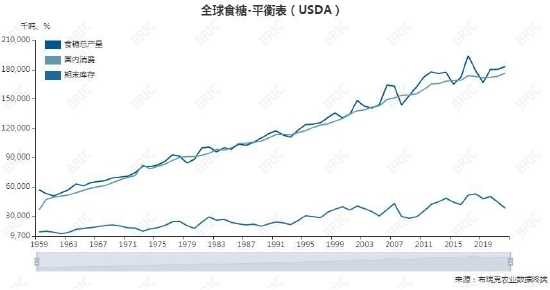

1、22/23年度白糖預測供應大於需求,全球白糖三年庫存減少趨勢未來得到逆轉,供需平衡表利多轉爲平衡。

數據來源:布瑞克 美國農業部 單位:千噸

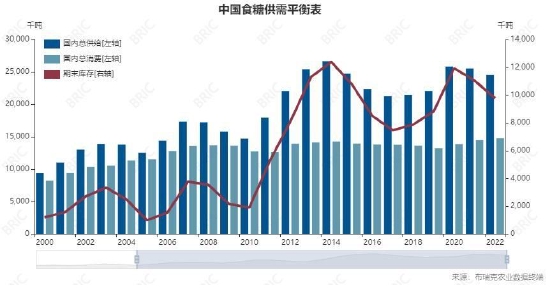

2、中國期末庫存小幅下降,年後期消費回暖,產量基本不變,進口價格偏高,進口減少,庫存消費比小幅下降,供需基本面偏緊。

數據來源:布瑞克 單位:千噸

二、供需格局分析

1、全球白糖供需略寬鬆,未來一年度供需平衡表略偏空。

全球白糖基本面從前期的利多轉爲平衡,原糖在18-21美分/磅區間震盪,巴西和泰國產量有所恢復,疫情後期產量和消費同時提高。

2、國內產量基本維持穩定,需求略微增加,進口減少,期末庫存小幅下降。國內白糖存在缺口,主要是進口彌補,由於外糖價格近期偏高,配額外進口動力不足。導致庫存進一步下降,未來如果外糖延續高位震盪,國內被迫接受高價進口糖,可能會支撐國內白糖價格走高。

國產糖分爲甜菜糖和甘蔗糖,近幾個榨季總產量變化不大,但隨着內蒙古甜菜糖產量增長,甜菜糖在國產糖中的佔比持續提高。

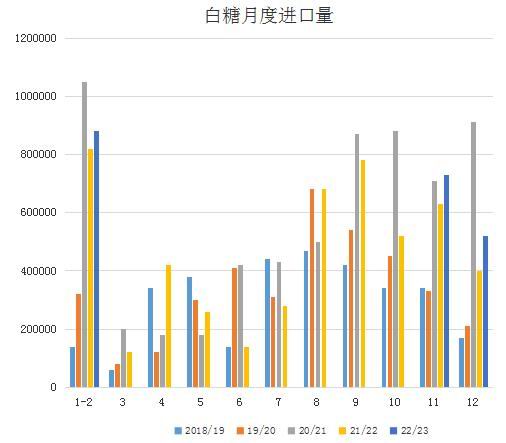

3、進口近期有所提高,主要外糖價格有所回落。

原糖價格在20-21美分/磅附近,加上海運價格增加。進口方面,配額內徵稅15%,進口還有利潤,但配額有限。配額外徵稅50%,雖然可以放開進口,但由於目前進口價格高於國內現貨,進口價格偏高。2023年2月中國進口食糖31萬噸,同比減少10%。

圖:白糖月度進口量

數據來源:大越整理

近年來打擊走私糖卓有成效,走私糖數量逐年減少。疫情封鎖邊境,管控嚴格,白糖走私頑疾有望得到根本性解決。外糖價格偏高,短期進口利潤減少。

總結:從國內白糖供需情況來看,2023年白糖消費提高,期末庫存下降。進口減少,現貨價格堅挺,白糖供需處於緊平衡狀態。新糖需求旺盛,近期消費回暖,現貨價格走高。

三、產業狀態

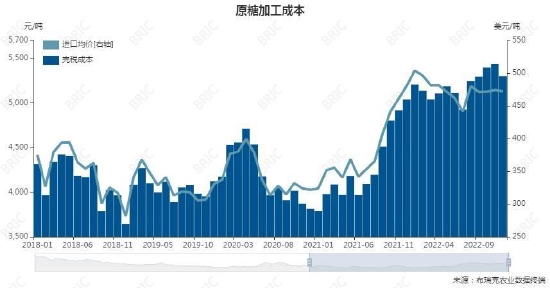

1、新榨季國內糖合理成本在5400元/噸。

國產糖量佔新榨季供給接近65%,本榨季國產糖產糖率下降導致成本有所提升。國產糖成本均在5400元/噸附近,目前銷售價在6300元/噸附近,有較好的利潤。配額外進口糖作爲供應占比15%的糖源,目前進口成本已經超過國內現貨價格。原糖加工成本處於歷史高位,進口利潤減少。白糖和澱粉糖價差拉大。

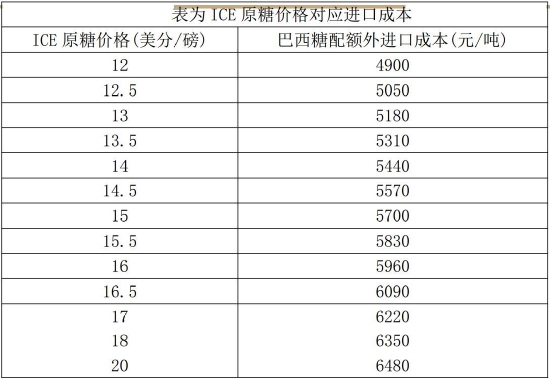

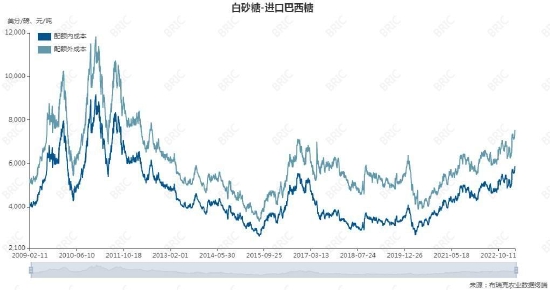

2、原糖進口成本支撐國內糖價。

ICE原糖價格目前在20-21美分/磅附近,配額外進口(50%徵稅)成本接近7400元/噸;ICE原糖價格變動0.5美分/磅,進口成本相應變動133元/噸。國際糖價高度依賴南巴西天氣、匯率、原油價格帶動。

圖表解釋:匯率、運費等變化劇烈,以上價格僅供參考。

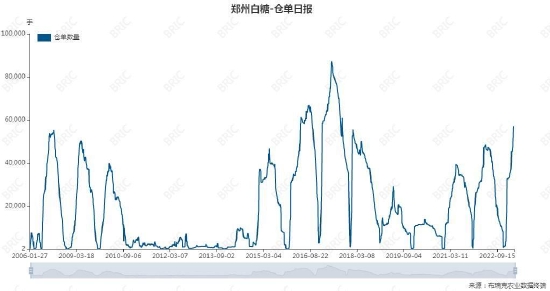

3、庫存方面

新榨季開始,新糖開始上市,糖庫存同比持平。

國儲大約700萬噸,近幾年變化不大,臨期輪儲爲主,對價格影響不大。

數據來源:大越整理

四、宏觀環境及資金:歐美通脹趨勢緩解。

美國加息減緩,商品原糖價格壓制減弱。

五、關鍵變量

1、走私糖情況

目前走私糖減少,合規渠道進口增加。預防邊境開放,走私糖死灰復燃,則會破壞已經成型的內外價格估值體系,這個變量要重點關注。

2、未來天氣情況

關注白糖主產國天氣情況,泰國天氣良好,產量恢復,出口增加;巴西天氣好轉,產量恢復。

3、關注原油價格情況

俄烏衝突導致原油價格偏強,關注巴西和印度糖制乙醇比率。

第三部分 期貨市場表現及技術面

1、基差:主力合約2307期現價差平水。

2、合約價差:白糖遠月小幅升水。

3、進口價差:人民幣匯率貶值,進口價格提高。配額外進口成本高於國內現貨。進口糖價格優勢不明顯。

4、倉單情況:期貨升水現貨,企業註冊倉單利潤較大,倉單比往年同期略有增加。

第四部分 綜述及操作策略

一、價格分析

1、影響因素:近期巴西和泰國天氣傳出不如預期,產量比前期預估有所減少。印度限制白糖出口。歐佩克下半年減產原油,導致原油供應減少,部分國家糖制乙醇比例增加,擠壓白糖產能。消費端全球疫情結束,消費回暖。供需基本面未來一年度略微過剩,總體維持緊平衡。國內新榨季銷售利好,消費增加,現貨價格不斷走高。國內3月份經濟回暖,消費旺季到來,價格偏強。

2、行情節奏:國內經濟回暖,消費提高,庫存小幅回落,進口價格增加,國內現貨價格堅挺,新糖上市,價格總體偏強,走勢維持震盪走高,進三退二。

3、演變邏輯:基本面維持緊平衡。關注俄烏衝突導致的原油價格變化,全球通脹,美聯儲加息等。

4、技術分析:白糖創出新高,走勢震盪偏強。

二、操作策略

白糖現貨堅挺,消費回暖。內外盤價格齊漲,國內短期走勢偏強,延續震盪偏多思路。

大越期貨 王明偉