大越期貨:基本面主導行情 橡膠短線交易

一、行情回顧:衝高回落

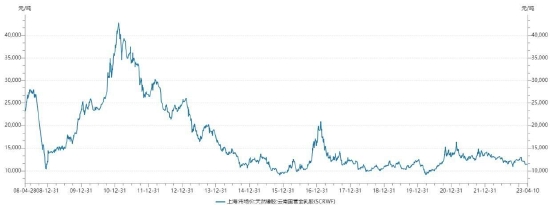

圖1:滬膠2301合約日K線圖

數據來源:大越期貨 博易大師

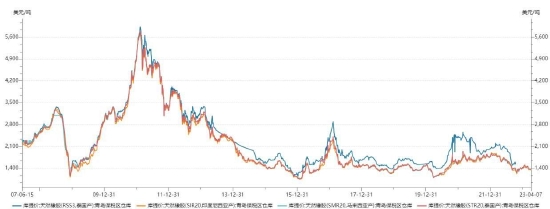

圖2:20號膠加權日K線圖

數據來源:大越期貨 博易大師

3月,天膠再次下跌,月末有所回升。

硅谷銀行事件成爲價格下跌的導火索,但基本面因素還是本質原因。

技術圖表上空頭走勢被強化,在下游消費信心恢復前難以走強。但是從絕對價格和相對價格來看,下方大跌空間不大,預計偏弱震盪走勢。

二、宏觀面:歐美銀行動盪,後市預期不佳

市場新年第一個衝擊來自歐美銀行業,以美國硅谷銀行事件爲標誌的歐美銀行危機是造成3月膠價下跌的直接原因。

硅谷銀行事件本質是期限錯配問題,是風控問題,從事件性質、規模大小和監管反應來看,不會造成新的“雷曼時刻”,事後來看,硅谷銀行以及後來的德意志銀行衝擊已經得到消除,難以對市場起到大的影響。

不過從硅谷銀行事件本質來看,其實是加息週期下整體經濟困難的體現,利率的提高帶來經濟活動成本的增加以及需求的降低,這使得市場對於後市預期不佳。

從國內的情況來看,經濟渡過了恢復性增長階段,當下的問題在於傳統的三駕馬車似乎都沒有充分的動能拉動經濟增長,市場缺乏一個明確的邏輯線索。雖然當下的數據偏樂觀,但是對於後市同樣不樂觀,甚至有所悲觀。

三、基本面:當下良好,但預期悲觀

1、國內現貨市場

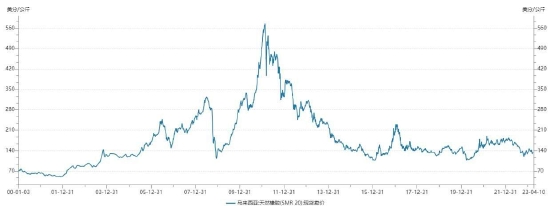

國內現貨市場跟盤運行,相對期貨較強。

圖3:上海全乳膠價格圖

資料來源:WIND 大越期貨

圖4:青島保稅區美元膠售價圖

資料來源:鋼聯數據 大越期貨

2、海外現貨行情

圖5:海外美元膠售價圖

資料來源:WIND 大越期貨

海外市場跟盤迴落,並沒有獨立行情。

3、產區情況

雲南部分產區逐步開割,暫未發行白粉病,未來以防治爲主。

東南亞產區未有災害發生,生產正常。

ANRPC最新發布的2023年2月報告預測,2月全球天膠產量料增2.6%至104萬噸,較前月下降21.5%;天膠消費量料增7.3%至120.9萬噸,較前月增加14.6%。

2023年全球天膠產量料同比增加2.2%至1467.2萬噸。其中,泰國增2.5%、印尼增0.1%、中國增1.4%、印度增2.9%、越南增0.1%、馬來西亞增11.4%、其他國家增3.5%。

2023年全球天膠消費量料同比下降0.2%至1473.8萬噸。其中,中國增3.1%、印度增2.8%、泰國降26%、馬來西亞增6.2%、越南增5.8%、其他國家增0.7%。

4、進出口情況

從海關最新公佈的數據來看,1至2月進口同比增長10.8%,處於歷史最高位。龐大的進口壓力導致國內社會庫存持續高位,這和之前國內過分樂觀情緒有很大關係。

圖6:橡膠進口當月統計圖

資料來源:WIND 大越期貨

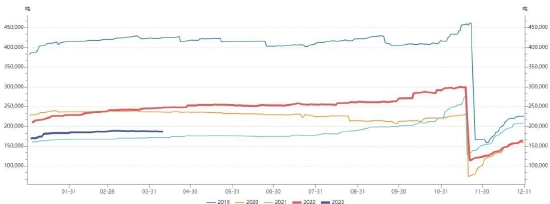

5、庫存情況

交易所庫存變化不大,因國內還未完全開割。

青島保稅區庫存呈現增加態勢,繼續成爲打壓價格的直接因素。目前來看,庫存壓力比預期來的嚴重,並未如預期般季節性減少。隨着國內全面開割季節的到來,社會庫存有繼續增加的可能,這會一直壓制價格。

圖7:上期所歷年天膠庫存圖

資料來源:WIND 大越期貨

6、消費情況

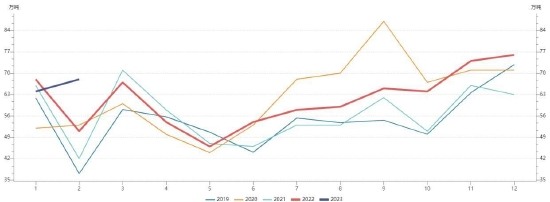

從下游消費來看,當前其實偏多。我們看到汽車產銷回升,創同期歷史最高水平。輪胎開工率也是高位,出口同樣是歷史最高,因此如果看當下數據會對行情較爲困惑。

市場看空情緒在於擔憂後市需求情況,國內經濟恢復並未如想象中強勁,同時海外市場伴隨着經濟衰退,出口或回落,這使得市場信心不足,後期降低負荷的概率較大,缺乏備貨意願,所以顯性庫存遲遲不能轉變爲隱性庫存,未能如預期般季節性減少。

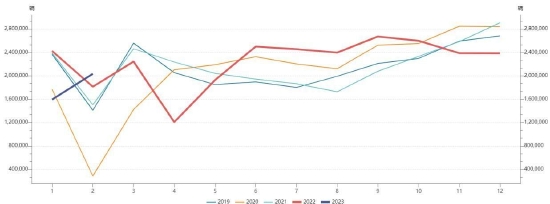

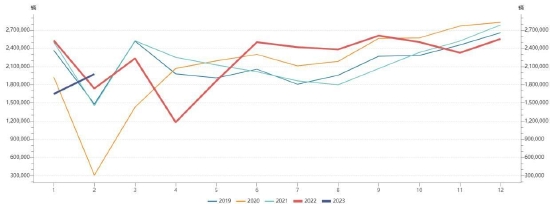

圖8:中國汽車產量圖

資料來源:WIND 大越期貨

圖9:中國汽車銷量圖

資料來源:WIND 大越期貨

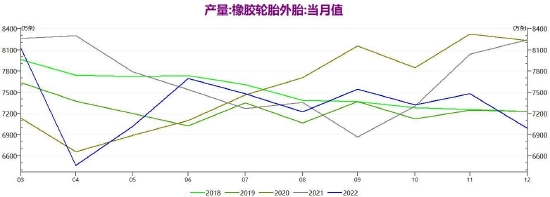

圖10:輪胎外胎月產量圖

資料來源:WIND 大越期貨

圖11:輪胎月出口圖

資料來源:WIND 大越期貨

後期來看,結合當下的內外環境,短期難以看到這一情況有質的改變。

四、市場結構

圖10:基差圖

資料來源:WIND 大越期貨

從基差角度來看,當前還是處於偏低位置,同時絕對價格業偏低,因此我們認爲下方不會有大的下跌空間。

五、結論及操作建議:短線交易

天膠3月受外部因素刺激繼續下行,但歸根結底,還是自身基本面偏弱,主要在於市場信心不足。

從目前的內外環境來看,短期這一偏空情況難以改變。

從絕對價格和相對價格來看,下方也沒有大的下跌空間。

預期市場偏弱震盪,建議短線交易。

大越期貨 金澤彬