大越期貨:滬鎳:春暖花開日 需求提升至反彈

研究結論:

鎳礦供應增加,下游減產需求下降,成本線下壓

國內電解鎳產量繼續上升,淨進口下降,國內品成主導

國內鎳鐵產量回升,進口量高位,庫存創新高,價格下跌企業虧損,4月或大力減產

不鏽鋼成本庫存拐頭向下,關注持續情況

新能源汽車整體價格下行,產銷數據上升,提升原料需求

一、行情回顧

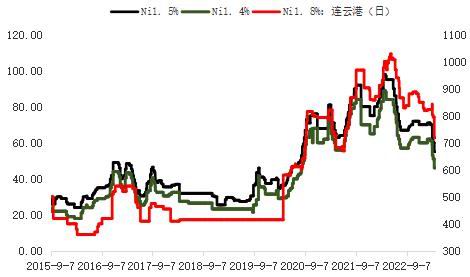

圖1:2022年走勢回顧

資料來源:Mysteel 博易大師 大越期貨整理

3月份上半個月延續了2月的下跌趨勢,滬鎳主力價格從195000一線跌至171350元/噸,之後有過反彈,但總體力量並不強,收盤都回到20均線以下運行。

短線邏輯:

短期低庫存的現狀未改變,這可能仍然是做多的重要理由。從供需面來看,供應增加已經在價格上有一定體現,接下來4、5月份一般是需求旺季,如果上下游能維持一個去庫存的情況,那麼價格可能階段性反彈。

長線邏輯:

在兩個主要生產鏈上,精煉鎳的需求都受到了擠兌。不鏽鋼產業鏈上,鎳鐵供需長期預期過剩,擠兌精煉鎳在不鏽鋼上的需求。新能源產業鏈上,鎳豆經濟性優勢不存,中間品成本更低,同時中間品供應在提升,已經超過電池端鎳元素的需求增速。同時青山集團在國內尋求電解銅等企業合作,生產電解鎳,或對國內供應格局形成較大影響。從全球來年,國際鎳業研究組織的數據表明,2022年全球鎳市場將過剩11.22萬噸,2023年是過剩17.1萬噸。長線供需偏悲觀。

二、鎳產業分析

鎳礦:供應增加,下游壓力向上傳導

圖2:紅土鎳礦價格

數據來源:Mysteel 大越期貨整理

圖3:鎳礦海運費(美元/噸)

數據來源:Mysteel 大越期貨整理

圖4:菲律賓鎳礦成本(美元/溼噸)

數據來源:Mysteel 大越期貨整理

圖5:鎳礦港口庫存

數據來源:Mysteel 大越期貨整理

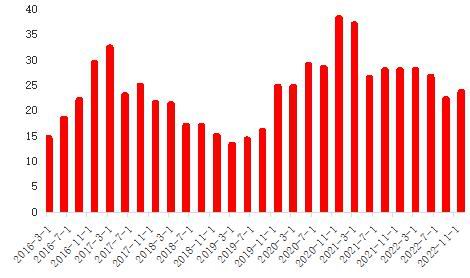

圖6:鎳礦砂及精礦進口量

數據來源:Mysteel 大越期貨整理

鎳礦價格:

鎳礦價格在3月出現大幅回落,截止3月底,1.5%Ni報價漲至55美元/溼噸,比2月小幅下跌16美元/溼噸。菲律賓鎳礦開採成本,12月底有小幅上升至23.7美元/溼噸。

海運費衝高回落。三貓禮士-連雲港的海運費爲12美元/溼噸,比2月末上漲了0.5美元/溼噸。蘇里高-連雲港的海運費持平,報價14美元/溼噸。

鎳礦進口量:

2023年2月中國鎳礦進口量148.28萬噸,環比增加4.3%,同比增加19.3%。其中,自菲律賓進口鎳礦量108.32萬噸,環比增加13.0%,同比增加12.7%。自其他國家進口鎳礦量39.96萬噸,環比減少13.7%,同比增加41.4%。(來源:Mysteel)

鎳礦庫存:

2023年3月30日中國14港鎳礦庫存總量爲737.93萬溼噸,較上期減少2.97萬溼噸,降幅0.40%。其中菲律賓鎳礦爲707.74萬溼噸,較上期減少4.53萬溼噸,降幅0.64%;其他國家鎳礦爲26.69萬溼噸,較上期減少1.94萬溼噸,降幅6.78%。(來源:Mysteel)

鎳礦小結:

近期隨着雨季結束,供應增加,但國內鎳企虧損較大,計劃減產,希望礦山讓利。隨着一波價格下行之後,礦山已部分暫取消新船派送,希望能止跌啓穩。如此礦價下方空間已經逐步縮小,但短期仍會承壓,成本線會對不鏽鋼有較大影響。

鎳鐵:計劃減產,庫存再創新高

圖7:鎳鐵價格

數據來源:Mysteel 大越期貨整理

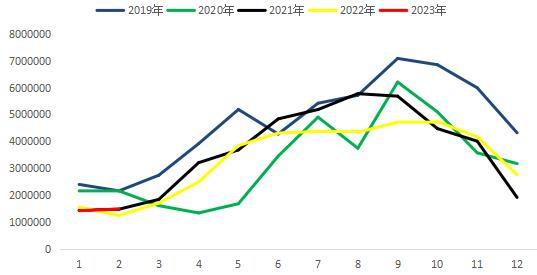

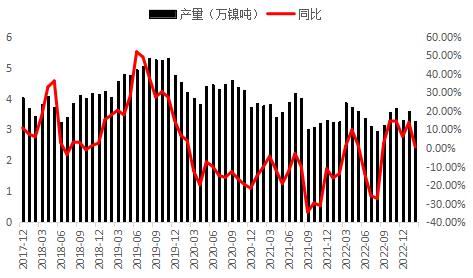

圖8:鎳鐵產量

數據來源:SMM 大越期貨整理

圖9:鎳生鐵進口量

數據來源:Mysteel 大越期貨整理

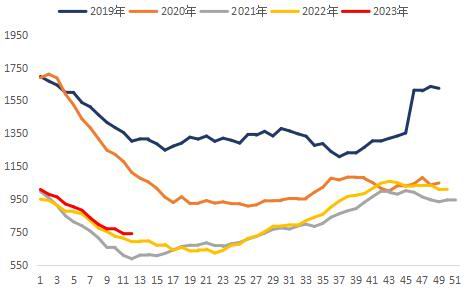

圖10:鎳鐵庫存

數據來源:Mysteel 大越期貨整理

圖11:印尼鎳鐵產量

數據來源:Mysteel 大越期貨整理

圖12:鎳鐵企業盈虧

數據來源:Mysteel 大越期貨整理

鎳鐵價格:

鎳鐵價格大幅回落,截止3月末,我的有色山東高鎳鐵的報價爲1120元/鎳點,比2月末下跌240元/鎳。上海有色報價3月回調至1082.5元/鎳。

鎳鐵產量:

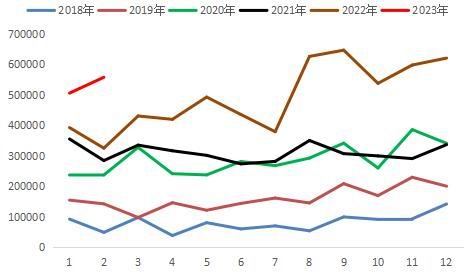

2023年2月全國鎳生鐵產量爲3.28萬鎳噸,30.5萬實物噸,實物噸環比增長8.56%,同比增長0.72%。高鎳鐵產量爲2.61萬鎳噸。低鎳鐵產量爲0.67萬鎳噸。

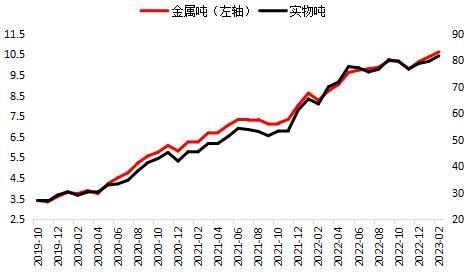

印尼鎳鐵產量繼續上升,2月產量81.66萬噸,環比上升2.56%,摺合10.62萬金屬噸,環比上升2.31%。

鎳鐵進口情況:

2023年2月中國鎳鐵進口量55.7萬噸,環比增加5.2萬噸,增幅10.3%;同比增加23.3萬噸,增幅71.7%。其中,2月中國自印尼進口鎳鐵量48.8萬噸,環比增加2.2萬噸,增幅4.7%;同比增加20.3萬噸,增幅71.5%。

2023年1-2月中國鎳鐵進口總量106.2萬噸,同比增加34.6萬噸,增幅48.3%。其中,自印尼進口鎳鐵量48.8萬噸,同比減少13.4萬噸,降幅21.6%。來源:Mysteel)

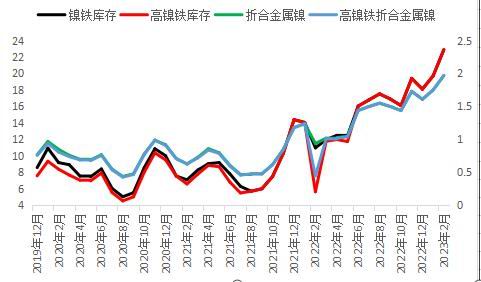

鎳鐵庫存:

鎳鐵2月庫存可流通22.88萬實物噸,摺合1.97萬鎳噸。高鎳鐵可流通22.88萬噸,摺合1.97萬鎳噸。

國內鎳鐵企業盈虧:

鎳鐵價格大幅回落之後,除了山東還能有一定利潤之外,其它產能均處於虧損狀態,部分產能虧損還不小。

鎳鐵小結:

鎳鐵整體供應處於過剩狀態,價格出現較大幅回落,生產企業多數處於虧損狀態,4月加大了減產力度預期,目前鎳鐵環節是整個產業鏈中最利空的一環。

不鏽鋼:不鏽鋼產量回升,庫存高位開始回落

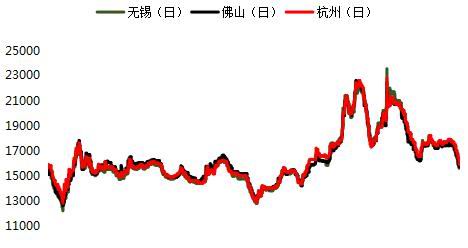

圖13:國內304/2B不鏽鋼價格

數據來源:Mysteel 大越期貨整理

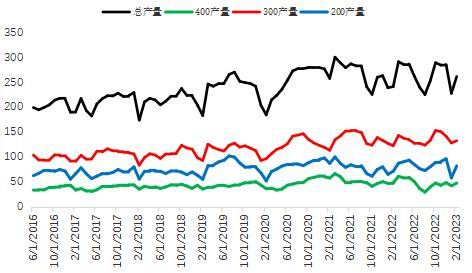

圖14:國內不鏽鋼粗鋼產量

數據來源:Mysteel 大越期貨整理

圖15:不鏽鋼庫存

數據來源:Mysteel 大越期貨整理

圖16:不鏽鋼生產成本

數據來源:Mysteel 大越期貨整理

不鏽鋼價格:

不鏽鋼現貨價格大幅下跌。現貨截止3月末,無錫300冷軋卷板報價爲15600元/噸,佛山300冷軋卷板報價爲15700元/噸,杭州300冷軋卷板報價爲15900元/噸,上海300冷軋卷板報價爲15700元/噸。

不鏽鋼產量:

2月份不鏽鋼粗鋼產量261.43萬噸,其中200系產量81.79萬噸;400系產量47.28萬噸;300系產量132.36萬噸,環比上升3.4%。

不鏽鋼庫存:

截止3月末,無錫庫存爲70.35萬噸,佛山庫存40.7萬噸,全國庫存127.69萬噸,環比下降3.04萬噸,其中300系庫存77.35萬噸,環比下降1.42萬噸。

不鏽鋼產生成本:

目前304不鏽鋼生產成本下降較大。傳統304生產成本14844元/噸,廢不鏽鋼生產成本在153423元/噸,而鎳加低鎳鐵的成本在22436元/噸。純鎳加低鎳鐵成本依然較其它工藝較高,傳統生產成本下跌較多,對不鏽鋼價格有利空影響。

不鏽鋼小結:

目前不鏽鋼產量小幅回升,庫存則開始拐頭回落,但成本的下行暫時對價格影響較大,接下來可能要看需求的提升情況,如果需求繼續好轉,去庫存持續表現,個人認爲4、5月可能會有一波反彈,同時關注成本線是否得持穩不在下行。

電解鎳:供應邊際上升,淨進口歷史低位

圖17:電解鎳月產量圖

數據來源:Mysteel 大越期貨整理

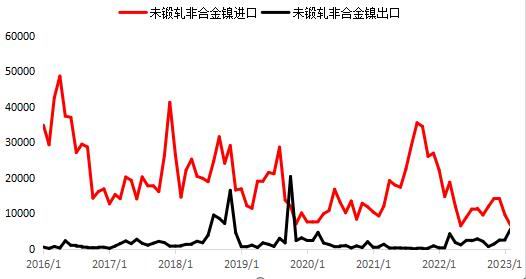

圖18:精煉鎳及合金進、出口量

數據來源:Mysteel 大越期貨整理

圖19:國內精煉鎳庫存

數據來源:Mysteel 大越期貨整理

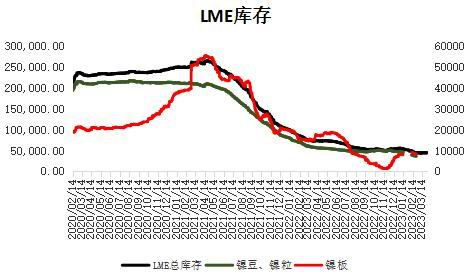

圖20:LME庫存變化

數據來源:Mysteel 大越期貨整理

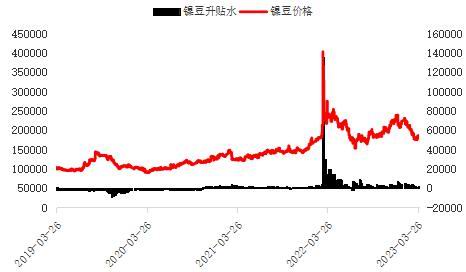

圖21:鎳豆價格與升貼水

數據來源:Mysteel 大越期貨整理

圖22:新能源電池產量

數據來源:中國電池協會 大越期貨整理

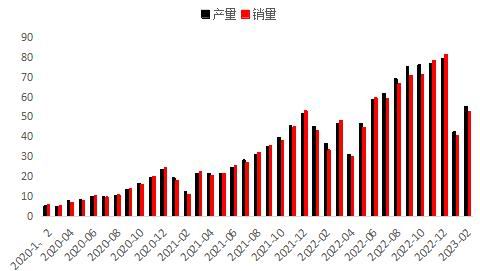

圖23:新能源汽車產銷情況

數據來源:中汽協 大越期貨整理

圖24:中間品價格

數據來源:Mysteel 大越期貨整理

電解鎳產量:

2023年2月國內精煉鎳總產量16280噸,環比增加12.28%,同比增加14.55%;2023年1-2月國內精煉鎳累計產量30780噸,累計同比增加14.31%。目前國內精煉鎳企業設備產能20480噸,運行產能17053噸,開工率83.27%,產能利用率79.49%。

2023年3月預計精煉鎳產量仍在繼續增漲,浙江、湖北等企業將繼續增產或新投,新疆地區冶煉廠有望復產,預計3月國內產量將增加至17250噸,環比上漲5.96%,同比上漲37.66%。(來源:Mysteel)

精煉鎳及合金進出口:

2023年2月中國精煉鎳進口量6679.107噸,環比減少2918噸,降幅30.40%;同比減少8084噸,降幅54.76%。2023年1-2月,中國精煉鎳進口總量16276.012噸,同比減少20734噸,降幅56.02%。

2023年2月中國精煉鎳出口量5641.994噸,環比增加2953噸,漲幅109.79%;同比增加5252噸,增幅1348.17%。2023年1-2月,中國精煉鎳出口總量8331.388噸,同比增加7595噸,增幅1031.92%。

進出口數值來看,2月淨進口只有1037噸,處於歷史低位。(來源:我的有色)

鎳庫存:

LME庫存在底部運行,截止3月末庫存爲44364噸,比2月末略增216噸。上期所庫存近期連續回落,月末庫存爲1807噸,其中期貨庫存1156噸。18倉庫社會庫存同時出現回落,目前已回到1萬噸以下,只有0.8萬噸。

MHP(中間品價格)

3月中間品價格有小幅上漲,月底報價已升至18555美元/噸。相比產業鏈其它品種,其價格保持堅挺。

精煉鎳小結:

國內產量增加,進口窗口關閉,短期供應並不像1、2月這麼緊張。貿易商與俄鎳簽訂長協,後期進口貨源會上升。目前低庫存仍然是做多比較有利的條件。但從產業鏈來看,被中間品與鎳鐵擠兌,需求增量不佳,奠定長期趨勢。

下游消費:

新能源汽車產情況:

2月,新能源汽車產銷分別達到55.2萬輛和52.5萬輛,環比分別增長30%和28.7%,同比分別增長48.8%和55.9%,市場佔有率達到26.6%。

新能源電池產量:

2023年2月,我國動力電池產量共計41.5GWh,同比增長30.5%,環比增長47.1%。其中三元電池產量14.6GWh,佔總產量35.1%,同比增長25.0%,環比增長48.3%;磷酸鐵鋰電池產量26.8GWh,佔總產量64.7%,同比增長33.7%,環比增長46.3%。

全球供需平衡:供應過剩

國際鎳研究組織(INSG)表示,2023年全球鎳的需求預計增加到322萬噸。全球鎳產量預計將升到339萬噸。2023年預期過剩17.1萬噸。

三、期貨市場表現及技術面

1、資金(持倉)情況

圖25:滬鎳指數持倉

資料來源:博易大師 大越期貨整理

從持倉來看,隨着價格下行,持倉緩慢上升,3月末最後一週幾天反彈中,持倉有減退表現。說明目前主力資金更偏向空頭一方。

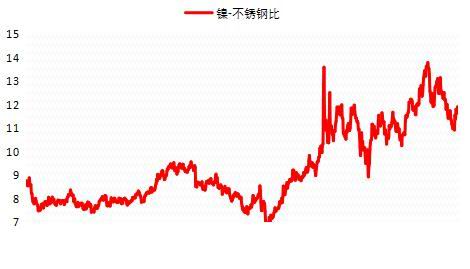

2、鎳-不鏽鋼比值

圖26:基差

資料來源:博易大師 大越期貨整理

3月鎳-不鏽鋼比值基本回到了12以下,比1、2月來說有明顯回落,最低迴至過11以下。前期做比值迴歸的操作,在3月有一定的利潤體現,可以上方接近12左右再去嘗試比值迴歸。

3、技術面

圖27:滬鎳主力K線

資料來源:博易大師 大載期貨整理

日K線上來看,大起趨勢向下沒有變化。但底部幾次反彈還是表現出可能階段性底部的表現。從MACD、KDJ等指標來看,已經出現了金叉等做多信號。目前個人認爲在底部區間震盪,20均線可能成爲一個短期的多空分水嶺,短線箱體高拋低吸,突破則持有。

四、總結

短期來看,低庫存的現狀沒有改變。供應的增加已經在市場上表現,價格也反映了這一情況。需求較弱的一季度已經結束,4、5月的旺季可能對需求有一定提振,這對商品價格有一定利好。但從長線來看,二季度印尼新產量(新硫酸鎳+MHP)會投入市場,供應的進一步增量表現,會限制向上的空間。

五、操作策略

操作建議:

滬鎳中長線思路不變,短期對於需求提升,可能會形成底部震盪後的反彈向上行情。

不鏽鋼經過一段時間的下跌,接下來要關注原料價格是否止跌,去庫存化是否持續,如果這二個條件得到滿足,接下來仍可期待止跌反彈。

風險點:

1、低庫存帶來的資金博弈

2、宏觀面上美國利率以及歐美銀行問題

大越期貨 祝森林