大越期貨:原油震盪不改 伺機而動

一、行情回顧

回顧2月,原油仍保持震盪運行。月初,美聯儲保持加息節奏加息25個基點,雖基本符合市場預期但對價格帶來一定壓力,且之後有媒體稱俄羅斯1月原油裝載量高於2022年12月,且將進一步在2月增加,原油承壓下行。月中,受土耳其地震影響部分對歐洲輸油管受阻,且俄羅斯預計在3月減產50萬桶/日,沙特阿美提升其對亞洲關價,刺激市場上行。下旬,美國1月份生產者價格指數上漲0.9個百分點至0.7%,爲2022年6月以來的最大單月漲幅,美國1月份CPI爲6.4%,投資者擔心在經濟表現更具韌性的情況下,美聯儲爲抑制通脹有可能提高3月加息幅度。另外,美聯儲官員的鷹派表態也加重了市場的擔憂,美聯儲公佈的會議紀要也釋放鷹派信號,疊加庫存累庫持續,油價承壓下跌。

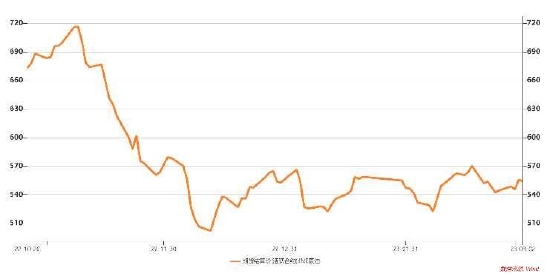

圖1:國外原油主力期貨價格走勢

資料來源:WIND 大越期貨整理

圖2:上海原油期貨主力價格走勢

資料來源:WIND 大越期貨整理

價格方面,截至2月28日,WTI主力原油期貨收報76.84美元/桶,2月份累跌約2.81%;布倫特主力原油期貨收報83.11美元/桶,2月份累跌約2.83%;中國SC原油期貨主力合約報收548.2元/桶,2月累漲1.42%,受到人民幣兌美元匯率回升及中國經濟復甦影響略強於外盤。

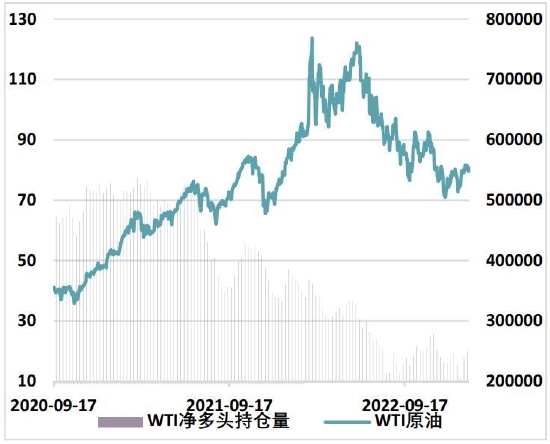

圖3:CFTC淨多頭持倉量

資料來源:WIND 大越期貨整理

圖4:ICE淨多頭持倉量

資料來源:WIND 大越期貨整理

二、供應面

1.OPEC+:按部就班

今年1月,OPEC原油產量爲2887.6萬桶/日,略低於去年12月的2892.6萬桶/日。其中,沙特1月原油產量爲1031.9萬桶/日,略低於去年12月的1047.5萬桶/日;伊拉克1月原油產量爲442.4萬桶/日,略低於去年12月的447.0萬桶/日。此外,另有消息顯示,伊朗1月原油產量爲255.7萬桶/日,略低於去年12月的257.9萬桶/日。

路透公佈的一份調查顯示,2月份石油輸出國組織(OPEC)石油產量增加,受尼日利亞供應進一步復甦推動,多數主要產油國強烈遵守了OPEC+聯盟達成的減產以支撐市場的協議。調查顯示,OPEC產油國本月產量爲2897萬桶/日,較1月增加15萬桶/日。產量仍較9月份低70多萬桶/日,尼日利亞此前一直在打擊其產油區的原油盜竊和安全問題,影響了產量。調查顯示,隨着尼日利亞2月份產量回升,減產協議的執行率達到169%,1月份爲172%。

總體來看,在俄羅斯非自願減產下,成員國仍表現出較強的合作意識,沙特等核心成員國並未在歐美施壓下填補俄羅斯缺口,而增產的一些產油國更多是此前因其他因素遲遲未達到配額目標而增產,總體供應端影響較爲穩定,邊際受到俄羅斯產量變動消息使得市場波動較大。

圖6:OPEC+1月部分產量(萬桶/天)

資料來源:OPEC

圖7:OPEC10國產量(萬桶/天)

資料來源:EIA

2.美國:穩定待變

美國原油產量最新產量爲1230萬桶/日,總體產量較爲穩定,後續有機會繼續抬升,但仍需考慮到通脹對生產商的壓力。

儘管美國最大的獨立頁岩生產商在2022年實現了創紀錄的盈利,但他們仍然認爲成本通脹將拖累2023年的盈利能力。今年美國頁岩生產商的資本預算將高於2022年,但支出不會用於原油產量的實質性增長,因爲頁岩公司將繼續優先考慮去年創紀錄的現金流和利潤對股東的回報。

但根據美國最大的專注頁岩的生產商的高管們的說法,通貨膨脹並沒有消失,至少在未來幾個季度內也不會消失。響尾蛇能源公司總裁兼首席財務官Kaes Van‘t Hof在公司財報電話會議上表示:“在通貨膨脹的環境下,我們正在盡我們所能削減成本,並將成本保持在儘可能低的水平。”Hof補充說,過去6個季度公司面臨的最大的阻力一直是套管成本。

響尾蛇能源公司首席運營官丹尼爾·威森補充稱:“我希望我們能在本年度第二季度和第三季度開始看到通脹壓力方面的一些減輕。”去年,響尾蛇能源公司獲得了創紀錄的近46億美元的自由現金流,並通過不斷增長的基本股息、可變股息和股票回購計劃向股東返還了大約31億美元的現金。

美國另一家著名頁岩生產商德文能源公司在2022年獲得了創紀錄的經營業績和52年曆史上最好的財務業績。然而,德文能源公司高管指出,通脹影響在其運營中隨處可見。德文能源公司首席財務官傑夫·裏特諾爾近日在公司財報電話會議上表示:“坦率地說,我們在每個成本類別中都看到了通脹的影響。”“我們看到,通貨膨脹率在30%到50%之間,這取決於你談論的成本類別,”裏特諾爾補充說,“這就是我們在2023年將要面臨的嚴峻情況。”

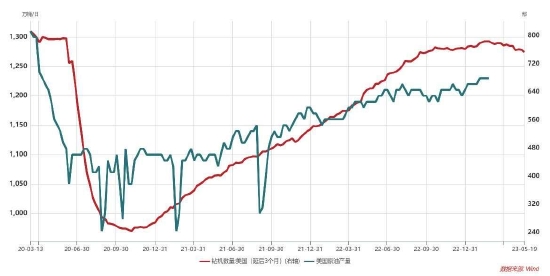

圖8:美國原油產量及鑽機數量(萬桶/天)

資料來源:EIA

圖9:頁岩油鑽井數量

資料來源:EIA

三、需求面

IEA最新月報顯示,繼2022年第四季度出現小幅同比收縮後,2023年全球石油需求預計將增加200萬桶/日,至1.019億桶/日。在復甦的中國(日均增加90萬桶)的推動下,亞太地區(日均增加160萬桶)將主導增長前景。邊境的重新開放將會促進空中交通。預計噴氣/煤油需求將增加1.1百萬桶/日至7.2百萬桶/日,爲2019年水平的90%。

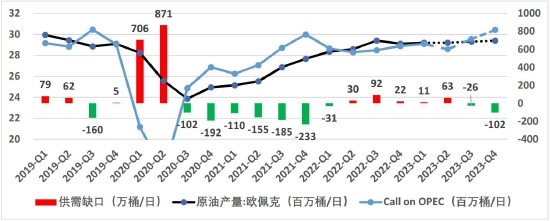

OPEC表示,今年全球石油消費量將增加230萬桶/天,比一個月前的預測多10萬桶/天,達到平均每天1.0187億桶,這將超過新冠疫情之前的水平。OPEC稱,將其今年需要開採的原油量預測上調了25萬桶/天,至平均每天2942萬桶。根據OPEC目前的產出率,今年市場將大致平衡。

庫存方面亦有較好表現,去年12月,全球觀察到的石油庫存下降了6980萬桶,但比一年前高出4050萬桶,比2022年3月達到的低點高出1.26億桶。去年12月,經合組織工業庫存下降18.1百萬桶,至27.67百萬桶,比五年平均水平低95.7百萬桶。但美國庫存數據大幅上漲,2月EIA庫存連續數週大幅累庫。

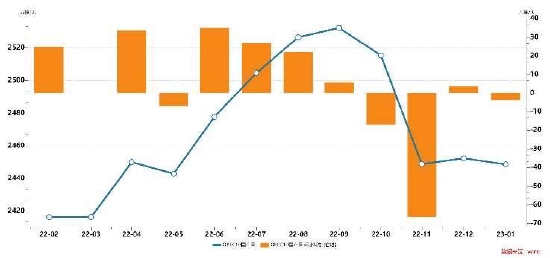

圖10:OPEC供需平衡

資料來源:OPEC

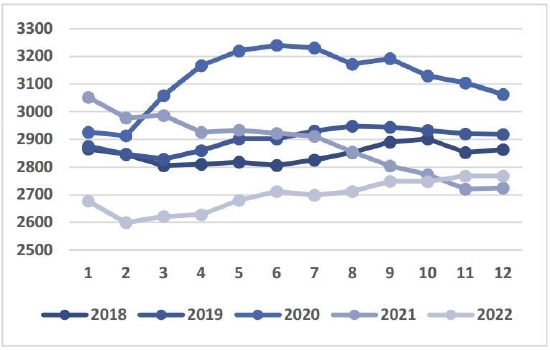

圖11:OECD原油庫存(百萬桶)

資料來源:OPEC

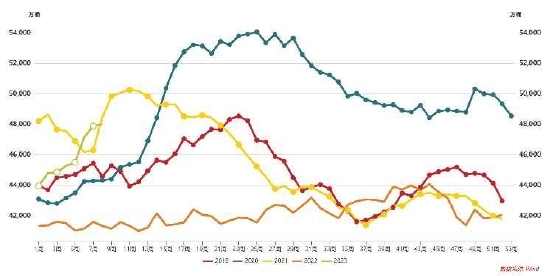

圖12:EIA原油庫存(萬桶)

資料來源:EIA

圖13:美國3:2:1裂解價差(美元/桶)

資料來源:EIA

四、展望

宏觀層面上,伴隨中國較好的PMI數據,油價下方支撐較強,沙特阿美CEO更是表示自中國的石油需求非常強勁,美國和歐洲的石油需求也“非常強勁”,IEA、OPEC均對2023年中國需求極具樂觀。美聯儲內部對提高峯值利率還是將緊縮政策維持更長時間分歧不斷,當前較爲強勁的就業數據以及仍然處於較高水平的通脹,加息預期有所提升,市場對於加息目標的終點有進一步提升可能,對原油上方空間的制約仍在持續。

供應端方面,儘管俄羅斯已經決定在3月份額外減產50萬桶/日,並削減西部港口石油出口至多25%以回應西方制裁,OPEC+並未過多填補空缺,據外媒調查2月產量爲2897萬桶/日,較1月增加15萬桶/日,產量仍較9月份低70多萬桶/日,隨着尼日利亞2月份產量回升,減產協議的執行率達到169%,1月份爲172%,加之美國原油產量較爲穩定,供應呈缺口收縮之勢,後續關注俄羅斯減產的實際執行情況。需求端暫未出現明顯回落,歐美、亞洲地區回升趨勢未變,美國庫存雖有累庫但仍處於近五年中下方區域,原油供需較平衡。

綜合來看,原油仍未突破此前寬幅區間,技術面上外盤原油呈現三角收斂走勢,似有突破跡象,投資者注意在沒有形成有效突破之前,油價仍有較大反覆可能,注意節奏把握。

策略:

投資者保持高拋低吸節奏,入場點位信號:布倫特原油超過90美元空單入場或跌破80美元多單入場;長線投資者前期多單可考慮逢高止盈離場。

風險:

1.OPEC+團結關係惡化 2.疫情第二波衝擊

大越期貨 金澤彬