大越期貨:趨勢不明 滬鋁震盪對待

一、行情回顧

資料來源:WIND

回顧2023年3月行情,滬鋁整體震盪偏弱運行,供需雙弱的背景下難有大的表現,整體在18000~19000區間運行。

二、供需分析

1、供需平衡表

圖2:WBMS全球供需平衡表

資料來源:WMBS

全球原鋁供需現狀:世界金屬統計局(WBMS)公佈的最新報告數據顯示,2023年1月,全球原鋁產量爲577.84萬噸,消費量爲557.45萬噸,供應過剩20.39萬噸。

2、供應端:碳中和抑制產能投放

(1)鋁土礦

截止至2023年2月,國內進口鋁土礦11,236,157.91噸,較前月減少1,144,762.65噸,從季節性角度分析,國內進口鋁土礦較近5年相比維持在較高水平;國內鋁土礦價格爲340元/噸,進口平均單價爲43.07美元/噸,國內外價差爲-67.59元/噸,國內外價差較近5年相比維持在平均水平。

圖3:鋁土礦進口數量

資料來源:WIND

圖4:鋁土礦國內價格

資料來源:WIND

圖5:廢鋁月度進口

資料來源:WIND

(2)氧化鋁

截止至2022年12月,國內氧化鋁產量爲652.1萬噸,較前月減少28.1萬噸,當月同比增加4.4%,國內產量較近5年相比維持在較高水平;進口量方面,國內進口氧化鋁爲124,192.77噸,較前月減少71,884.89噸,國內進口量較近5年相比維持在平均水平;產能方面,國內在產產能爲8,105萬噸,總產能爲9,952萬噸,開工率爲81.44%,國內開工率較近5年相比維持在平均水平;價格方面,河南省氧化鋁價格爲2,995元/噸,連雲港進口澳大利亞氧化鋁價格爲3,030元/噸,兩者價差爲-35元/噸,國內外價差較近5年相比維持在平均水平;庫存方面,國內總計庫存爲30.7萬噸,較前期上升1.9萬噸,連雲港庫存爲0.3萬噸,鮁魚圈庫存爲5.4萬噸,青島港庫存爲25萬噸,國內總計庫存較近5年相比維持在較低水平。

圖6:氧化鋁月度產量

資料來源:WIND

圖7:氧化鋁月度進口

資料來源:WIND

圖8:氧化鋁產能及開工率

資料來源:WIND

圖9:氧化鋁價格

資料來源:WIND

(3)電解鋁

截止至2022年12月,月度電解鋁產量爲343.4萬噸,較前月增加2.8萬噸,同比增長10.3%,從季節性角度分析,當前產量較近5年相比維持在平均水平;全國產能利用率爲90.88%,分地區來看,山東地區產能利用率爲95.56%,新疆地區產能利用率爲93.43%,河南地區產能利用率爲92.83%,從季節性角度分析,全國產能利用率較近5年相比維持在較高水平;截止至2022年09月,電解鋁在產產能3,977.8萬噸,總產能4,417.6萬噸,開工率爲90.04%,從季節性角度分析,開工率較近5年相比維持在較高水平。

圖10:電解鋁月度產量

資料來源:wind

圖11:電解鋁國內產能利用率

資料來源:wind

3、需求端:房地產拖累需求

(1)房地產提前透支,2023年繼續疲軟

房地產方面,2023年前2月商品房累計銷售面積15132萬平方米,同比下降3.6%,房地產新開工面積13567萬平方米,同比下降9.4%,房地產投資額13669億,同比下降5.7%。2022年,房地產表現槽糕,2023年也難有表現。

圖12:國內房地產市場

資料來源:WIND

(2)空調高增長已經過去

空調方面,2023年前2月空調產量增速同比上升10.8%,產量3330萬臺。2022年家電在出口帶動下消費帶動下有所增長,但是三四季度出現明顯回落。展望2023年,國內家電銷售有所瓶頸,外銷高景氣有所回落.等待政策出臺。

圖13:中國空調當月值和當月同比

來源:WIND

(3)汽車增長動力不足,新能源帶來消費

汽車方面,2022全年月累計產量2747.6萬輛,同比上升3.4%。中國汽車市場飽和率越來越高和居民儲蓄率下降,2023年傳統汽車消費將繼續保持低迷,新能源車短期不能帶動大量消費。

圖14:中國汽車當月值和當月同比

資料來源:WIND

圖15:中國汽車銷量當月

資料來源:WIND

(4)鋁材市場

截止止至2022年12月,鋁材月度產量爲561.5萬噸,較前月增加6.7萬噸,同比減少6.9%。從季節性角度分析,當前月度產量較近5年相比維持在較高水平。

圖16:鋁材月度產量和同比

資料來源:WIND

(5)鋁合金市場

截止至2022年12月,鋁合金月度產量爲104.9萬噸,較前月減少6.1萬噸,同比減少7.6%。從季節性角度分析,當前月度產量較近5年相比維持在較高水平。

圖17:鋁合金月度產量和同比

資料來源:WIND

4、成本端:成本有所抬升,目前微利生產

隨着氧化鋁供給壓力緩解,氧化鋁價格開啓下行通道。電力價格方面,網電價格上週未聞較大波動,由於動力煤價格有所下滑,預估自備電廠即時電力成本相應回落。3月末電解鋁企平均即時成本在18000元/以上,基本微利潤。

圖18:電解鋁成本

資料來源:wind

5、庫存

全球鋁庫存情況:庫存或將平穩

2022年由於海運緊張導致鋁土礦運輸,同時全球電力緊張導致原鋁產量下降,展望2023年,電力供應和運輸緩和背景下,碳中和壓制產能,庫存或將仍位於低位。

圖19:LME鋁庫存

數據來源:WIND

圖20:SHFE鋁庫存

數據來源:WIND

圖21:氧化鋁庫存

數據來源:WIND

圖22:鋁棒庫存

數據來源:WIND

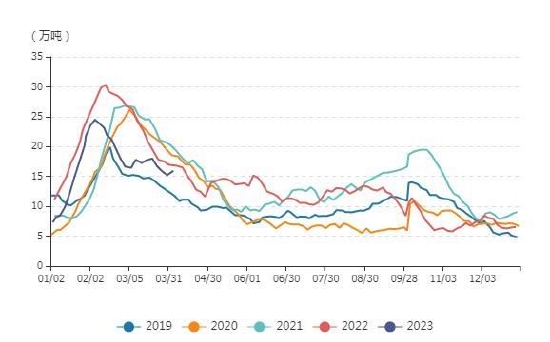

圖23:國內隱性庫存

資料來源:WIND

三、技術分析

圖24:滬鋁指數週K線

資料來源:博易大師,大越期貨整理

目前從滬鋁指數週k線來看,滬鋁目前在18500附近,目前運上方壓力20000,下方支撐16000,量能不足,短期震盪整理爲主。

四、總結

從供需面來看,2023年供應將繼續擾動,需求或前低後高,但是仍將疲軟爲主,供需雙弱繼續延續,供需或維持緊平衡。

綜合上述,在俄烏摩擦背景下,國外方面能源問題或繼續影響海外鋁產量,國內由於碳中和鋁的產能受到壓制,供應端還會有所緊張,需求端,在海外持續加息和高通脹背景下,經濟衰退風險仍存,國內疫情放開後,房地產短期或有所改善,但復甦不會太強,需求端整體還是疲軟,4月傳統消費旺季,但整體消費仍比較疲軟,鋁價運行還是以宏觀情緒波動爲主,4月鋁價或將繼續17500~18500區間運行爲主。

大越期貨 祝森林