質效雙升:平安壽險重拾升勢,新業務價值大增36.2%

上市險企首份年度成績單出爐。

3月21日,中國平安發佈了2023年度業績報告。數據顯示,平安整體業績保持穩健增長,實現歸屬於母公司股東的營運利潤1,179.89億元,歸屬於母公司股東的淨利潤856.65億元,基本每股營運收益6.66元。

其中,壽險業績表現亮眼。新業務價值重歸正增長、大幅提升36.2%,主要得益於代理人人均新業務價值大幅增長89.5%,代理人渠道新業務價值增長40.3%,以及改革後銀保渠道勢頭強勁,新業務價值增長77.7%。業務品質方面,13個月保單繼續率上升2.5個百分點,25個月保單繼續率上升6.8個百分點。值得注意的是,平安使用的假設(如風險貼現率)較同業更加審慎保守。

經歷疫情與改革期間的波動後,平安的壽險業務突破堅冰,呈現質效雙升的良好勢頭。這在2023年預定利率切換、銀保"報行合一"、保費階段性承壓的環境下頗爲不易。分析原因,離不開壽險改革全面夯實經營基礎,而集團"綜合金融+醫療養老"戰略釋放新動能、持續驅動高質量發展。

"看好公司壽險改革成果逐步釋放、隊伍質態持續改善,預計伴隨宏觀經濟好轉,保險消費續期回暖亦將有利於進一步增強公司業績增長動能。"海通國際分析。

改革強基,經營指標全面向好

從2023全年來看,各大險企受到預定利率切換、銀保"報行合一"、開門紅預收限制等影響,保費階段性承壓。在監管趨嚴的市場環境下,得益於改革強化基礎,平安壽險及健康險業務的渠道實力、業務品質、產品佈局全面改善,業績實現超預期增長。

渠道實力增強。得益於改革以來對多元渠道經營的深耕,平安壽險多渠道專業化銷售能力提升,推動新業務價值增長。具體看,代理人渠道新業務價值增長40.3%,人均新業務價值大幅增長89.5%,人均收入增長39.2%。新增人力中"優+"佔比同比提升25.2個百分點。

銀保渠道、社區網格及其他渠道貢獻了平安壽險新業務價值的16.5%。其中,銀保渠道新業務價值增長77.7%,平安銀行新優才隊伍累計已招募2500人。社區網格渠道在51個城市鋪設65個網點,組建超1.5萬人的高素質專員隊伍,所在城市的存續客戶13個月保單繼續率同比提升5.4個百分點,高於13個月保單繼續率整體增幅。

業務品質提升。平安壽險13個月保單繼續率92.8%,同比上升2.5個百分點,25個月保單繼續率85.8%,同比上升6.8個百分點,業務品質穩步改善。

"保險+服務"佈局深化。享有"+服務"權益的客戶覆蓋平安壽險新業務價值佔比超73%;壽險健康管理已服務超2000萬客戶,新契約客戶中約76%使用健康管理服務;居家養老服務覆蓋全國54個城市,累計超8萬名客戶獲得服務資格;高端養老已在4個城市啓動,臻頤年三亞體驗中心開業運營。

2019年,平安先於行業啓動壽險改革,全面覆蓋4大渠道、3大產品+服務,可謂歷時久、覆蓋廣、縱向深。目前,其"4+3"戰略已基本完成鋪設,其效果在渠道實力、業務品質、產品佈局等方面持續顯現,帶來業績的超預期增長。

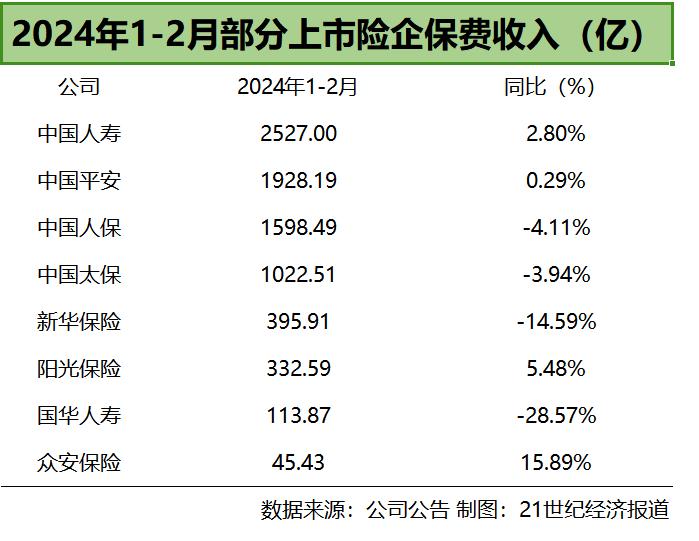

再看最新保費公告,人身險公司單2月保費增速均上行,增速依次爲國壽>平安>太保>人保>新華。華創證券認爲,考慮春節假期因素與去年錯位,國壽、平安、太保仍能保持正增長,彰顯其壽險改革成效。進入2月,人身險恢復增長動能,預計一季度NBV仍能維持正增。

戰略引領,醫療養老驅動新增長

平安此次年度業績報告一大亮點,是深化"綜合金融+醫療養老"雙輪並行、科技驅動戰略,養老被擺到公司戰略發展的突出位置。

數據顯示,我國60歲以上的人口有近三億,而且還在不斷增加,多樣化需求龐大;我國銀髮經濟規模約7萬億元,佔GDP比重大約爲6%左右,到2035年,銀髮經濟規模將達到30萬億元左右,佔GDP比重約10%。

銀髮經濟市場廣闊,大有可爲。平安此次深化戰略,可謂更確切地把握銀髮浪潮機遇。其"綜合金融+醫療養老"戰略,通過科技賦能及組織協調,協同效應進一步展現,較同業體現出獲客成本低、管理成本低、客戶留存高等優勢,成爲經濟下行背景下,平安區別於主要市場同業的核心競爭力,爲公司高質量發展注入新動能。

事實上,這一優勢已在業績端顯現。截至2023年12月31日,在平安2.32億的個人客戶中有近64%的客戶同時使用了醫療養老生態圈提供的服務,其客均合同數約3.37個、客均AUM達5.59萬元,分別爲不使用醫療養老生態圈服務的個人客戶的1.6倍、3.5倍。

在壽險業務方面,享有醫療健康生態圈服務權益的客戶對平安壽險新業務價值貢獻佔比超73%。2023年,超2000萬平安壽險的客戶使用醫療養老生態圈提供的服務,其中新契約客戶使用健康服務佔比約76%。截至2023年12月31日,慢病防控服務項目已服務150萬平安壽險用戶,使用者季度指標達標率80%,服務滿意度99%。

埃森哲的《2024居家養老平臺化生態賦能保險業新機遇研究報告》分析,養老正爲相關企業帶來增長業務重塑的重要機遇,保險企業通過整合養老資源,將多層次的養老服務與保險產品結合,以剛性、高頻的養老需求帶動低頻的保險需求,發揮保險資金的長期性和支付端優勢,同時形成新的銷售場景和服務方案,爲保險企業自身尋找新的增長髮力點。報告中,埃森哲列舉了"權益驅動、精益服務、一體化管理、平臺化"四種險企佈局養老的模式,並分析,保險公司建立平臺化的居家養老服務模式,從經濟效益而言可以反哺賦能保險主業,未來隨着平臺業務的不斷擴展,可以進一步實現獲客轉化和獨立經營。

平安的居家養老即是平臺化模式。其發揮醫療健康、財富管理等資源整合能力,圍繞"醫、食、住、行、財、康、養、樂、護、安"10大場景及客戶需求,精選簽約上百家供應商,構建650項到家服務網絡,並打造服務方監督體系和服務標準,解決行業標準有待進一步完善的痛點。截至2023年末,已有超8萬名客戶獲得平安居家養老服務資格,較年初增加6萬人。據瞭解,該業務帶動保費增長明顯。

改革強化基礎,醫養開啓第二增長曲線,平安壽險業績呈現質效雙升的增長勢頭。華福證券認爲,從壽險產品的高景氣需求、人力質態的持續改善、渠道端的加速轉型出發,壽險業負債端的復甦態勢在未來將持續增強,同時伴隨着監管對壽險資負兩端的調節,未來壽險業長期產生利差損的風險較低。綜合來看,當前壽險業正跨入新一輪的增長週期,價值探底後將持續復甦。

本文僅供參考,不作爲投資依據

(文章來源:21世紀經濟報道)