大手筆押注新能源、AI 九安醫療2023年淨利潤縮減超九成,如何填補“爆款”產品收入空白?

近日,九安醫療2.SZ,股價40.43元,市值197.63億元)發佈2023年以及2024年一季報。2023年,公司的收入及歸母淨利潤分別同比減少87.72%和92.19%。今年一季度,公司收入、歸母淨利潤則分別減少49.03%、58.86%。

作爲昔日的明星抗疫股,九安醫療的業績在2023年大幅下滑本是意料之中,但作爲一家醫療器械企業,公司對新能源汽車、人工智能等硬科技賽道的投資熱情遠超同行。

年報顯示,公司目前在國內持有小米集團、小鵬汽車、理想汽車、蔚來的股票。3月中旬,公司股價曾突然上漲,隨後發佈公告解釋對國產人工智能大語言模型初創公司“月之暗面”相關主體的投資事宜。

這與公司的現金儲備猛漲有關,但也是公司對未來不確定性風險的防禦。記者注意到,2023年公司的糖尿病照護業務相關收入爲3721.04萬元,“規模化尚需一定時間”。

iHealth系列產品收入降88.78%仍是主要收入來源

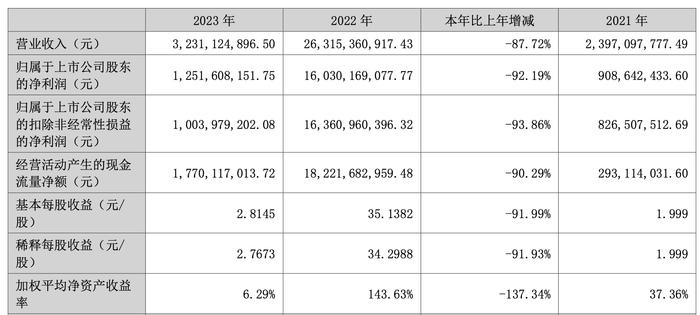

年報顯示,2023年,九安醫療實現收入32.31億元,同比減少87.72%;歸母淨利潤爲12.52億元,同比減少92.19%;扣非淨利潤爲10.04億元,同比減少93.86%。

圖片來源:九安醫療2023年年報

九安醫療曾在業績預告中解釋稱,業績下滑與iHealth體外診斷檢測產品有關。具體來說,2022年全球新冠肺炎疫情較爲嚴峻,公司的試劑盒產品在美國市場暢銷,並帶動公司當年業績大幅增長16.64倍。但隨着疫情防控轉入常態化,美國市場對於相關產品的需求下降,公司業績隨之大幅下降。

不過,分行業看,專用設備製造業2023年實現收入30.99億元,在九安醫療的總營收中仍佔比95.60%;iHealth系列產品的收入雖然同比減少88.78%至29.12億元,但仍是公司主要收入來源。2023年9月21日,九安醫療再次獲悉iHealth美國子公司又一次成功中標美國聯邦政府的試劑盒產品採購合同,合同金額爲1.67億美元。

比起此前合計數十億美元的合同金額,此次簽單反映了抗原自測試劑盒的市場需求接近尾聲,但讓九安醫療看到了家庭自測類產品和家用醫療健康產品的市場機會。公司表示,爲滿足全球市場需求,未來公司將充分利用近年來iHealth額溫計、試劑盒在美國暢銷形成的品牌優勢,依據市場需求,將中國具有競爭力的技術和產品推向美國市場。

在年報中,公司列舉了三種產品,一是針對Covid抗原、甲型流感病毒抗原及乙型流感病毒抗原的三聯檢產品,目前正在美國FDA EUA審覈過程中;二是持續血糖監測儀(CGMS)項目,該項目是公司的重點募投項目之一,公司計劃在2024年繼續加大投入,爭取提升項目建設進度;三是智能助聽器,針對這一產品,公司與“UC Irvine”及“Pacific University”兩所大學在聽力學與腦神經、聽力康復、驗配師專業培訓、驗配流程規劃等方面展開深入交流,並達成合作意願。

糖尿病照護業務創收3721.04萬元,股價曾因投資異動

如何合理運用試劑盒產品帶來的大額收入?九安醫療給出的答案是投資。

年報顯示,公司在全球範圍內對超過100家頂尖的資產管理公司和基金公司進行了深入的調研,參與了超過300場與全球一線投資機構相關的專題會議,目前已與超過15家一線資產管理公司建立了投資合作關係,持續提升公司大類資產配置的綜合能力。

截至2023年年末,公司的現金及現金等價物餘額高達22.90億元,但2023年全年的減少額爲32.69億元。2023年,九安醫療的全年投資收益爲5.61億元。

從投資方向看,硬科技、醫療大健康、人工智能、生物製造、新能源和新材料等前沿技術領域是公司看好的賽道。年報顯示,九安醫療目前持有國民信託、美國國債,還持有小米集團、Quide l、小鵬汽車、理想汽車、蔚來的股票,其中小米集團計入權益的累計公允價值變動爲4068.75萬元。

九安醫療2023年證券投資情況 圖片來源:九安醫療年報

其中備受關注的一項投資是公司對國產人工智能大語言模型初創公司月之暗面相關主體的投資,投資額等值於3000萬美元,被市場認爲是公司三月中旬股價大漲的主要原因。

但記者注意到,根據九安醫療2024年發佈的6份投資者關係活動記錄表,機構調研對公司糖尿病照護業務的前景遠大於投資事宜。實際上,作爲九安醫療兩大核心戰略之一,糖尿病照護業務已經開始產生營業收入,2023年的相關收入達到3721.04萬元,在總營收中的佔比約爲1%。

其中,國內收入約2077.24萬元,國外收入約1643.80萬元。在國內,糖尿病診療照護“O+O”新模式正在全國約50個城市、310餘家醫院加速推廣,照護的病人規模超過22萬人;在國外,美國子公司已通過新模式與約60家診所合作,形成了良好的口碑,照護病人數約1.5萬人。去年9月,公司在美國加州薩克拉門託的新辦公室成立,並與北加州醫師集團合作,推動“互聯網+醫療”醫保解決方案的進程。

不過,九安醫療曾在今年1月的機構調研中直言“該模式處於推廣階段,需要持續穩定的資金投入”“目前有少量服務費收入,規模化尚需一定時間”。這意味着該業務很難在短期內成長爲九安醫療的業績支柱,公司未來的業績表現仍取決於“爆款產品”,但像抗原自測試劑盒那樣的完美爆品,已很難再現。

(封面圖片來源:每經記者 李少婷 攝)