2020年豆類油脂展望:蟄伏已久 蓄勢待發

作者:國投安信 楊蕊霞

摘要一:2019/20年度全球大豆進入去庫週期,支持全球大豆價格重心上移。美國方面,供應大幅下滑,而貿易第一階段協議的達成有利於美豆出口改善,預計美豆庫存有較大下調空間。南美方面,由於巴西大豆對中國出口增加,巴西大豆庫存降至偏低水平。在美豆庫存快速下滑,巴西庫存偏低的背景下,市場將對新年度的產量損失變得更加難以容忍。而目前的預估顯示2019/20年度南美兩國大豆產量僅微幅增長,市場對南美天氣更加敏感。

摘要二:供應上,全球大豆產量同比下滑,需求上,2020年度中國的生豬產業預計恢復,將提升對豆粕的需求。中國的政府正大力推動國內生豬產能的恢復,儘管恢復的速度和程度受疫情影響不確定性較高,但存欄恢復的勢頭是確定的,需求邊際改善將帶來需求正增長。

摘要三:植物油方面,我們預計植物油將延續上漲步伐,市場節奏將更加重要。2020年度棕櫚油面臨供應放緩疊加需求上升,19年四季度市場已經圍繞該主題不斷交易。考慮到本輪厄爾尼諾週期較弱,我們認爲其對產量的制約程度弱於上輪週期。需求方面,需要關注明年馬來B20及印尼B30政策執行情況。豆油方面,預計上半年加速去庫,下半年隨着蛋白需求恢復,預計豆油去庫進程放緩。

全文:

首先,從全球油料來看,全球油料整體供應收緊。美國農業部12月數據顯示,2019/20年度全球油料供應收緊,產量同比下降2448萬噸。主要得益於全球大豆產量大幅下降。其中,19/20年度全球大豆產量下降2073萬噸,菜籽產量下降342萬噸,葵籽產量基本保持穩定。

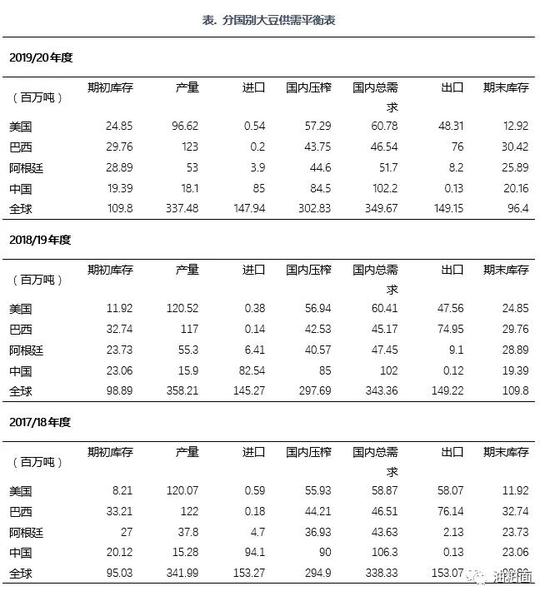

大豆方面,2019/20年度全球大豆進入去庫存週期。過去幾年來,由於全球大豆供應過剩,全球大豆庫存不斷增長。但進入2019/20年度,全球大豆庫存開始進入去庫存週期。根據美國農業部12月報告,19/20年度全球大豆期末庫存從上年度1.0980億噸下降至本年度9640萬噸,庫存使用比從上年度32.0%下降至本年度27.6%。分國別來看,美國大豆供應和庫存顯著收緊。2019/20年度美國大豆產量9662萬噸,上年度1.2052億噸,同比下降19.83%;19/20年度美豆期末庫存1292萬噸,上年度2485萬噸。

2019年12月13日,達成第一階段協議。根據官方聲明,協議文本包括序言、知識產權、技術轉讓、食品、農產品等內容。本次協議達成意味着後續中國對美採購大豆方面將繼續放鬆,中國採購量大幅放大。由於USDA11月供需報告中預估19/20年度美豆出口量4831萬噸,對比18/19年度4756萬噸基本持平,對比17/18年度5807萬噸則大幅下降。我們認爲在農產品方面達成協議,將顯著利好19/20年度美豆出口,美豆新年度平衡表出口項存在大幅上調的可能,美豆期末庫存則將進一步降低。

南美方面,巴西大豆庫存已下降至多年低位。根據巴西植物油協會ABIOVE2019年9月給出的巴西大豆平衡表,2018年受到貿易摩擦影響,巴西大豆出口快速增加,導致2018年底巴西大豆快速下降,從此前的結轉庫存近一千萬噸下滑至三百多萬噸,庫存降至10年低位。2019及2020年度巴西大豆預計繼續保持低庫存水平。這也將意味着當前緊張的平衡表對於產量損失將更加難以容忍,否則庫存將進一步下滑。19/20年度巴西及阿根廷大豆麪積同比略增,USDA預計19/20年度巴西大豆收穫面積3690萬公頃,上年度3590萬公頃;預計巴西大豆產量1.23億噸,上年度1.17億噸。19/20年度阿根廷大豆收穫面積1750萬公頃,上年度1660萬公頃;預計阿根廷大豆產量5300萬噸,上年度5530萬噸。19/20年度巴西+阿根廷兩國大豆產量合計僅微增370萬噸。隨着巴西和阿根廷大豆播種逐步推進,後期南美兩國產區天氣將變得更加重要。

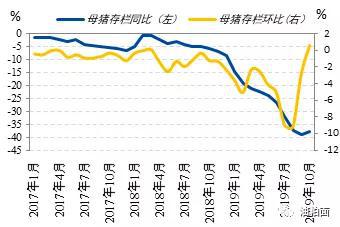

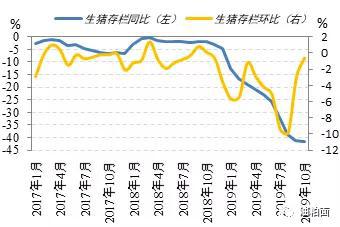

中國方面,我們預計2020年國內生豬存欄將逐步恢復,豆粕需求邊際改善。受益於政策驅動以及養殖效益驅動,2020年飼料需求將顯著恢復,利好豆粕需求。2018-2019年,非洲豬瘟疫情在我國大範圍爆發,導致我國生豬存欄量銳減,豆粕需求下滑。飼料工業協會數據顯示,截至2019年9月,飼料產量累計同比下滑4.1%,其中豬飼料累計同比減少23.5%,蛋禽料累計同比增加9.3%,肉禽料累計同比增加13.8%。2019年,豬糧比、雞料比、蛋料比都處於歷史同期最高年份,畜禽養殖經濟效益歷史最好,預計將刺激補欄行爲。我們認爲,政策利好疊加經濟效益,同時非洲豬瘟在我國爆發最嚴重的階段已經過去,我們預計2020年生豬存欄將逐步恢復,豆粕需求將企穩回升。根據農業農村部數據,10月我國母豬存欄環比增加0.6%,生豬存欄環比下滑0.6%,而11月數據顯示母豬存欄環比增加4%,生豬存欄環比增加2%。母豬及生豬存欄雙雙回升。

植物油方面,全球植物油供應增速顯著放緩。2018/19年度及2019/20年度全球植物油產量同比增幅僅431及402萬噸,對比2016/17年度產量增幅1204萬噸及2017/18年度產量增幅1040萬噸,供應增速大幅放緩。

棕櫚油:減產逐步驗證,需求面臨增量。USDA給出的全球棕櫚油平衡表顯示全球棕櫚油產量增速放緩,庫存連續第二個年度下滑。美國農業部12月供需報告顯示,2019/20年度全球棕櫚油產量預計僅增179萬噸,產量增速持續放緩。2019/20年度全球棕櫚油期末庫存降至967萬噸,上年度爲1052萬噸,爲連續第二個年度下降,庫存使用比也從上年14.5%降至13.0%。

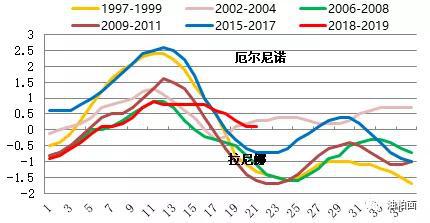

2018年下半年至2019年年中發生的厄爾尼諾天氣,使得市場對於棕櫚油在今年年底至明年存在較強的減產預期。如果對比15/16年度發生的上一輪厄爾尼諾,本輪厄爾尼諾天氣的強度以及持續時間均大幅低於上輪週期。如果用ONI指數來作對比的話,15/16年度ONI指數最高達到2.5/2.6,18/19年度ONI指數最高0.8/0.9。強度不及上輪週期。上輪週期ONI指數超過0.5達19個月,18/19年度ONI超過0.5爲9個月。持續時間弱於上輪週期。

圖.ONI指數對比

厄爾尼諾天氣導致棕櫚油主產國天氣乾旱,由於降雨對產量的影響存在10-12個月的滯後影響期。因此,2019年四季度開始,棕櫚油主產國產量增長放緩,並開始步入同比下滑階段。從馬來的月度產量數據可以看到,2019年度1-3季度馬來產量均同比高於2018年同期,2019年度10月起,馬來產量同比下滑8.6%,11月產量開始大幅下滑16.65%,顯示厄爾尼諾天氣對棕櫚油產量的影響已經開始體現。

全球棕櫚油產量將在2020年度繼續放緩。油世界預計2020年度全球棕櫚油產量7909萬噸,較上半年增長193萬噸,其中印尼同比增長190萬噸,馬來同比減少25萬噸。而在過去的2018及2017年度,全球棕櫚油產量增幅達到409及432萬噸。

生柴政策帶來需求增量,執行情況值得關注

2020年,預計棕櫚油的生柴需求將給棕櫚油帶來需求增量。自2020年起,印尼政府將開始執行B30生物柴油政策,當前執行B20政策。印尼政府表示將從2020年1月初實施B30強制摻混,並公佈各企業生柴配額,總計844萬噸,較2019年度增加260萬噸。油世界預測,2020年印尼國內生柴總體消費接近950萬噸,2019年爲690萬噸,2018年爲380萬噸。若明年印尼生柴出口降至50萬噸(2019年120萬噸左右,2018年160萬噸)。明年印尼生柴產量或接近1000萬噸,遠高於今年的810萬噸和2018年540萬噸。棕櫚油是印尼生柴生產唯一原料。馬來政府宣佈2020年初引入B20強制摻混標準,當前執行B10政策。一旦實施,國內生柴消費將增加40萬噸,2020年馬來生柴產量預計增至170萬噸左右,對比2019年130萬噸,2018年爲110萬噸。

值得注意的是,棕櫚油的上漲使得棕櫚油從對柴油價格貼水轉爲對柴油溢價。儘管印尼對其生柴計劃的執行存在補貼機制,但如果溢價不斷擴大則意味着補貼金額持續擴大,明年生柴政策的執行到位情況將變得十分關鍵。

豆油:2020年度國內去庫步伐預計放緩

2019年受益於非洲豬瘟影響豆粕需求低迷,國內大豆壓榨同比減少,豆油去庫加快。2019年1-11月,我國油廠大豆累計壓榨7585萬噸,去年同期8100萬噸,同比減少6.36%。1-11月,我國油廠壓榨豆油累計1441萬噸,去年同期1512萬噸,同比減少71萬噸。受益於我國大豆壓榨減少,豆油產出被動下降,2019年我國豆油持續去庫存。截止12月13日,我國豆油庫存降至95萬噸,上年同期169萬噸,同比下降74萬噸。進入2020年度,上半年由於春節生豬集中出欄的因素,預計豆粕需求較差,豆油庫存有望繼續下降。但隨着生豬產能逐步回升,預計年中生豬存欄有望恢復,豆粕需求回升,後半年豆油去庫速度預計相對放緩。