解禁潮來襲 超8成上市銀行仍陷“破淨”壓力

原標題:解禁潮來襲 超八成上市銀行仍陷“破淨”壓力

來源:北京商報

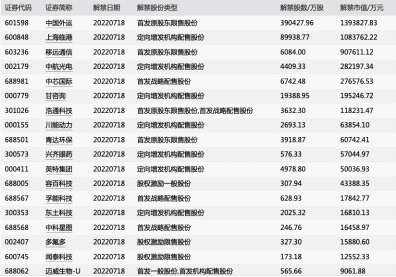

在經歷了前期的上市潮後,銀行股在今年迎來了密集解禁。北京商報記者根據數據統計,5月20日-26日一週之內,有青島銀行、杭州銀行、浙商銀行3家上市銀行的首發股份迎來解禁潮,涉及市值32.54億元,時間線拉長,僅今年上半年就有10家銀行加入解禁潮。解禁壓力來襲的同時,銀行股大面積“破淨”還在持續,目前有超過八成的上市銀行股處於“破淨”狀態,銀行股後市表現有待考驗。

根據安排,5月20日,青島銀行將迎來5萬股首發限售股解禁,此次是該行今年以來第二次解禁。公告顯示,該行本次解除限售股份共計5萬股,佔該行A股股份的0.0018%,佔該行股份總額的0.0011%,涉及股東3戶,均爲自然人股東。此前,青島銀行在今年1月16日,已有1.54億股首發原股東限售股上市流通,佔該行A股股份的5.6077%,佔股份總額的3.4154%,涉及股東1873戶。

對於兩次解禁後會否存在股東減持壓力等問題,北京商報記者嘗試採訪青島銀行,但截至發稿未收到回覆。

數據顯示,除了青島銀行,5月20日-26日還有杭州銀行和浙商銀行面臨解禁,其中,杭州銀行1.47億股首發原股東限售股將於5月21日解禁,涉及市值13億元;浙商銀行有4.82億股首發一般股份及首發機構配售股份將於5月26日解禁,涉及市值19.54億元。

事實上,在2019年銀行扎堆上市後,今年上半年迎來了銀行股解禁的小高潮。數據顯示,2020年上半年有10只銀行股面臨解禁,涉及市值297.77億元。對比來看,去年上半年僅有5只銀行股解禁,解禁市值191.63億元。數據顯示,今年共有15只銀行股將迎來解禁,合計解禁市值達1266.66億元。

雖然解禁不意味着股東馬上就要減持,但會給市場帶來銀行面臨股東拋售壓力的心理預期,進而對銀行股價、估值形成壓力。

就不同解禁股份類型來看,股東減持意願各異,帶來的影響也各不相同。首創證券研發部總經理王劍輝對北京商報記者表示,不同股東會有不同的操作策略和具體實施減持的做法,一般而言,“首發原股東限售股”“首發機構配售股”解禁後,股東出於資產配置長期持有考慮,減持需求不高;相對而言,“首發一般股份”持有者是相對分散的中小投資者,以及“定增機構配售股”可能存在階段性獲利的動機,減持動力更爲明顯。

蘇寧金融研究院研究員施旭健也指出,參與定增的機構在配售股解禁之後一般會出於利益與流動性的考量選擇時機進行減持,因此會對市場形成一定壓力,尤其是企業股價被嚴重高估或者基本面出現一定惡化的時候,這種拋壓的預期尤其大。

值得注意的是,在解禁壓力來襲的同時,銀行股的大面積“破淨”還在持續。所謂“破淨”,是指市淨率低於1倍。北京商報記者根據數據統計,以最新收盤日計,36只銀行股中,有31只處於“破淨”狀態,佔比達86.11%。

“在弱週期環境下,銀行股面臨的壓力也首當其衝,經濟弱勢下其業務拓展和現有資產質量表現都會承受很大的壓力,市場預期不佳,這是銀行股大面積‘破淨’的根本原因。此外,近兩年隨着新的上市銀行不斷湧現,銀行股市場供給顯著增長,在同質化競爭之下,市場對於銀行股配置資產的需求預期也有所下降。”談及銀行股大面積“破淨”背後的原因,王劍輝如是說。

施旭健對北京商報記者表示,銀行股大面積“破淨”反映了市場的兩點預期,一是市場對銀行股的潛在真實不良率預期比較高;二是市場對未來的宏觀經濟下行壓力預期不樂觀。

那麼,就目前的情況來看,銀行股適不適合投資者進行投資?王劍輝認爲,“破淨”表明銀行的估值水平受到顯著的壓抑,與股東利益相悖,從當下來看,“破淨”已不能成爲比較好的投資信號,投資者還需要綜合考慮銀行的核心資本充足率、盈利能力、業務增長速度、控制壞賬、控制風險的能力等各項重要指標來確定是否投資。