中原期貨:棉花:乘風破浪終有時 只待化鈍爲利形成勢

本期要點:

供應方面:按照國內棉花預計產量595.0萬噸測算,截至2020年12月18日,全國累計交售籽棉折皮棉580.2萬噸,同比增加15.1萬噸;累計加工皮棉491.4萬噸,同比增加0.1萬噸;累計銷售皮棉195.5萬噸,同比增加27.3萬噸。

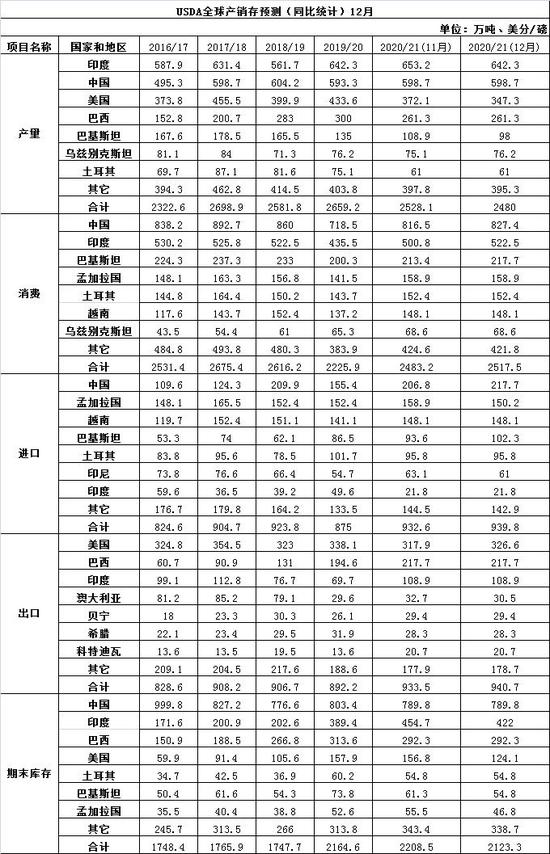

需求方面:美國農業部2020年12月全球產需預測報告顯示,2020/21年度棉花產量2480萬噸,同比下降6.7%,環比下降1.9%;消費量2518萬噸,同比增長13.1%,環比增長1.38%;供需結構發生逆轉,由2019/20年度的供大於需433萬噸至產不足需37.5萬噸。

價格方面:軋花廠及貿易商反映新棉銷售提速,挺價銷售意願增強,下游紡織市場有所改善,年末臨近紡織企業陸續小批量採購原料,部分紡織廠反映近日春夏訂單下達數量增多,企業對後市普遍持謹慎樂觀態度。近期外紗市場活躍,內外紗競爭態勢不斷加劇。市場樂觀情緒升溫和供需局面偏暖將給予棉價明顯支撐,後期需重點關注國內棉農下年度植棉意向對行情走勢變化的影響。

策略建議

1、2021年度棉花期貨市場受較強的基本面支撐整體將保持交易重心上升的特徵。但也存在季節性波動,通常在3-4月份會出現較大概率的回調,一般會持續到6-7月份,隨後8-9月份進入穩定期,十一之後至春節前通常較大概率保持強勢。

2、可以關注棉花-棉紗之間的跨品種套利交易機會。

風險因素:疫情超預期發展、國際貿易關係惡化

一、2020年市場行情回顧

從2020年初到現在,我們將棉花市場的走勢分爲三個階段,分別是中美貿易協議落地階段、疫情衝擊國內需求階段、年末企業補庫階段。

1、中美貿易協議落地

2020年國內棉花市場走勢可以大致分爲三個階段,每個階段對應的邏輯與核心矛盾都不同。在春節之前是第一階段,這個過程的核心矛盾是中美第一階段貿易協議的落地和種植面積減少預期。在這兩大因素的影響下,加上國內棉紗市場流轉順暢,需求旺盛,棉花市場表現強勢,這個過程較爲短暫。

2、疫情衝擊國內需求

第二個階段是春節之後,隨着新冠疫情爆發,市場在悲觀預期衝擊之下,開始擔憂需求端的問題。由於春節和疫情因素,國內物流不暢,紡織企業訂單不足。棉花期貨價格一路下跌,最低跌至10000元/噸左右,紡織企業和貿易商虧損嚴重。隨着國內外疫情的逐步穩定,棉花市場開始進入長期的橫盤階段,在此期間棉花市場整體運轉緩慢。

3、年末需求明顯復甦 紡織企業訂單充足 年末補庫信心較足

第三個階段爲“雙十一”前後國內紡織企業訂單開始恢復,棉花購銷速度開始逐步加快,紡企開工率保持在較高水平,棉花期貨市場倉單開始快速下降,社會庫存同步減少。雖然市場對後期有較強的看漲情緒,但在新棉集中上市的階段,棉花市場供應充足,期貨價格呈現震盪上揚的態勢。這個階段屬於上有壓力,下有支撐的階段,市場進入多空博弈,開始出現分歧,需要時間換空間,等待市場的進一步明朗。

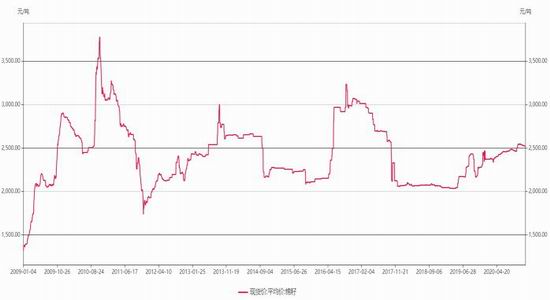

圖表1 棉花價格指數變化

資料來源:博易大師 中原期貨

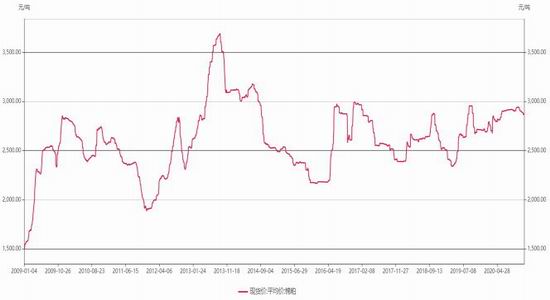

圖表2 棉紗價格指數變化

資料來源:博易大師 中原期貨

4、宏觀調控微調市場供需結構 保障市場穩定運行

國家糧食和物資儲備局中華人民共和國財政部公告(2020年第2號),爲加強中央儲備棉管理,進一步優化儲備結構、提高儲備質量,決定輪入部分新疆棉。現就有關事項公告如下:

(一)、輪入時間:2020年12月1日至2021年3月31日的國家法定工作日。

(二)、數量安排:總量50萬噸左右,每日掛牌競買7000噸左右。

(三)、輪入方式:輪入工作由中國儲備糧管理集團有限公司(以下簡稱“中儲糧集團公司”)具體實施,通過全國棉花交易市場公開競價交易。

(四)、輪入價格:輪入競買最高限價(到庫價格)隨行就市動態確定,原則上與國內棉花現貨價格掛鉤聯動並上浮一定比例,每週調整一次。輪入期間,當內外棉價差連續3個工作日超過800元/噸時,暫停交易;當內外棉價差回落到800元/噸以內時,重新啓動交易。由中儲糧集團公司會同全國棉花交易市場統一公佈輪入競買最高限價和內外棉價差數據。(具體計算公式見附件)

(五)、質量要求:輪入的棉花爲2020/2021年度生產加工且已納入新疆棉花專業監管的鋸齒細絨棉,要求顏色級白棉3級及以上、長度級28mm及以上、馬克隆值級B級及以上的比例均不得低於80%,具體質量要求由中儲糧集團公司另行公佈。棉花包裝應採用棉布外捆紮,且符合棉花包裝國家標準(GB6975-2013)。

(六)、相關規定:①新疆棉送到儲備庫點後,由中國纖維質量監測中心組織開展公證檢驗,採取現場扦樣、100%檢驗(即包包檢)方式,出具品質和重量檢驗證書。公檢結果不符合入儲要求的不得作爲中央儲備棉入儲。②中儲糧集團公司會同全國棉花交易市場、中國纖維質量監測中心制定儲備棉輪入、競價交易、公證檢驗等方面的實施細則並對外公佈。③在新疆棉輪入過程中,如國內外棉花市場發生重大變化,根據市場調控等需要,國家糧食和物資儲備局將會同有關部門對輪入安排作必要調整。

5、全國新棉加工超過490萬噸

據國家棉花市場監測系統對14省區46縣市960戶農戶調查數據顯示,截至2020年12月18日,全國新棉採摘基本結束;全國交售率爲97.6%,同比提高0.8個百分點,較過去四年均值提高3.9個百分點,其中新疆交售率爲99.8%。

另據對60家大中型棉花加工企業的調查,截至2020年12月18日,全國加工率爲84.7%,同比下降2.3個百分點,較過去四年均值下降5.1個百分點,其中新疆加工85.1%;全國銷售率爲33.7%,同比提高3.9個百分點,較過去四年均值提高3.1個百分點,其中新疆銷售31.7%。

按照國內棉花預計產量595.0萬噸(國家棉花市場監測系統2020年11月份預測)測算,截至12月18日,全國累計交售籽棉折皮棉580.2萬噸,同比增加15.1萬噸,較過去四年均值增加38.6萬噸,其中新疆交售524.0萬噸;累計加工皮棉491.4萬噸,同比增加0.1萬噸,較過去四年均值增加6.1萬噸,其中新疆加工446.1萬噸;累計銷售皮棉195.5萬噸,同比增加27.3萬噸,較過去四年均值增加33.2萬噸,其中新疆銷售166.1萬噸。

6、2020年市場投資機會梳理

2020年國內棉花市場的單邊和套利投資機會主要集中在幾個方面。

單邊來說,2020年棉花期貨市場的投資機會可以總結爲一個字“守”,大多數時間棉花都在震盪。行情在3月下旬見底之後逐步進去極爲緩慢的震盪恢復階段因爲價格已經跌到歷史低點附近,所以抄底資金情緒較高,市場得到抄底資金的支持逐步企穩。由3月下旬開始一直到9月初行情在歷時將近6個月之後價格極爲緩慢的恢復到了13000元/噸附近。此後從9月初開始,又開啓了一個月的下跌模式,價格回調幾近達到12000元/噸,而十一國慶長假之後棉花終於守得雲開,開啓狂飆模式,短短10多天時間價格由不足13000元/噸漲到15300元/噸,成功恢復到疫情前的價格區間。

套利的投資機會較多,主要包括棉花與棉紗的跨品種套利,價差在8100——6900之間運行的機會和6500附近向7200擴大的機會。棉花1-5反套的機會。

二、2021年棉花市場展望

1、全球棉花供需

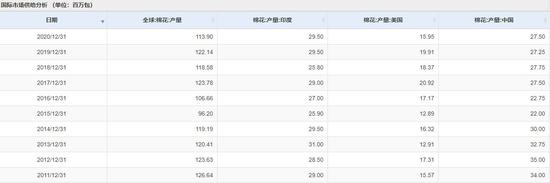

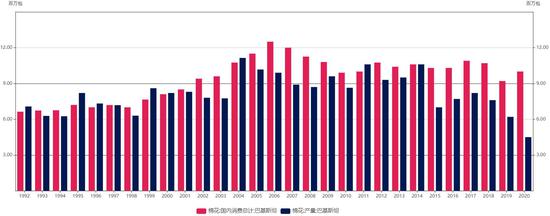

國際棉花諮詢委員會(ICAC)發佈的12月份全球產需預測報告認爲,2020/21年度全球棉花產量下降將使期末庫存上升的壓力減輕。根據報告,2020/21年度全球棉花產量調減至2470萬噸,消費量仍爲2430萬噸,但考慮到許多國家進入新一輪封鎖,因此消費量預測仍要根據疫情的變化進行調整。全球棉花進口量調增到940萬噸,期末庫存爲2170萬噸,給棉花價格帶來的壓力有所減輕。

從產量來看,巴西棉花產量調減7.87萬噸,爲270萬噸,原因是棉花需求減少使棉農轉向其他作物。由於國內消費穩定在60萬噸,因此出口量預計仍保持在170萬噸高水平。巴基斯坦產量再度調減,爲90萬噸,同比減少32%,是近三十年來最低,原因是植棉面積大幅減少、季風雨和蟲害導致單產大幅下降。國內消費量穩定在接近200萬噸的水平,因此進口量預計增加到110萬噸。

印度棉花出口量預計超過120萬噸,原因是產量保持在620萬噸的高水平,而且上年度結轉庫存高。印度棉花消費量預計恢復到510萬噸,但國內仍有大量多餘供應可供出口,近期印度對孟加拉國、中國、越南和土耳其的出口同比均保持增長。

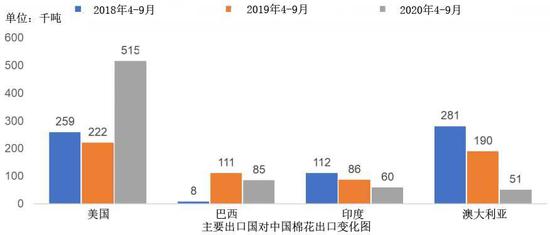

中國棉花消費量調增到800萬噸,原因是需求持續復甦。國際貨幣基金組織預計,2020年全球GDP和發達國家GDP均爲負增長,僅中國保持正增長。隨着經濟狀況的改善,中國國內棉紡織訂單開始恢復。目前,中美貿易關係仍然緊張。按照第一階段協議,中國對美國農產品的進口將會達到創紀錄的水平。今年4-9月,中國對美棉的進口量同比增長65%。今年2月20日協議開始實施以來,經過一段時間的準備,從4月份起中國的進口開始增加。

雖然棉花消費復甦預計比較緩慢,但全球棉花進口量預計增加到940萬噸。在棉花供應充足(期初庫存高企)、出口國產量增加(澳大利亞乾旱緩解)、貿易流向改變(中美貿易關係)和供應缺口(巴基斯坦和土耳其減產)等因素的影響下,全球棉花進口量預計超過疫情之前的水平。

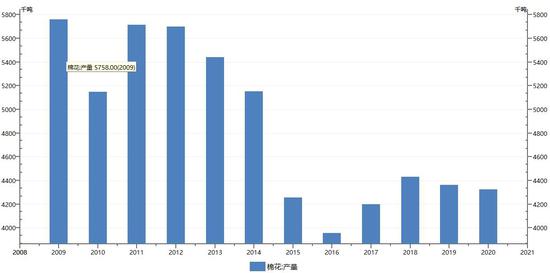

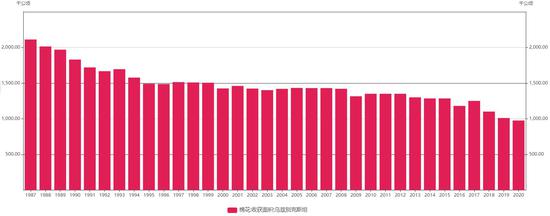

圖表3 全球棉花產量變化

資料來源:中國棉花網 中原期貨

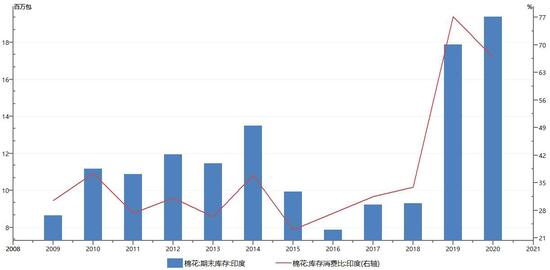

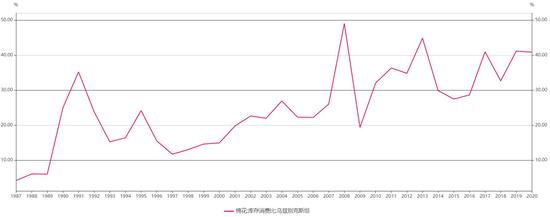

圖表4 全球棉花庫存和庫存消費比變化

資料來源:WIND 中原期貨

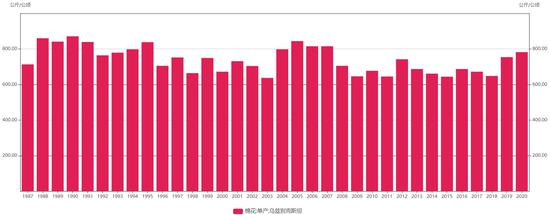

圖表5 主要國家棉花產量與去年同期變化

資料來源:WIND 中原期貨

印度降雨和蟲害導致新棉產量預期下降。印度棉花協會預測,近期降雨和蟲害導致印度棉單產下降,2020/21年度印度新棉花產量預計爲605.2萬噸,同比下降1.1%。截至12月2日,印度棉花公司(CCI)以最低支持價格(MSP)累計採購55.8萬噸棉花,今年CCI採購目標爲212.5萬噸。

巴基斯坦新棉上市量大幅下降。目前巴基斯坦棉花采摘基本結束,軋花廠接收的新棉數量大大低於預期。截至12月1日,巴基斯坦新棉上市量僅78.8萬噸,同比減少37.6%。

澳大利亞新棉播種正常推進。目前澳棉新花播種正順利推進,全部播種將於12月中旬結束。隨着供水狀況的改善,預計今年澳棉產量爲54.4萬噸,高於前期預計45.7萬噸。

巴西棉花播種面積預計縮減15%。近期巴西主要作物產區極度乾旱,導致大豆收穫遲緩,可能對棉花播種造成負面影響,巴西棉花種植者協會表示,2020/21年度巴西棉花種植面積預計較上年度縮減15%。

2、美國棉花供需

圖表6 美國棉花產量

資料來源:WIND 中原期貨

在截至2020年12月10日的一週內,美國陸地棉分級檢驗完成121.5萬包,皮馬棉檢驗4.2萬包。截至目前,美國2020/21年度新棉檢驗已佔總產量的70%以上。從目前的檢驗結果來看,質量問題仍然存在而且非常突出。中南地區色級偏低葉屑過多的問題明顯,部分指標創下了記錄。阿肯色州、路易斯安那州、密西西比州和密蘇里州歐超過75%的新棉長度達到38和以上,20%達到40和以上,超過了C/A的平均值37.42。具體看,阿肯色州新棉平均強力爲32克/特克斯和以上,總體看馬值均達到優級。

美國東南地區超過70%檢驗的新棉色級爲41或更低,馬值和強力非常好。從當週檢驗的情況看,三個州的棉籽殼含量偏高,阿拉巴馬州有35%、佛羅里達州有67.6%、佐治亞州有62.2%棉籽殼含量都達到一級。得克薩斯州還是馬值低、絨長短的問題,當週平均馬值只有3.75,而且37.5%馬值低於3.5,平均纖維長度是35.66,而且居然有26.3%絨長在1-1/16和以下,質量問題導致其出口報價大打折扣。

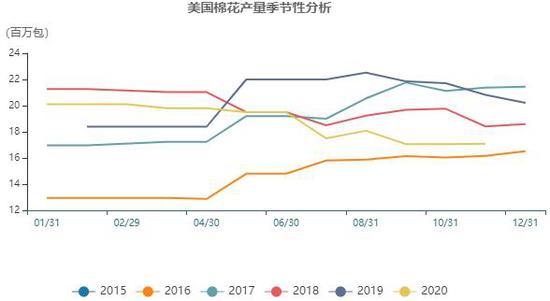

圖表7 美國棉花產量季節性變化

資料來源:USDA 中原期貨

美國新棉收穫完成八成,產量預期下降近20%。據美國農業部數據,截至2020年11月29日,美國棉花收穫進度爲84%,比過去五年平均值增加5個百分點,2020/21年度美棉產量347.3萬噸,同比減少19.9%。

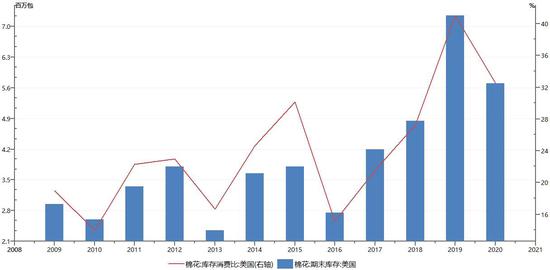

圖表8 美國棉花庫存和庫銷比變化

資料來源:WIND 中原期貨

圖表9 棉花供需平衡表

資料來源:USDA 中原期貨

美國農業部發布的12月份全球產需預測稱,美國棉花產量和期末庫存環比下降,出口量調增。美棉產量調減110萬包,主要原因是得州產量減少90萬包,美國國內消費量沒有變化,出口量調增40萬包,爲1500萬包,原因是全球消費和美棉出口數據上升。美國期末庫存環比調減150萬包,爲570萬包,庫存消費比爲33%,同比下降8個百分點。美國陸地棉農場均價爲65美分,環比上漲1美分,同比下降5.4美分。

2020/21年度,全球棉花期末庫存環比調減390萬包,原因是產量減少和消費量增加。全球棉花產量調減220萬包,原因是美棉產量大幅調減,同時印度和巴基斯坦產量減少了50萬包,而且其他國家也有小幅調減。全球消費量調增160萬包,爲1.156億包,同比增長13%。印度消費量調增100萬包,中國調增50萬包,巴基斯坦和泰國也有相應調增。全球棉花進口量調增30萬包,中國和巴基斯坦的增加完全抵消了孟加拉國、泰國和印尼的減少。全球期末庫存預計爲9750萬包,同比減少190萬包。

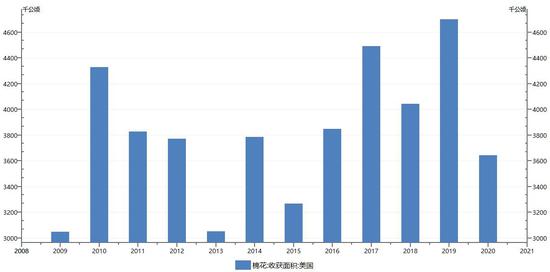

圖表10 美國棉花收穫面積

資料來源:WIND 中原期貨

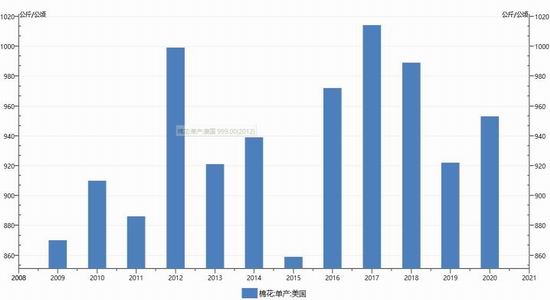

圖表11 美國棉花單產變化

資料來源:WIND 中原期貨

圖表12 美國陸地棉周度出口

資料來源:WIND 中原期貨

美國農業部報告顯示,2020年12月4-10日,2020/21年度美國陸地棉淨籤量爲9.14萬噸,較前周增長4%,較前四周平均值增長44%。主要買主是中國(5.12萬噸)、巴基斯坦(2.12萬噸)、越南(7983噸)、土耳其(6872噸)和中國臺灣地區(3198噸)。取消合同的主要是孟加拉國(7258噸)。

美國2021/22年度陸地棉淨簽約量爲3130噸,買主是巴基斯坦(1996噸)、墨西哥(1338噸)和泰國(204噸)。

當週,美國2020/21年度陸地棉裝運量爲5.7萬噸,較前周減少22%,較前四周平均值增長4%。目的地包括中國(2.54萬噸)、巴基斯坦(7734噸)、墨西哥(5511噸)、越南(5466噸)和土耳其(2926噸)。

2020/21年度美國皮馬棉淨簽約量爲1701噸,較前周減少42%,較前四周平均值減少43%,主要買主是印度(1157噸)、中國(544噸)、越南(476噸)、日本(45噸)和哥倫比亞(22噸)。中國香港地區取消522噸。

當週,美國2020/21年度皮馬棉出口裝運量爲5239噸,較前周減少12%,較前四周平均值減少3%,創年度新高,主要運往中國(2427噸)、印度(1270噸)、洪都拉斯(476噸)、巴基斯坦(386噸)和越南(249噸)。

圖表13 各等級棉進口到岸價指數

資料來源:USDA 中原期貨

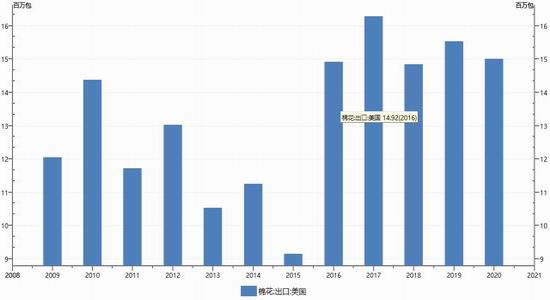

圖表14 美國棉花出口

資料來源:USDA 中原期貨

3、巴西棉花供需

根據美國農業參贊的最新報告,2020/21年度巴西植棉面積爲150萬公頃,同比減少10%,產量263萬噸,同比減少13%。植棉面積下降的原因是天氣乾旱導致大豆播種推遲、競爭作物價格高以及棉花生產成本增加。

巴西2020/21年度棉花播種於11月20日在巴伊亞州正式開始,該州植棉面積預計減少12%以上,爲28萬公頃,低於上年度的32萬公頃。馬託格羅索州的面積將下降10%,爲102萬公頃,播種於11月30日-12月14日分地區展開。

由於今年大豆收穫推遲,留給棉花播種的時間很少,如果棉花播種推遲到明年2月15日以後,巴西棉降質減產的可能性將會大增。根據預測,巴西棉花單產預計爲175公斤/公頃,低於上年度的181.4公斤/公頃。

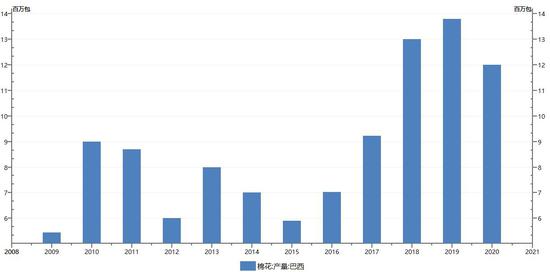

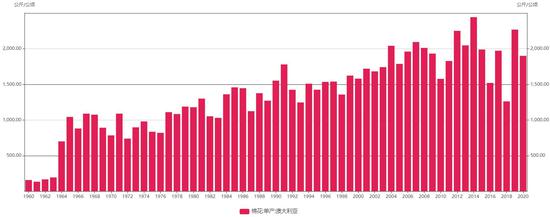

圖表15 巴西棉花產量

資料來源:WIND 中原期貨

巴西棉花價格和ICE期貨密切相關。由於雷亞爾匯率大幅下跌,巴西國內棉花價格出現大幅上漲。到今年10月底,巴西標準級現貨指數超過72美分/磅,大大高於4-5月份的51美分/磅,85%以上的2019/20年度棉花已提前預售。

巴西棉花消費量預計爲65.3萬噸,高於上年度的58.8萬噸,出口量預計爲218萬噸,同比增長12%,創歷史新高,原因是1)到10月底巴西已提前預售85%以上2019/20年度棉花;2)雷亞爾貶值將使巴西棉將繼續保持競爭優勢。不過,中美貿易協議、印度棉花豐產、潛在的封鎖和生產收縮等因素可能在一定程度上抑制棉花進口需求,而且巴西棉花物流瓶頸的問題也難以解決。

巴西棉農協會預計,2020/21年度巴西棉花產量爲240萬噸,低於巴西CONAB預測的276萬噸,拉尼娜氣候帶來的乾旱使產量難以預測,而玉米價格飛漲也是一大問題。

據最新統計,巴西棉花播種已完成10%,馬託格羅索州的降雨預計從12月23日開始增加,這對棉花生產非常有利。

據悉,巴西棉12月的出口裝運非常活躍,可能再次創下新高。目前,巴西國內現貨市場趨於平靜,12月17日41-4-35標準級現貨報價爲74.44美分,重新貼水ICE期貨,雷亞爾對美元匯率繼續走強,達到1比5.06-5.10。

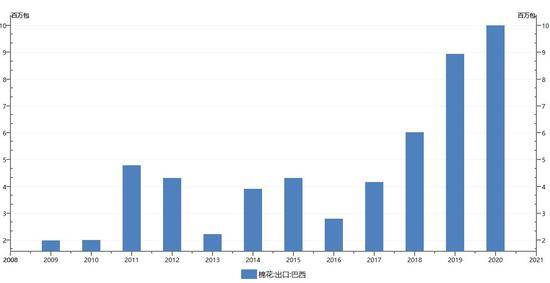

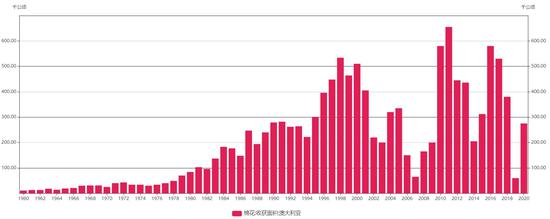

圖表16 巴西棉花出口量

資料來源:WIND 中原期貨

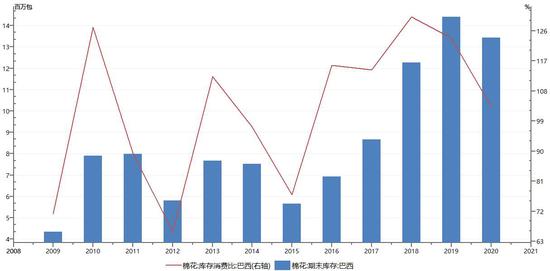

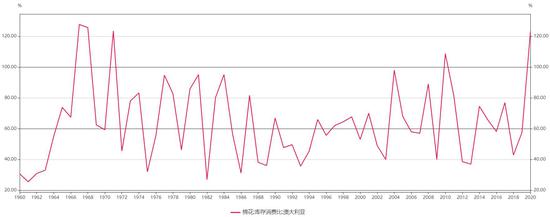

圖表17 巴西棉花庫存消費比

資料來源:WIND 中原期貨

據外電報道,由於擔心疫情再度爆發導致新一輪封鎖,印度棉農抓緊交售新棉,新棉日上市量增加到了25-30萬包,籽棉價格也從11月底的6000盧比/公擔跌至目前的5300-5850盧比/公擔。隨着價格的下跌,CCI的收購大幅增長。據CCI的官方統計,截至目前已累計收購400萬包。據CCI介紹,11月下半月,由於印度國內籽棉價格接近MSP,棉農傾向於賣給私營貿易商,因此CCI僅收購了280萬包。不過,最近10-12天情況很快發生了變化,新一輪疫情促使棉農加快了銷售,新棉上市節奏明顯加快。

印度棉花協會稱,2019年11月30日,印度新棉上市量累計只有560萬包,而今年同期達到了920萬包,增幅達40%。預計到今年12月底,印度新棉上市量將達到總產量的45-50%,給價格帶來更大壓力。

2020/21年度,印度MSP價格爲5850盧比/公擔,在CCI收購的影響下,11月23日籽棉價格一度漲到了6000盧比/公擔,之後出現下跌,目前在5300-5400盧比/公擔。貿易商表示,如果印度棉花出口需求再度增加,不排除籽棉價格繼續上漲的可能。

印度CAI預計2020年度印度棉花出口量從540萬包調增至600萬包(170公斤/包),但一些棉商認爲,由於出口需求活躍,實際情況會超過650萬包。目前,印度棉花出口價格在4萬盧比/坎德,其他多數地區的價格而在4.1萬盧比/坎德。CAI表示,12月初歐美疫情二次爆發導致國際棉價下跌,印度棉失去了競爭力,而且紡織廠已經採購了1-2個月的庫存,印度棉價格從37000盧比/坎德漲到41500盧比/坎德後,印度棉花出口開始減慢,價格比國內價格低5-7%。

據印度官方統計數據,截至12月15日印度CCI累計收購518萬包,貨值1489.4億盧比,100萬棉農受益。MSP收購已在旁遮普邦、哈亞納邦、拉賈斯坦邦、中央邦、馬哈拉什特拉邦、古吉拉特邦、特倫加納邦、安得拉邦、奧迪薩邦和卡納塔卡邦展開。

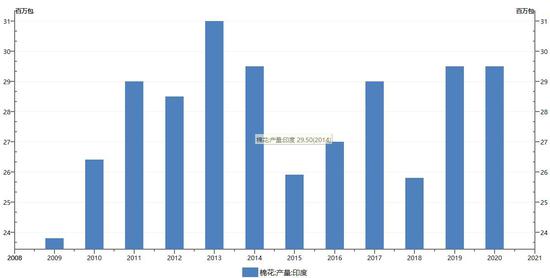

圖表18 印度棉花產量

資料來源:WIND 中原期貨

圖表19 印度棉花庫存和庫存消費比

資料來源:WIND 中原期貨

4、國內棉花供需格局

隨着下游逐漸進入年底補庫階段,推動皮棉成交數量有所增加,國內棉價小幅抬高。2020年12月中旬,代表內地標準級皮棉市場價格的國家棉花價格B指數均價14461元/噸。代表全國主產棉省(區)白棉3級籽棉折皮棉均價的中國棉花收購價格S指數均價12917元/噸(不含加工費)。代表進口棉中國主港到岸均價的國際棉花指數(M)均價81.62美分/磅,折人民幣進口成本13394元/噸(按1%徵稅計算,含港雜和運費),國際棉價比國內棉價低1067元/噸。

按照國內棉花預計產量595.0萬噸(國家棉花市場監測系統2020年11月份預測)測算,截至12月18日,全國累計交售籽棉折皮棉580.2萬噸,同比增加15.1萬噸,較過去四年均值增加38.6萬噸,其中新疆交售524.0萬噸;累計加工皮棉491.4萬噸,同比增加0.1萬噸,較過去四年均值增加6.1萬噸,其中新疆加工446.1萬噸;累計銷售皮棉195.5萬噸,同比增加27.3萬噸,較過去四年均值增加33.2萬噸,其中新疆銷售166.1萬噸。

圖表20 中國棉花產量

資料來源:WIND 中原期貨

因英國新冠病毒變異導致金融市場下跌,進口棉中國主港報價大幅下跌。12月22日,國際棉花價格指數(SM)85.32美分/磅,跌2.34美分/磅,折一般貿易港口提貨價13783元/噸(按1%徵稅計算,匯率按中國銀行中間價計算,下同);國際棉花價格指數(M)85.94美分/磅,跌2.39美分/磅,折一般貿易港口提貨價13501元/噸。當日主要品種價格如下:

SM1-1/8″級棉中,美國C/A棉的報價爲85.78(美分/磅,下同),折人民幣一般貿易港口提貨價13851.16元/噸(按1%徵稅計算,下同)。

美國E/MOT棉的報價爲88.15,折人民幣一般貿易港口提貨價14236.48元/噸。

澳棉報價爲93.42,折人民幣一般貿易港口提貨價15073.16元/噸。

巴西棉報價爲86.40,折人民幣一般貿易港口提貨價13950.24元/噸。

烏茲別克斯坦棉報價爲86.26,折人民幣一般貿易港口提貨價13928.22元/噸。

西非棉的報價爲84.10,折人民幣一般貿易港口提貨價13586.94元/噸。

印度棉的報價爲75.43,折人民幣一般貿易港口提貨價12210.82元/噸。

美國E/MOTM1-3/32″級棉的報價爲86.43,折一般貿易港口提貨價13961.25元/噸。

圖表21 1%徵稅Cotlook價格

資料來源:WIND 中原期貨

圖表22 棉花進口利潤

資料來源:WIND 中原期貨

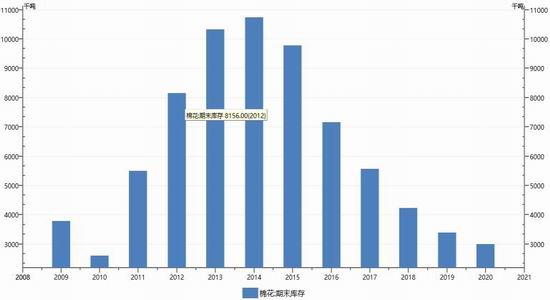

圖表23 國內棉花期末庫存

資料來源:WIND 中原期貨

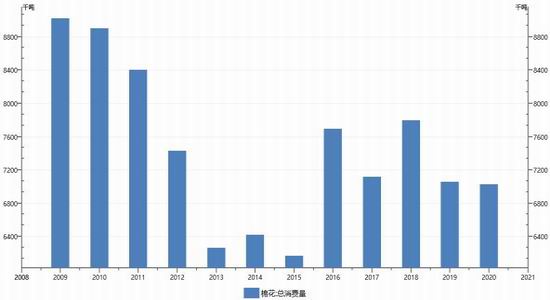

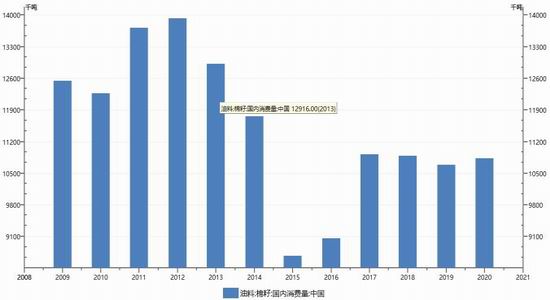

圖表24 國內棉花消費量

資料來源:WIND 中原期貨

5、棉副行情

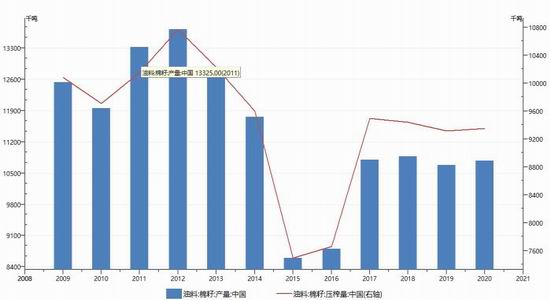

圖表25 棉籽與棉籽壓榨量

資料來源:WIND 中原期貨

資料來源:WIND 中原期貨

棉籽:油廠榨利不佳 棉籽持續回落

新疆地區因疫情原因棉籽出疆受限,內地部分地區因環保問題停機,加之油棉廠經營利潤不佳,降價採購意願較強,市場成交量不大,部分油棉廠以執行前期合同或加工庫存爲主,打壓棉籽價格持續下跌。但本年度棉籽整體供應量不大,新疆到內地運費較高,或抑制棉籽下跌空間。未來棉籽在供求拉鋸戰中調整,密切關注下游棉副產品支撐力度,短期內棉籽或仍處弱勢震盪調整中。

棉油:棉油先抑後揚 各地震盪調整

期貨豆油震盪反彈,週五再度上衝,刷新歷史新高,現貨跟盤大漲。週末沿海地區一級豆油主流價至8600-8770元/噸,較前周大漲350-420元/噸。因氣溫下降,棉油需求受限,上半周價格有所回落,下半周在豆油大漲支撐下止跌反彈,加之油棉廠加工虧損,對棉油仍有持價意願,進一步支撐棉油行情。新疆地區開工率小幅回升,因疫情原因棉籽和棉副產品出疆受限,棉油報價持續回落。上週棉油報價整體波動難穩,市場調整頻繁。未來雙節備貨時間到來,棉油需求或轉好。在諸多利多因素支撐下,棉油或參照豆油上漲之勢,保持偏強爲主的震盪調整模式運行。

棉粕:內地止跌反彈 新疆持續回落

期貨豆粕先行下跌,自週三始止跌反彈,現貨豆粕相應調整。週末沿海地區43%蛋白豆粕價至3040-3180元/噸,較前週上漲70-110元/噸。豆粕期貨、現貨上漲,利多棉粕行情。內地部分油棉廠因環保原因停工,棉粕供應有所下降,廠家提價出貨。新疆內地開工率有所上升,疫情使原料和產品出疆受限,棉粕報價仍有下跌。目前棉粕與豆粕相比無性價比優勢,水產養殖停料,整體供應仍不理想,進一步打壓棉粕行情。棉粕外圍多空因素並存,下週密切關注豆粕行情走勢,棉粕或呈現偏強波動運行局面。

棉短絨:市場穩定爲主 局部漲跌互現

內地部分油棉廠因環保問題停工,棉籽價格持續回落,棉副產品中棉油、棉粕調整頻繁,棉短絨供應量有限,但下游需求仍不理想,化纖廠、精製棉廠採購謹慎,市場成交一般。油棉廠根據當地實際供求關係調整,多數地區報價穩定爲主,山東個別廠家報價漲跌互現。供求拉鋸戰中,棉短絨將在相對穩定局面下小幅波動運行。

表26 棉籽價格和棉粕價格

資料來源:WIND 中原期貨

資料來源:WIND 中原期貨

6、2021年植棉意向同比降0.6% 預測總產586.4萬噸

爲進一步掌握2021年中國棉花種植意向,國家棉花市場監測系統於11月中旬展開全國範圍棉花種植意向調查。樣本涉及15個省(自治區)、50個植棉縣(市、團場)、1770個定點植棉信息聯繫戶。調查結果顯示,2021年中國棉花意向種植面積4539.4萬畝,同比減少28.8萬畝,減幅0.6%。具體情況如下:

(一)、2021年各主產棉區植棉意向

黃河流域棉區意向植棉面積552萬畝,同比減少8.0%。各省(市)植棉意向均呈下降趨勢,其中,河南省、天津市植棉意向降幅均超10%,同比分別下降13.2%、11.9%。此外,河北省植棉意向同比下降8.9%,山東省比下降6.3%,山西省下降3.6%,陝西省下降2.9%。長江中下游棉區意向植棉面積311.6萬畝,同比減少15.5%。各省(市)植棉意向均呈下降趨勢,其中,湖北、安徽、湖南三省植棉意向降幅均在10%以上,同比分別下降19.6%、18.2%、10.7%。此外,江西省植棉意向同比下降9.7%,江蘇省下降2.9%。西北內陸棉區意向植棉面積3644.1萬畝,同比增加2.3%。其中,新疆意向植棉面積爲3611.8萬畝,同比增加2.2%。

(二)、植棉意向變化的主要原因

一是內地棉花集約化管理程度低,影響棉農種植積極性,植棉意向普遍下降;二是新疆籽棉收購價格同比上漲。據國家棉花市場監測系統數據顯示,截至2020年11月30日,2020年度新疆籽棉收購均價較去年同期提高16%。加上新疆棉花目標價格補貼政策的支撐,使新疆棉農植棉積極性穩中有升。

三、其他主要涉棉國市場展望

1、巴基斯坦棉紗變化

圖表27 巴基斯坦普梳紗和精梳紗價格變化

資料來源:中國棉花網 中原期貨

資料來源:中國棉花網 中原期貨

2020年12月中旬,印度棉花價格反彈,原因是棉紗價格繼續上漲。印度S-6棉花價格上漲3.2%,CCI的大規模收購支撐了市場價格。據USDA最新預測,本年度印度棉花產量不會增加,出口預計增長56%。儘管印度棉花價格上漲,但目前還是全球市場保持競爭力。本年度印度棉花庫存將繼續上升,比兩年前翻一倍。隨着近幾周印度棉紗價格的大幅上漲,未來中國對印度棉紗的需求可能減少,而越南紗現在更具競爭力。

巴基斯坦棉花和棉紗價格也繼續上漲,原因是中國需求復甦給市場帶樂觀情緒。巴基斯坦棉紗出口價格繼續上漲,近幾周國外訂單不斷增加,中國下游廠家訂購了大量近期交貨的巴紗,促使巴基斯坦國內紗廠提高報價。受其影響,雖然歐洲客戶買興寡淡,但巴基斯坦棉紗出口價格全系列仍上漲2%。同時,巴基斯坦國內紗線價格也漲到歷史新高,下游紡織和服裝廠開機率恢復。在中國需求帶來的樂觀情緒下,未來幾周巴紗價格有望保持強勢。

圖表28 巴基斯坦棉花產量及消費量變化

資料來源:WIND 中原期貨

據美國農業參贊的最新報告,儘管棉花產量大幅減少,巴基斯坦紡織生產現在已全面迴歸滿負荷,從長期看仍將實現出口增長的態勢。爲實現出口拉動該行業增長,巴基斯坦政府正擬定2020-2025紡織政策,使該國產品更具有國際競爭力。

2020/21年度,巴基斯坦棉花產量預計爲470萬包,同比下降24%,原因是種植面積減少10%,而且過度的降雨和嚴重的蟲害導致單產下降。國內棉花供應短缺將通過擴大進口來彌補,進口量預計達到490萬包的歷史新高,甚至超過了產量。巴基斯坦政府較好地控制了新冠疫情使紡織業能夠正常運行,由於當前紡織業復甦順利,預計2020/21年度的棉花消費量預計增長13%。

2020年,巴基斯坦棉花播種受到競爭作物的挑戰,許多棉農改種了收益更好的玉米、水稻和甘蔗。同時,受蝗災影響,大部分新棉重新播種,使優質棉種的供應壓力大增。此外,7-9月的過度降雨導致新棉減產100萬包左右。之後,由於殺蟲劑無濟於事,暴雨引發的嚴重蟲害使新棉“雪上加霜”。

美國農業參贊預計,2020/21年度棉花供需缺口大增將導致進口大幅增加,預計達到490萬包,同比增長22.5%。巴基斯坦政府正在批准一項新的五年紡織品政策。巴基斯坦政府正在研究一項新的紡織業五年規劃——到2025年使紡織品出口增長到253億美元,該國2018年的出口爲135.3億美元。政府似乎已經考慮了紡織業的各個方面,如極低利率或者零利率貸款、爲紡織服裝機械企業提供長期金融支持體系,將其作爲政府鼓勵某個行業的範本,爲紡織服裝業發展注入源源不斷的動力。

2、澳大利亞供需格局

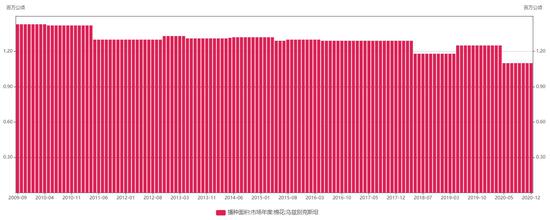

圖表29 澳大利亞棉花收穫面積變化

資料來源:WIND 中原期貨

2020年12月中旬,澳大利亞產棉區出現強降雨和大風。受降雨影響,昆士蘭州南部和新南威爾士州最北部的海平面上升至歷史最高水平,而且降雨的同時還伴有狂風。天氣預報顯示,本週東部沿海的降雨將深入內陸部分產棉區,覆蓋昆士蘭州東南大部分地區和新南威爾士州棉田。目前,上述地區新棉已經播種,只要不出現冰雹和嚴重的洪水,此次降雨對新棉就是非常有利的。

圖表30 澳大利亞單產變化

資料來源:WIND 中原期貨

據外電報道,澳大利亞主產棉區近日應該降雨,昆士蘭州的雨量最大,超過50毫米,而且達令山區分佈均勻,其他地區的雨量在14-53毫米,東部沿海部分地區的雨量達到58毫米。新南威爾士州的雨量隨着降雨進入內陸而逐漸消退,該州北部接近莫里的地區雨量爲10-36毫米,內陸的雨量在10毫米或者以下,近期還會有更多降雨。

雖然ICE期貨上漲且澳元升值,但澳棉FOB報價基差明顯走強。2021年新棉的基差達到了610點(2021年5月合約),上漲50-70點,2022年澳棉的基差爲550點(2022年5月合約),2023年新棉基差上漲480點,上漲200點。

一些國際棉商認爲,當前澳棉基差被嚴重低估,2021年澳棉高等級供應將是全球最多的。目前澳棉與其它產地棉花的價差處於近幾年相對偏低的位置,因爲考慮到澳棉相較美棉、巴西棉存在很明顯的質量升水和溢價,基差一般高於美棉6-9美分/磅,高於巴西棉10-13美分/磅,目前顯然並未達到,一方面是受2020年新冠疫情爆發、失控到變異等等的影響,中國等紡織大國高品質高檔次服裝品、服裝等對歐美國家出口下滑比較突出,對澳棉消費需求持續低迷;另一方面是中澳關係持續惡化使澳棉進口受到限制。

圖表31 澳大利亞庫存消費比變化

資料來源:USDA 中原期貨

3、烏茲別克斯坦供需格局

美國農業參贊的最新報告稱,烏茲別克斯坦簽署總統令,從2020年棉花收穫季開始實現自由化,之前政府制定的棉花產量、價格和銷售計劃全部廢除。此項總統令的影響將在未來的年度體現出來。2020/21年度,烏茲別克斯坦植棉面積爲98萬公頃,棉花產量預計67萬噸,出口量預計保持在極低水平,原因是政府着力發展國內紡織業,增加高附加值紗布的生產。

圖表32 烏茲別克斯坦收穫面積變化

資料來源:WIND 中原期貨

圖表33 烏茲別克斯坦庫存消費比

資料來源:WIND 中原期貨

圖表34 烏茲別克斯坦單產變化

資料來源:WIND 中原期貨

根據新的總統令,烏茲別克斯坦政府取消了國家棉花生產配額,讓棉農自己選擇種植何種作物,從今年新棉收穫季開始,政府將不會公佈籽棉價格,只會在12月初在媒體公佈一個參考價格。而且,雖然國家保留棉籽銷售的認證體系,但棉農有權自由選擇棉花品種。

烏茲別克斯坦棉花業最顯著的趨勢是,棉花將盡可能在國內消費,而儘可能不出口。2020/21年度,棉花消費量預計爲60萬噸,僅有很少量棉花出口。隨着國內紡織業投資的和擴產的增多,未來該國棉花消費量、紗布出口量將不斷增多。由於棉花出口並沒有徹底禁止,因此未來幾年烏茲別克斯坦可能繼續少量出口棉花。

據統計,2018年烏茲別克斯坦的棉紗、紡織品和成衣出口額達到16億美元,2020年預計達到20億美元,略低於政府的目標,原因是新冠疫情使出口受到影響。目前,烏茲別克斯紡織品主要出口到獨聯體國家,而且之前進口烏棉的國家如中和俄羅斯現在也成了烏紗和紡織品的主要買主。

圖表35 烏茲別克斯坦播種面積

資料來源:MPOB 中原期貨

根據美國農業參贊的預測,烏茲別克斯坦國內消費量將快速增長,出口供應量將明顯受限。2019/20年度棉花出口量預計爲6.3萬噸,2020/21年度棉花出口量預計爲5萬噸。2019/20年度,中國進口烏棉13014噸,同比減少84%。2020/21年度前兩個月,中國沒有進口烏棉。

2019/20年度,烏茲別克斯坦對中國出口棉紗17.66萬噸,同比增長13%,2020/21年度前兩個月,中國進口烏紗2.95萬噸。2019/20年度,烏茲別克斯坦對中國出口棉布100萬平米,同比增長5%。

圖表36 烏茲別克斯坦產量變化

資料來源:MPOB 中原期貨

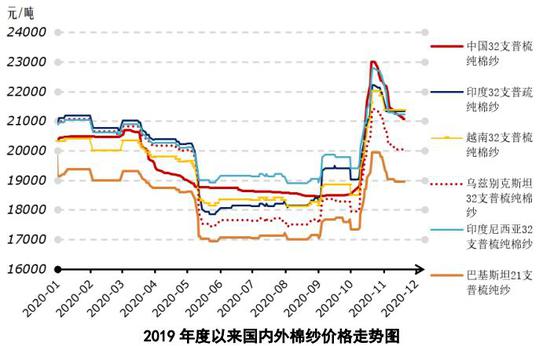

3、國內棉紗格局

12月中旬,國內紡織市場回暖跡象顯露,紡企新增訂單量有所提高,部分地區紗線普遍小幅提價,中低端紗線銷售較好,而高端紡服市場仍然較差,不同品種間市場表現差異仍大;中國進口外紗活躍疊加節日消費刺激零售市場終端需求,外紗價格有所回溫;集裝箱緊張形勢短期難以緩解,海運價格依然高企,內外紗價差延續倒掛態勢,常規外紗均價比國產紗高137元/噸,倒掛幅度較前周繼續收斂;坯布市場開機率穩定,部分市場單走貨好轉;滌綸短纖價格上漲。

圖表37 國內外棉紗、棉布、滌短價格變化

資料來源:中國棉花網 中原期貨

圖表38 國內外棉紗價格走勢

資料來源:中國棉花網 中原期貨

四、總結

全球新冠疫苗接種競賽開跑,歐美加速審批流程,中國疫苗陸續抵達多國;外部金融市場整體氛圍積極,美國經濟刺激談判取得進展,美元指數仍處低點助力大宗商品價格走強。國際棉花市場方面,北半球棉花收穫進度進入收尾階段,主產棉國棉花產量調減部分對沖供應壓力;美棉出口量再次大增提振消費樂觀預期;美國農業部12月全球產需預測報告顯示,2020/21年度棉花產量2480萬噸,同比下降6.7%,環比下降1.9%;消費量2518萬噸,同比增長13.1%,環比增長1.38%;供需結構發生逆轉,由2019/20年度的供大於需433萬噸至產不足需37.5萬噸。國際棉紗市場流露回暖跡象,節日氣氛或將小幅拉動紡服終端需求,東南亞多國紡織業從疫情中逐漸恢復,印巴越棉紗受下游詢價熱度提升及出口數量增加影響顯露漲勢,消費端改善在一定程度上提振市場信心。目前已進入疫苗規模接種窗口期,需提防接種期間突發的瓶頸困境及貿易前景變化帶來的波動。

國內棉花市場方面,軋花廠及貿易商反映新棉銷售提速,挺價銷售意願增強,下游紡織市場有所改善,年末臨近,紡織企業陸續小批量採購原料,部分紡織廠反映近日春夏訂單下達數量增多,企業對後市普遍持謹慎樂觀態度。隨着人民幣升值及中國對外紗青睞度增加,近期外紗市場活躍,內外紗競爭態勢不斷加劇。短期,市場樂觀情緒升溫和供需局面偏暖將給予棉價明顯支撐,後期需重點關注國內棉農下年度植棉意向對行情走勢變化的影響。

2021年度棉花期貨市場受較強的基本面支撐整體將保持交易重心上升的特徵。但也存在季節性波動,通常在3-4月份會出現較大概率的回調,一般會持續到6-7月份,隨後8-9月份進入穩定期,十一之後至春節前通常較大概率保持強勢。另,可以關注棉花-棉紗之間的跨品種套利交易機會。疫情仍未過去,行情仍然運行在系統性風險中,國內外疫情發展狀態及國際關係變化牽動市場價格,鄭棉走勢仍存“黑天鵝”。

中原期貨 張磊 王偉