“K”形態下投資蹺蹺板

原標題:【信視角看債】“K”形態下投資蹺蹺板

來源:明晰FICC研究

文丨明明債券研究團隊

核心觀點

基本面回升、城投扎堆、票息保護不足的環境下,接下來產業與城投性價比也在重新尋找平衡。而短期泥沙俱下,諸多區域和行業被連帶錯殺。未來我們相信,市場將從情緒化主導的投資過渡到基本面分析邏輯,信用債也將回歸理性投資。

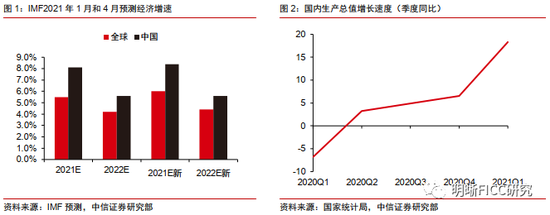

衝擊過後,製造業有望底部回升。隨着世界各國疫苗接種工作的快速推進和疫情逐步穩定,全球經濟迎來了復甦預期,IMF在最新一期《世界經濟展望報告》中預計2021年、2022年全球經濟將分別增長6.0%和4.4%,相比其1月的預測分別調高了0.5個百分點和0.2個百分點,同時,國內經濟也穩步復甦。年初以來,在“兩新一重”、傳統產業改造、新興產業的提升上,製造業都有大量的投資空間。綜合來看,宏觀經濟有復甦預期,外需持續向好,同時近來國家對製造業的政策扶持不斷加碼,內需擴大,綜合來看,製造業有望儘快擺脫衝擊。除此之外,已有不少積極信號表明製造業有向好趨勢,例如3月製造業投資同比增長已迅速升至25.1%,在三大類投資中增速最快。

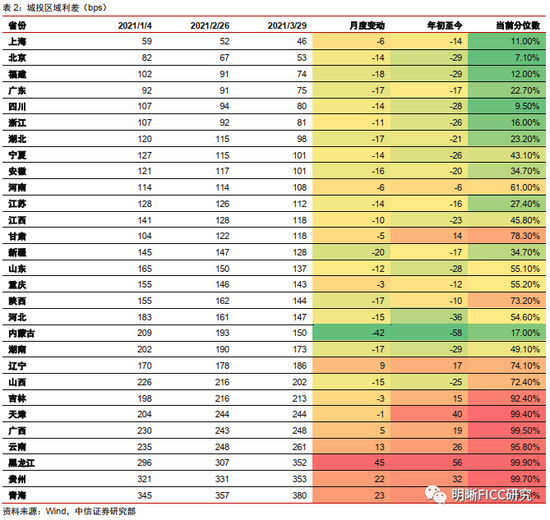

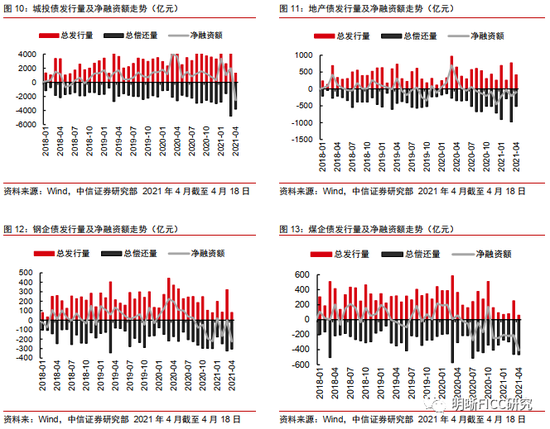

城投扎堆下投資性價比降低。年初至今,大行永續債、大行二級債和央企永續債相對於同期限國開債的利差分別下降55bps、45bps和32bps,相對安全的品種利差被壓縮得很明顯。類似的“抱團”行爲還出現在資質層面,無論是城投還是地產,主體之間都呈現“K”形走勢,投資級主體利差繼續壓低,對於機構而言,風格切換或爲投資的一種思路。我們觀察2021年3月城投區域利差的變動,大部分省市區均出現了利差下行,下行幅度多爲10~20bps。與此同時,城投面臨的政策環境也是“山雨欲來風滿樓”:國常會提出降低政府債務率,直指隱性債務管控;國務院國資委下發地方國企債務管控指導意見,同樣指出要保持合理債務水平;據21世紀經濟報道近期華東某省金融監管部門下發《關於規範地方融資平臺公司投融資行爲的指導意見》的徵求意見稿,強調市場化和融資約束。總的來說,遲到了1年的城投政策收緊似乎要來了,這也預示着城投債估值調整的風險正在加大,反而產業債陣腳漸穩、有回暖跡象。

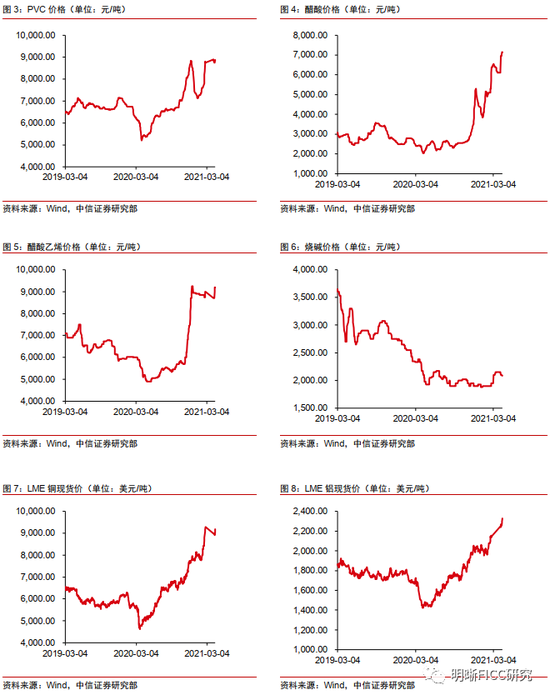

產業債有回暖跡象。煤炭方面,4月9日,山西煤炭產業融資研討會舉辦,山西省國資運營公司在會議上全面介紹了山西國企改革重組情況,“一煤獨大”的產業格局正向“八柱擎天”加速轉變,同時指出重組過程中重視風險控制和質量效益,確保無論資產歸屬在省屬國企間如何變更,對金融機構的信用保證不會減少,更不會明顯推高企業的資產負債率,對於特殊情況作出特殊安排。在多方政策的支持下,山西煤企或將迎來轉機。化工和有色方面,隨着旺季來臨,化工品需求持續修復,預計四月份絕大部分化工品價格仍將維持高位,從有色金屬的需求端來看,內外需顯著增加,價格高位運行。民營製造業方面,近年來民營製造企業被大量被收編進國企,越來越多的國資入駐民營製造業,一方面,被收編後的民企擁有國企背景,仰仗國企的背景和資源,雙方互補合作;另一方面,未被收編、留存下來的民營製造業具有一定倖存者價值,往往競爭力較強、盈利能力較好。綜合來看,在製造業回升、城投扎堆的環境下,產業債具備更高的投資價值,風險過後,市場也會從情緒化主導的投資過渡到基本面角度,短期泥沙俱下後,信用市場更需要理性投資。

風險因素:監管政策再度收緊,資金市場利率上行,再融資難度加大等。

正文

衝擊過後,製造業有望底部回升

全球經濟呈現復甦預期,外需向好。隨着世界各國疫苗接種工作的快速推進和疫情逐步穩定,全球經濟迎來了復甦預期。美國3月ISM製造業PMI錄得64.7,創1983年12月以來新高,而歐元區3月製造業PMI初值爲62.4,製造業景氣程度不斷提升。就業方面,美國3月失業率降至6%,創下去年3月以來新低。IMF在最新一期《世界經濟展望報告》中預計2021年、2022年全球經濟將分別增長6.0%和4.4%,相比其1月的預測分別調高了0.5個百分點和0.2個百分點。同時國內經濟也穩步復甦,根據國家統計局4月15日發佈,一季度國內生產總值(GDP)同比增長18.3%,同比增長創21世紀以來單季新高,顯示一季度我國經濟開局良好,經濟整體處於持續穩定恢復階段。

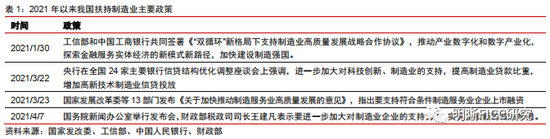

國家加大對製造業扶持力度,內需擴大。2021年1月30日,工信部和中國工商銀行共同簽署《“雙循環”新格局下支持製造業高質量發展戰略合作協議》。央行在3月22日召開的全國24家主要銀行信貸結構優化調整座談會上強調,進一步加大對科技創新、製造業的支持,提高製造業貸款比重,增加高新技術製造業信貸投放。3月23日,國家發展改革委等13部門發佈《關於加快推動製造服務業高質量發展的意見》,指出要支持符合條件製造服務業企業上市融資。4月7日國務院新聞辦公室舉行發佈會上,財政部稅政司司長王建凡表示要進一步加大對製造業企業的支持力度,實施多項新的減稅舉措。目前處於“十四五”規劃的第一年,一些重大的工程項目都在安排之中,在“兩新一重”、傳統產業改造、新興產業的提升上,製造業都有大量的投資空間。

綜合外需和內生,經歷過衝擊的製造業有望底部回升。宏觀經濟有復甦預期,外需持續向好,同時近來國家對製造業的政策扶持不斷加碼,內需擴大,綜合來看,製造業有望儘快擺脫衝擊。除此之外,已經有不少積極信號表明製造業有向好的趨勢。3月31日,國家統計局公佈的3月PMI爲51.9%,高於上月1.3個百分點,反映出製造業景氣度回升。在分類指數中,分別刻畫製造業生產和市場需求的生產指數、新訂單指數雙雙明顯走高,呈現供需兩旺特徵。根據國家統計局4月16日的發佈,一季度製造業投資同比增長29.8%, 3月製造業投資同比增長已迅速升至25.1%,在三大類投資中增速最快。種種信號都表明製造業景氣度升高,有望底部反彈,成爲拉動2021年經濟復甦的重要引擎。

城投扎堆下投資性價比降低

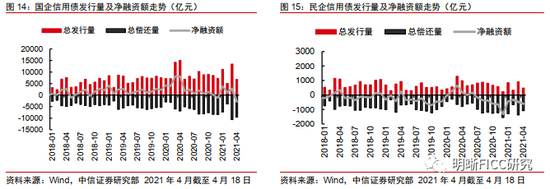

相對安全的品種利差顯著壓縮,風格切換或爲機構投資的一種思路。年初至今,大行永續債、大行二級債和央企永續債相對於同期限國開債的利差分別下降55bps、45bps和32bps,相對安全的品種利差被壓縮得很明顯。類似的“抱團”行爲還出現在資質層面,無論是城投還是地產,主體之間都呈現“K”型走勢,投資級主體利差繼續壓低,對於機構而言,風格切換或爲投資的一種思路。

城投利差多數下行,投資性價比降低。我們觀察2021年3月城投區域利差的變動,大部分省市區均出現了利差下行,下行幅度多爲10~20bps。與此同時,城投面臨的政策環境也是“山雨欲來風滿樓”:國常會提出降低政府債務率,直指隱性債務管控;國務院國資委下發地方國企債務管控指導意見,同樣指出要保持合理債務水平;據21世紀經濟報道,近期華東某省金融監管部門下發《關於規範地方融資平臺公司投融資行爲的指導意見》的徵求意見稿,強調市場化和融資約束。總的來說,遲到了1年的城投政策收緊似乎要來了,這也預示着城投債估值調整的風險正在加大,反而產業債陣腳漸穩、有回暖跡象。

產業債有回暖跡象

山西煤企在政策和政府支持下或出現轉機。2021年3月23日,山西國資運營公司與華夏銀行總行進行工作會談,稱山西省及時出手爲煤企債券增信,組織地方資本強力護盤,醞釀省屬煤企折價債券回購機制,以維護煤企債券市場穩定;4月9日,山西煤炭產業融資研討會舉辦,山西省國資運營公司在會議上全面介紹了山西國企改革重組情況,“一煤獨大”的產業格局正向“八柱擎天”加速轉變,同時指出重組過程中重視風險控制和質量效益,確保無論資產歸屬在省屬國企間如何變更,對金融機構的信用保證不會減少,更不會明顯推高企業的資產負債率,對於特殊情況作出特殊安排。在多方政策的支持下,山西煤企或將迎來轉機。

化工和有色行業需求旺盛,產成品價格高位。隨着旺季來臨,化工品需求持續修復,根據微觀數據大致判斷,隨着開工率提升,大部分產品庫存最低點已過,但庫存絕對水平仍然較低。預計四月份絕大部分化工品價格仍將維持高位。從有色金屬的需求端來看,內需方面,房地產投資持續回暖。新能源汽車延續高增長,3月汽車累計產量同比上升73.12%,其中新能源汽車累計產量同比上升336.21%。國內電網投資帶來新亮點,2月電網基本建設投資完成額累計同比上升64.49%,電源基本建設投資完成額累計同比上升121.2%。家電需求持續復甦,2月空調、冰箱和洗衣機累計產量同比上升69.95%、79.17%和34.75%。外需方面,隨着全球疫情逐步得到控制和經濟復甦,以及碳中和帶來的深遠影響,需求顯著增加,價格高位運行。

民營製造業經過大量收編,“倖存者”具有高投資價值。近年來民營製造企業被大量被收編進國企,越來越多的國資入駐民營製造業,一方面,被收編後的民企擁有了國企背景,仰仗國企的背景和資源,雙方互補合作;另一方面,未被收編、留存下來的民營製造業具有一定倖存者價值,往往競爭力較強、盈利能力較好。

市場需要多元化的投資,產業債不失爲新的投資選擇。綜合來看,在製造業回升、城投扎堆的環境下,產業債具備更高的投資價值。煤炭、化工、有色等產業也呈現較好的發展勢頭。市場需要多元化的投資,風險過後,市場也會從情緒化主導的投資過渡到基本面角度,短期泥沙俱下後,信用市場更需要理性投資。

市場回顧:融資上升,收益率多數下行,交投活躍

一級發行:融資上升,資金成本整體上行

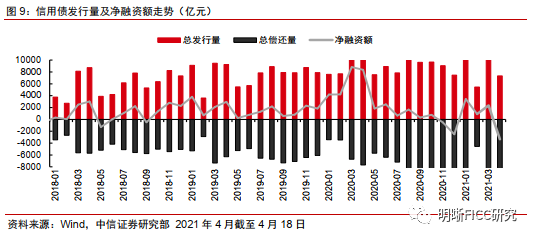

發行來看,信用債發行規模4月12日至4月18日爲3116.85億元,發行315只,總償還量2718.41億元,淨融資398.44億元。其中城投債347.82億元,發行48只,淨償還517.11億元;地產債157.3億元,發行19只,淨償還42.63億元;鋼企債30億元,發行1只,淨償還0億元;煤企債20億元,發行1只,淨償還91.77億元。

國企信用債發行規模4月12日至4月18日爲2875.85億元,發行292只,總償還量2387.18億元,淨融資488.67億元。民企信用債發行規模241億元,發行23只,總償還量331.23億元,淨償還90.23億元。

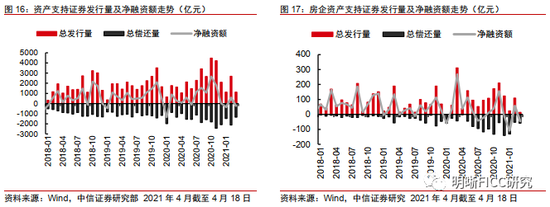

資產支持證券發行規模4月12日至4月18日爲332.29億元,發行43只,總償還310.43億元,淨融資21.86億元。房企爲14.63億元,發行2只,總償還量爲42.62億元,淨償還27.99億元。

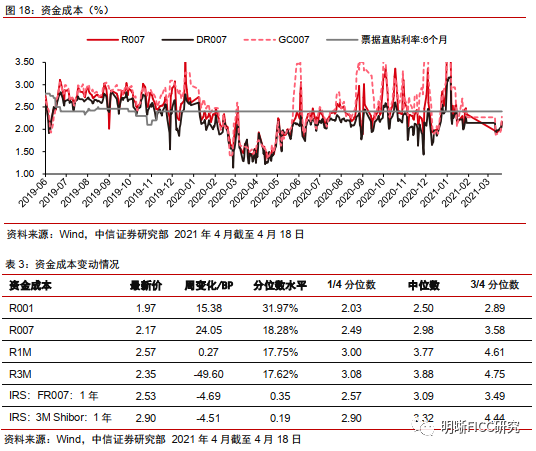

資金成本整體上行。4月12日至4月18日,R001上行15.38bps,現值1.97%;R007上行24.05bps至2.17%,R1M上行0.27bps至2.57%;R3M下行49.6bps,現值2.35%。

二級市場:收益率多數下行,信用利差整體走闊,期限利差整體走闊

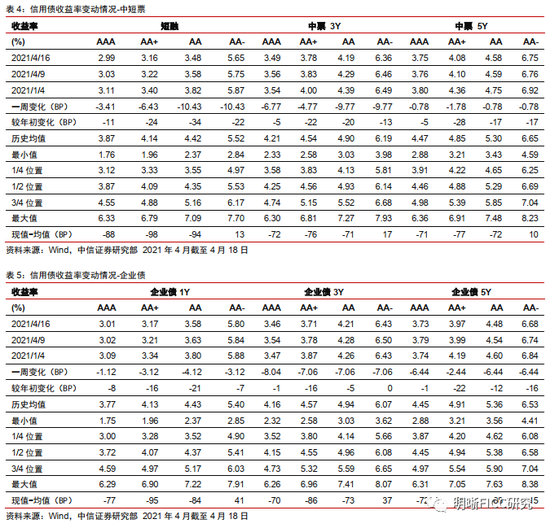

收益率方面(04.12-04.18):(1)中短票收益率多數下行。其中AAA短融下行3.4bps,3Y中票上行6.7bps,5Y中票下行0.8bps;AA短融下行10.4bps,3Y中票下行9.8bps,5Y中票下行0.8bps;AA-短融下行10.4bps,3Y中票下行9.8bps,5Y中票下行0.8bps。(2)企業債收益率多數下行。AAA企業債1Y下行1.1bps,3Y下行8bps,5Y下行6.4bps;AA企業債下行4.1bps,3Y下行7bps,5Y下行6.4bps;AA-企業債下行3.1bps,3Y下行7bps,5Y下行6.4bps。

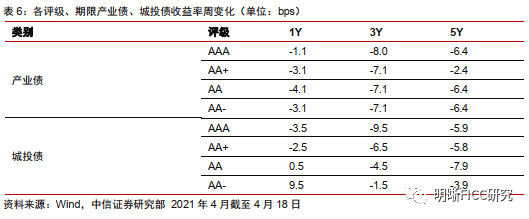

收益率方面(04.12-04.18):(1)產業債收益率多數下行。其中AAA產業債1Y下行1.1bps,3Y下行8bps,5Y下行6.4bps;AA產業債1Y下行4.1bps,3Y下行7.1bps,5Y下行6.4bps;AA-產業債1Y下行3.1bps,3Y下行7.1bps,5Y下行6.4bps。(2)城投債收益率多數下行。AAA城投債1Y下行3.5bps,3Y下行9.5bps,5Y下行5.9bps;AA城投債1Y上行0.5bps,3Y下行4.5bps,5Y下行7.9bps;AA-城投債1Y下行9.5bps,3Y下行1.5bps,5Y下行3.9bps。

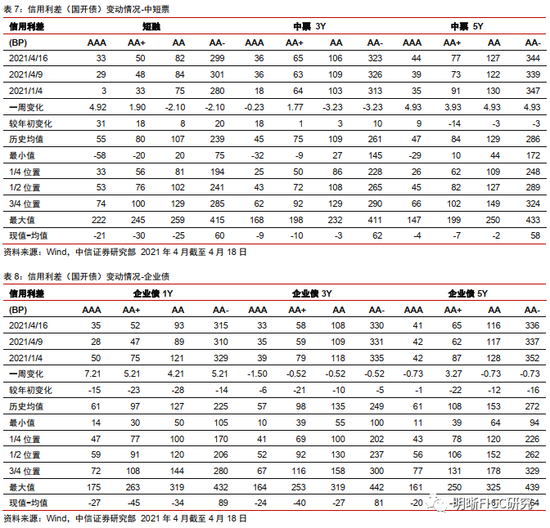

信用利差方面(04.12-04.18):(1)中短票信用利差(國開債)整體走闊。其中AAA短融上行4.9bps,3Y中票下行0.2bps,5Y中票上行5bps;AA短融下行2.1bps,3Y中票下行3.2bps,5Y中票上行5bps;AA-短融下行2.1bps,3Y中票下行3.2bps,5Y中票上行5bps。(2)企業債信用利差(國開債)變動不一。其中AAA企業債1Y上行7.2bps,3Y下行1.5bps,5Y下行0.7bps;AA企業債1Y上行4.2bps,3Y下行0.5bps,5Y下行0.7bps;AA-企業債1Y上行5.2bps,3Y下行0.5bps,5Y下行0.7bps。

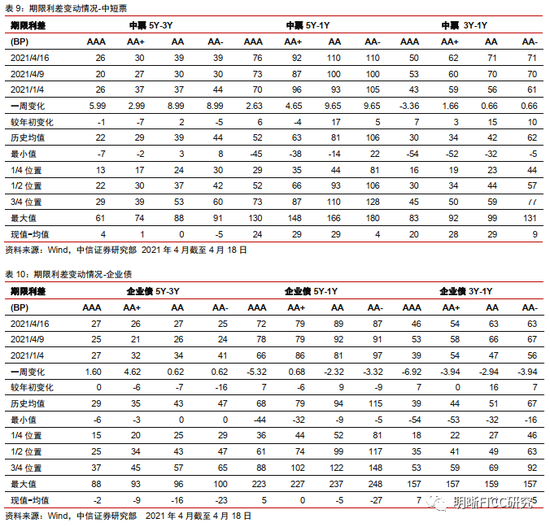

期限利差方面(04.12-04.18):(1)中短票期限利差整體走闊。AAA中票5Y-3Y上行6bps,5Y-1Y上行2.6bps,3Y-1Y下行3.4bps;AA中票5Y-3Y上行9bps,5Y-1Y上行9.7bps,3Y-1Y上行0.7bps;AA-中票5Y-3Y上行9bps,5Y-1Y上行9.7bps,3Y-1Y上行0.7bps。(2)企業債期限利差變動不一。其中AAA企業債5Y-3Y上行1.6bps,5Y-1Y下行5.3bps,3Y-1Y下行7bps;AA企業債5Y-3Y上行0.6bps,5Y-1Y下行2.3bps,3Y-1Y下行3bps;AA-5Y-3Y上行0.6bps,5Y-1Y下行3.3bps,3Y-1Y下行4bps。

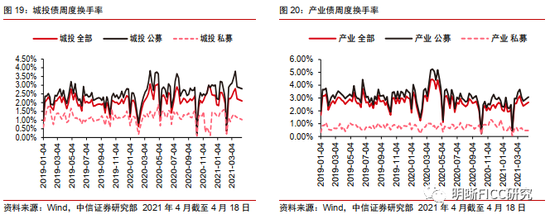

城投債換手率下降,產業債換手率上升,交投整體活躍。4月12日至4月18日,城投債周度換手率由2.22%下降爲2.10%,產業債由2.38%上升爲2.67%,城投債和產業債交投整體活躍。

主體評級調整情況

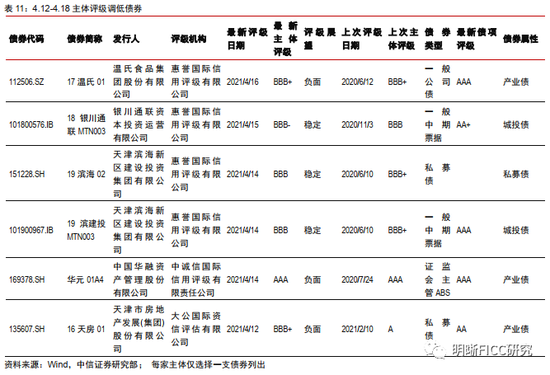

4月12日至4月18日主體評級或評級展望調低債券有93只,集中在5家發行人,如下表所示,主體評級調低債券既有城投債也有產業債。

4月12日至4月18日主體評級或評級展望調高債券有4只,集中在1家發行人,如下表所示,主體評級調高債券均爲產業債。

風險因素

監管政策再度收緊,資金市場利率上行,再融資難度加大等。