一代股神功成身退之後,誰來繼續守護孩子們的財商?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/Amelie

來源:硅兔賽跑(ID:sv_race)

你見過5歲的創業者嗎?

不是開玩笑,早在86年前的美國就有這樣一個小孩兒。而如今,91歲高齡的他正準備功成身退,剛選好一位接班人繼續他這一生打造的宏大金融投資事業。

他就是美國億萬富翁、有“股神”稱號、被尊稱爲“奧瑪哈的聖賢”的沃倫·巴菲特。

5歲的巴菲特當時雖然只是個擺攤做小買賣的小朋友,但其經商的想法和創業的精神已經開始滋長。如果你看過巴菲特的傳記《滾雪球》,縱觀他的成長曆程,就會發現,股神其實從5歲就已經開始對財富有懵懂的喜愛了。從那以後,他創業的頭腦一直在不停運轉,他的財商也早在少年時代就形成了。可見,從小就培養對金錢的喜愛和開發自己的商業頭腦,是對成爲富人的積極準備。

而距離巴菲特投資拍攝的、專爲青少年打造的系列財商教育動畫片《Secret Millionaires Club》播出已然過去了10年。這個動畫片在2011年正式推出第一季的時候巴菲特本人還接受CNBC的採訪,解釋了一下爲什麼要做這個事情。

圖源:safal niveshak

巴菲特親自進行全片英文版的配音,還拉上好朋友比爾·蓋茨和查理·芒格參與了配音製作。他在其中化身神祕俱樂部的主任,與幾個有想法、有激情的孩子們一起討論如何投資和理財。

這部動畫片立意簡單,就是在教給孩子們“價值投資”的同時也給他們灌輸一種做人準則,即不能見利忘義、貪小便宜、聽小道消息,要在“義”的基礎上取得正當利益。

其中通過有趣的故事告訴孩子們要養成存錢的習慣,要學會對自己的投資行爲負責,更重要的是——最好的投資就是投資自己。

這10年裏,無數青少年以此作爲財商啓蒙,正逐漸成爲美國各行各業的中堅力量。如今,更多受過巴菲特們指導的Z世代們正在這個迅速迭代更新的飛時代中,踏浪而來。

隨着智能手機的便捷,金錢的實體概念逐漸變弱,年輕一代對錢的概念越來越薄弱,財商教育的培養變得越來越重要,更多人相信,啓發年輕一代對金錢的認識和理解,形成正確的金錢觀,才能更懂得珍惜自己目前所擁有的東西,從而選擇正確的人生態度。

風險投資界激進的金融科技黨們,現在正把目光投向青少年,紛紛爭當孩子們財商的守護者。就在4月底,同賽道上的兩家面向青少年的數字銀行紛紛宣佈新一輪鉅額融資,爭奪下一代客戶的目標蓄勢待發,勢在金融科技界的新戰場一爭高下。

零花錢之需:Greenlight大浪淘沙見真招

Greenlight Financial Technology在4月27日宣佈完成了2.6億美元的D輪融資,這筆新的資金使得其融資總資金超過5.5億美元,並在6個月內將公司的估值從12億美元提高到23億美元,翻了一番。

Andreessen Horowitz是這次新一輪投資的領投方,跟投的有包括TTV Capital和Canapi Ventures、Wells Fargo Strategic Capital、Fin VC、Owl Ventures和Liontree Partners在內的諸多投資者。

Greenlight作爲一家爲兒童青少年提供借記卡和投資的初創金融科技公司,其創立初衷是旨在教會孩子們個人理財的基礎知識,讓他們建立未來的財富。

CEO Tim Sheehan是4個孩子的爸爸,由於日常大部分消費都是通過信用卡或借記卡完成的,當他需要給孩子零花錢時通常沒有多餘的現金,現金短缺往往給發放零花錢帶去不便。在面向一千多個美國家庭做完調研結果後,發現兒童零花錢管理難題普遍存在,於是一套數字化解決方案呼之欲出。

“我們深知教育孩子做出正確理財決策、明智花錢存錢和賺錢的重要性,”

“我們在Greenlight的願景是創建一個每個孩子都能成長爲健康、幸福的世界。今天的融資將使我們能夠繼續爲人們帶來更多價值,因爲我們將繼續推出新穎的創新產品,爲人們帶來更多的財富。”Tim Sheehan在接受媒體採訪時表示。

圖源:Greenlight

重視金錢,從娃娃抓起

Greenlight在2020年一直致力於推廣兩個新項目,目前看都很有話題熱度。

去年10月,摩根大通宣佈已與其合作,將津貼和支出管理等功能納入其新的支票賬戶,供6歲以下兒童使用;同時合作推出面向6歲及以上青少年的銀行賬戶——Chase First Banking。藉助Chase First Banking,家長可以佈置家務、支付津貼,並觀察孩子們的消費活動。

今年1月,Greenlight發佈了其投資平臺。對於那些還太小而不能投資的人來說,它允許孩子們使用APP中經過審覈的資源研究股票,並向父母提出投資建議,而父母可以批准或拒絕投資。

作爲一個主打產品是青少年借記卡、由家長監控和管理的金融科技公司,業務羣體主要面向8-22歲的青少年羣體及其父母。除了投資消費,像家務跟蹤,自動津貼和儲蓄目標等功能也很受歡迎。Greenlight針對手機端的APP旨在爲青少年灌輸良好的金錢消費習慣。在疫情期間,通過該APP進行的兒童慈善捐贈在短短一個月內激增了25%。

考量了美國金融市場環境的各種內外因素,Greenlight開始深耕這個細分市場:

美國作爲典型的無現金支付社會,無現金化趨勢限制了傳統零花錢發放方式,Greenlight爲青少年羣體建立數字賬戶,改變了傳統的零花錢發放方式,順應了無現金化趨勢;

疫情加速了美國個人儲蓄率飆升,以“家庭理財”爲概念的Greenlight業務有了更多的發展機遇;

個人理財意識的淡薄一直是困擾青少年成長的難題之一,Greenlight解決了父母不能有效監督孩子的財務狀況,以及爲孩子提供良好的金融教育的痛點;

Greenlight爲孩子提供了一定的財務自由空間,允許孩子在父母的監督下進行合理的消費和儲蓄,在促進家庭理財的同時幫助其形成良好的金融素養,形成財商意識。

圖源:Greenlight

給家長們的精準特權

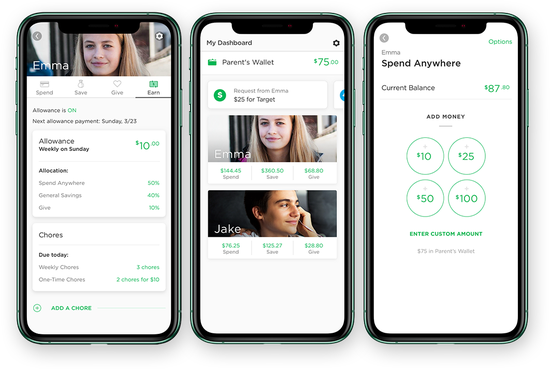

單從借記卡表面屬性上看,Greenlight Card與普通的萬事達卡沒有任何區別,不過,Greenlight爲家長提供了許多額外工具,讓家長可以在孩子的日常支出上擁有更多控制權。

Greenlight Card的具體做法是:

每個家庭賬戶收取4.99美元/月的訂閱費,一個賬戶最多可同時爲5個孩子提供借記卡服務,且不收取任何ATM提現費用;

家長可自定義Greenlight Card的卡面,比如以孩子的照片作爲卡片底圖;

以卡爲載體,家長可通過Greenlight的APP爲孩子開立支付、儲蓄、捐贈及收入賬戶等。

Greenlight APP的模式則是:

與Apple Pay和Google Pay集成,孩子們無需通過實體卡,僅通過手機便可完成消費;

爲家長設立了一個電子錢包,並與其現有銀行賬戶相關聯,家長可以選擇向孩子的卡注入資金;

若孩子不慎將借記卡遺失,家長可以在APP中選擇掛失,防止資金被盜用。

圖源:Tara Thueson

Greenlight 儲蓄賬戶的亮點在於:

家長通過APP將資金添加到孩子的儲蓄賬戶中並設置利率;

APP每月將自動從家長賬戶中提取利息,轉入孩子賬戶;

家長可以隨時增加或減少儲蓄賬戶的資金;

孩子可以將其他賬戶的資金轉入儲蓄賬戶,但轉出需經過家長的同意;

孩子可以很直觀地看到賬戶資金的積累,從而瞭解儲蓄的長遠意義。

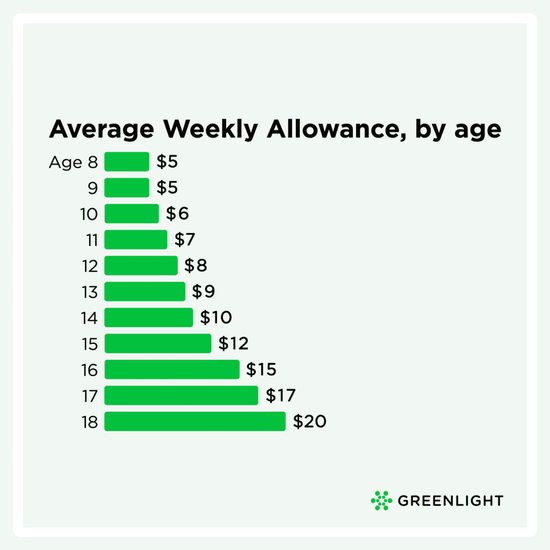

在美國,8歲是大多數孩子獲得零花錢的起步年齡。2020年,通過Greenlight平臺完成的家務數量超過了200萬件。

另外在收入賬戶中,家長們可以在Greenlight的收入賬戶中設置每週/每月的家務津貼。

圖源:Greenlight

如果說到在同賽道中的競爭優勢,Greenlight目前是全球唯一實現店面控制(store-level controls)的青少年借記卡提供商,該項技術由四個獨立的專利聯合保護,競爭者難以模仿。

這裏說到的店面控制,就是作爲指定的消費賬戶,孩子的借記卡只能用於特定類型的商店(如餐館)或特定商店(如星巴克),這是附權於家長可以管理孩子的精準消費。還有一種任意的消費賬戶,孩子可以將賬戶內的資金用於自己喜愛的任何地方,無需經過家長同意。家長們可根據每個孩子的情況,調整兩種賬戶的資金分配比例。

蓄力金融素養教育

由世界經濟合作與發展組織舉辦的 PISA(國際學生評估項目)財經素養測試顯示,二成以上美國青少年金融基礎知識嚴重欠缺。家長迫切希望,孩子在做出財務決定之前能儲備充足的金融常識。

Greenlight用戶急劇增長的背後,也暗示着父母渴望孩子培養獨立財經素養(financially intelligent)的剛性需求。

作爲進軍青少年理財切入家庭金融垂直領域的先行者之一,創立於2014年美國亞特蘭大的Greenlight走到了第7年。

如今累計爲300萬父母和孩子提供服務,幫助他們學習健康的理財習慣,迄今爲止累計節省了超過1.2億美元。

創始人Tim Sheehan表示,Greenlight 作爲家庭金融理財綜合解決方案供應商,就是爲了幫助父母培養高財商的孩子。在鼓勵孩子理性消費的基礎上,Greenlight用戶可以通過儲蓄、投資等方式獲取回報並瞭解金融相關的信用、預算等概念。

與之對應的是,越來越多的創新企業開始聚焦於這類家庭數字金融解決方案,在全球掀起了一股智能化旋風。

主動權交給青少年:Step後浪推前浪

無獨有偶,在4月27日同一天,總部位於舊金山的美國青少年銀行Step也宣佈,獲得由General Catalyst領投的1億美元C輪融資,目前累計融資額接近2億美元,公司估值不到5個月時間裏增長了兩倍多,接近10億美元。

而這距離Step去年9月推出並上線其應用程序APP,不過半年時間。

2019年早期的Step公司曾經獲得2250萬美元的由Stripe領投的A輪融資,好萊塢名人Will Smith通過其Dreamers基金就參投其中。

圖源:Techcrunch

在美國市場,數字支付應用程序(如PayPal公司的Venmo和Square公司的N Cash等)已經成爲消費者付款的常見方式,但這些程序均不允許18歲以下的未成年人使用。

在這種情況下,新興的這些數字銀行APP、青少年借記卡服務對這些未滿18歲但擁有獨立消費能力的年輕羣體形成了巨大的吸引力。

現實的情況是,青少年和兒童並沒有多少可支配的收入,不過數字金融初創企業看的是他們日益增長的消費能力。麥肯錫最新的數據顯示,目前美國年齡在8歲到23歲間的Z世代消費力約爲1500億美元。

Step公司的願景,就是希望爲下一代人建立一家數字銀行,計劃從最開始的通過卡片手續費來獲取盈利,然後隨着用戶長大,再持續爲其提供更多的金融產品。

名人蔘股,用戶裂變遞增

Step青少年銀行公司作爲Greenlight競爭對手之一,主要面向的是13-18歲的青少年用戶,而不是他們的父母,而且不收取月費。

自去年9月推出後的六個月內,超過150萬青少年註冊了Step賬戶。

圖源:step

用戶激增在一定程度上要感謝由Charli D'Amelio、Addison Rae和其他一些有影響力的年輕人蔘與的引人注目的抖音營銷活動。

比如Charli D'Amelio這位16歲的首位粉絲量破億的TikTok網紅,作爲Step公司B輪的投資人之一,在北美網絡上帶貨能力更是堪比李佳琦,在福布斯去年8月份發佈的《TikTok7位收入最高網紅》榜單中排第二位。

儘管只有16歲,但Charli D’Amelio卻對銀行業務有着濃厚興趣。她說:“Step可以妥善管理用戶的財產,同時還能提供當前青少年所需要的教育資源,這些資源在當下社會中很難獲得……我很高興能夠利用 Step 這一平臺,幫助縮小教育資源上的差距。通過直接投資Step公司,我也能幫助公司來開發更有用的產品。”

圖源:Youtube

當然,Charli並不是唯一入股Step公司的名人,包括好萊塢巨星Will Smith,知名樂隊The Chainsmokers以及歌手Justin Timberlake在內的明星也投資了Step,同時還有來自Facebook、Square、Venmo和Visa等知名金融科技的高管也加入了投資行列,爲這家初創企業帶來了廣泛的知名度。

在4月最新C輪融資中,NBA球星Stephen Curry、MLB揚基隊棒球明星和現森林狼老闆Alex Rodriguez都參與了投資。

兩次NBA的MVP Stephen Curry在對外的採訪中提到這筆投資時說:

“作爲3個孩子的父母,我知道關鍵的人生技能資金管理是什麼,但是很難知道何時以及如何開始與他們談論財務。Step有助於促進有關金錢的對話,並通過內置的安全網和許多可教導的時刻,使父母可以輕鬆地讓孩子體驗財務自由。”

圖源:American Entrepreneurship

在Step公司的規劃中,藉助名人效應能使其更快的名利雙收,公司正計劃在將來與更多的明星和KOL 合作,同時也計劃在長遠週期內提供一系列金融服務,以幫助青少年客戶,其中包括學生貸款和建立信用檔案。

以青少年爲中心

Step CEO CJ MacDonald在採訪中說過,美國有7500萬兒童和21歲以下的青少年沒有自己的銀行賬戶。因此,他認爲,Step的競爭對手不是如Chime、Monzo、Simple、Revolut等傳統數字銀行服務,而是如Current和Greelight的兒童專用借記卡。

Step APP自去年9月正式上線後,面向18歲以下的青少年可以在應用中申請銀行賬戶,獲得一張借記卡,同時應用程序中還提供點對點支付系統,用戶可以通過該系統完成轉賬交易。

服務亮點在於:

1)放棄中間費:用戶無需支付月費、透支費、ATM取現費、滯納金,賬戶也不會設置最低餘額;

2)培養好的消費習慣:隨時爲用戶提供賬戶餘額追蹤,幫助服務瞭解青少年支出情況,以便父母提供必要的財務指導;

3)建立早期信用記錄:通過建立青少年的信用歷史記錄來幫助他們降低汽車保險、學生貸款等成本;

4)即時資金平臺:通過P2P支付平臺,幫助用戶在幾秒鐘之間完成父母和青少年的之間的資金轉賬。

在Step上,88%的用戶說這是他們的第一個銀行賬戶。用戶可以訪問免費的、由FDIC支持的銀行賬戶、消費卡和P2P付款平臺這些,快捷收款轉賬等。

圖源:techcrunch

用CJ MacDonald的話說,就是:

“對金錢的認知,我認爲越早接受良好的教育和指導,就可以在今後道路上做出更好的決定。”

“而且還可以防止自己犯下代價高昂的錯誤。我的意思是,普通美國人沒有400美元的緊急儲蓄,每年要支付350美元的銀行手續費。如果我們能夠幫助下一代在與金錢有關的問題上最終變得更加聰明和受過更多教育,我認爲我們所有人都會過得更好。”

小結

在《富爸爸,窮爸爸》一書中“財商”最早被提出之後,金融業一度引起了極大的反響,激發起了各方討論。

財商到底是什麼?

通俗地講,財商可以理解爲一個人的理財能力與理財智慧,如何合理地去認識金錢,管理金錢。其中包括兩方面的能力:一是正確認識金錢及金錢規律的能力;二是正確應用金錢及金錢規律的能力。

社會新聞中很多故事幾乎每天都在發生着:年輕人盲目借各種消費貸、中年人亂投資破產、老年人被假借P2P名義的高利貸所騙……這也說明了很多人一直到老,財商都不及格,這導致的悲劇不甚枚舉,也應徵了那句話,“靠運氣掙來的錢,憑實力還回去。”

財商開始被越來越多的人認爲是實現成功人生的關鍵,孩子們的財商教育變得愈發重要。

在市場上,青少年作爲中低收入人羣中收入尚少的羣體,格外受到關注。Z世代們就如同互聯網時代的原住民,更易於接受更新鮮的投資理財方式,而且他們隨着年齡的增長,後期能轉化爲大衆富裕人羣乃至高淨值人羣,是一個可持續經營的客羣。