“成癮型”餐飲,正在收割一代年輕人

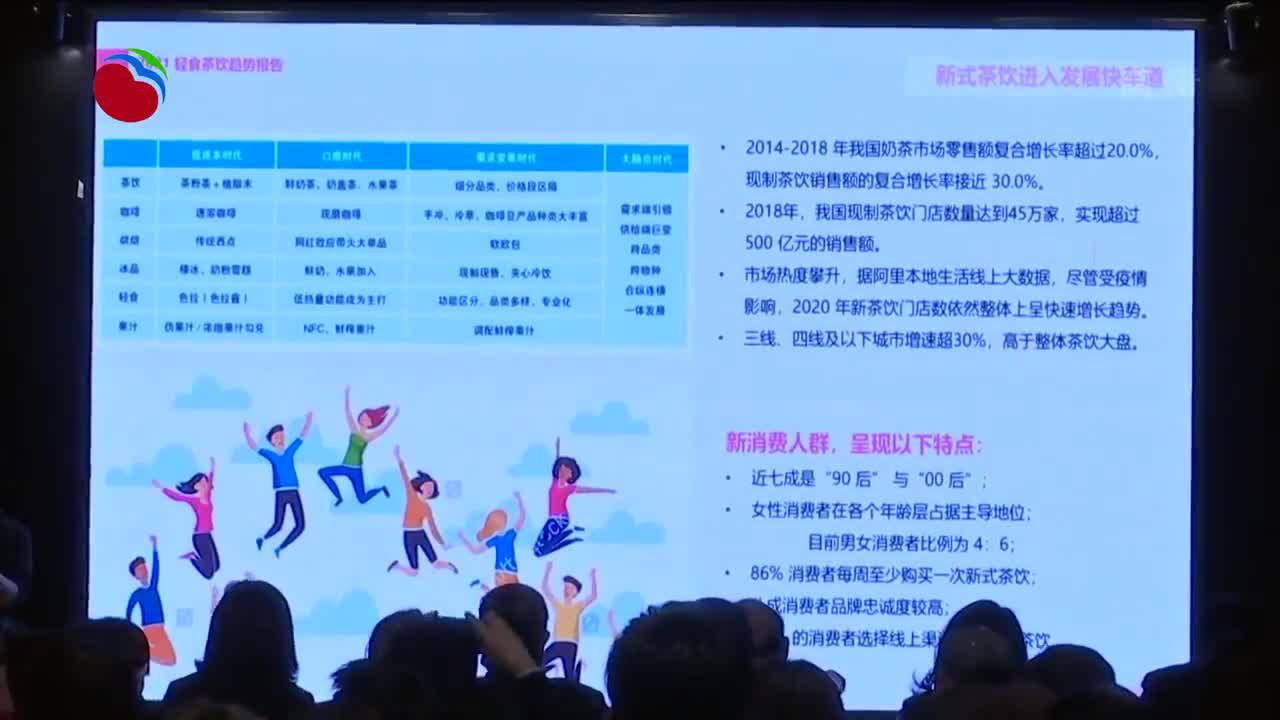

新式茶飲撬動“中國式消費” 上海市餐飲烹飪行業協會輕食茶飲專委會正式成立

新式茶飲撬動“中國式消費” 上海市餐飲烹飪行業協會輕食茶飲專委會正式成立

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李橘子

來源:遠川商業評論(ID:ycsypl)

在餐飲這條容量巨大、剛性增長的超級賽道上,從來不缺乏新奇的創業故事和投資熱潮。

2012年,宣稱自己“畫出了百度的Logo讓李彥宏改”的赫暢,開了家名叫“黃太吉”的店,把三五塊錢的煎餅果子賣出15塊錢,還讓老婆時不時開着奔馳去送外賣。

當時引領一時風騷的還有“雕爺牛腩”。宣稱要把消費品重做一遍的雕爺,在正式開門迎客前請了一路名人來喫牛腩,甚至推動了“偶遇蒼井空”的營銷話題,一下子讓餐廳成了爆款。

儘管開局猛如虎,“黃太吉”、“雕爺牛腩”卻都迅速走了下坡路。上一批網紅餐飲品牌退潮沉寂數年後,新一批品牌在資本的助推下迅速崛起。

2020年以來,喜茶、奈雪、馬記永、陳香貴、費大廚、很久以前、Manner、鍾薛高等新餐飲品牌噴薄而出,在茶飲、麪食、肉食、咖啡、雪糕等品類上迅速風靡市場,並獲得資本持續投資。

那麼問題來了:

1. 這一批新餐飲品牌有什麼共同特點?

2. 它們會重蹈“黃太吉”、“雕爺牛腩”的覆轍嗎?

新潮:新式餐飲來了

餐飲企業融資難、上市難一直是衆所周知的。那些做到萬店的龍頭餐企——正新雞排、華萊士,或者5000多店的楊國福,都沒有出現在資本市場上。

一來,餐企現金牛的屬性,致使龍頭餐企對引入外界資本並不積極。楊國福通過賺取加盟費、原料供應費完全可以自負盈虧,爲什麼要接受資本的拷問?

另一方面,餐飲行業存在一定的食品安全風險,A股市場對餐飲企業上市的審批節奏偏慢;資本退出路徑也不明朗,所以產業資本對老一輩餐企普遍持保守態度。

但事情起了變化,餐企變得越來越擁抱資本。今年7月,和府撈麪完成了E輪融資,金額高達8億元,創下餐飲行業的融資紀錄;遇見小面、巴奴火鍋、很久以前羊肉串、鄉村基等也都是資本座上賓。截至8月,國內融資金額已經超過了2020年全年的總和。

營業時間各店面存在部分差異

這些得到融資的品牌有共同的特點:重做小喫,加入更多的肉蛋奶糖含量。並且在門店上塑造出如肯德基麥當勞的品牌標識,打造更高端的餐廳環境,客單價也更高,往往在30-40元之間。

具體門店佈置方式如下——

(1)做品牌、高顏值

例如和府撈麪,它主打的調性是官府書房,進入門店就有濃濃國潮風。又如遇見小面,打造親民麪館,馬記永則是高端化的蘭州拉麪……還有已經上市的太二酸菜魚主打漫畫和“二”文化、湊湊火鍋則是臺式火鍋,這些品牌都有意識地做差異化的品牌形象,貼近當下消費情景的整體調性。

(2)精簡菜品數量,打造大單品

摒棄正餐餐廳的大本菜單,翻看這些連鎖品牌的菜單,不難發現菜品越做越簡單,基本上一張紙就能解決。

例如,和府撈麪只用了一個看板,就把自家的菜品都涵蓋到了。而馬記永、陳香貴、張拉拉這三家蘭州拉麪連鎖店則有高度相似的大單品:蘭州牛肉拉麪、烤羊肉串和牛奶雞蛋醪糟。快餐店老鄉雞、大米先生每天出的菜品平均也不超過20個。

(3)用餐動線明確、店面整體佈局簡明

多家連鎖餐廳的廚房設置爲半開放、流水線作業;以和府撈麪爲例,200平米的店面用餐區佔了3/4,可以容納60人左右用餐;除了送餐的服務員,外場基本沒有員工招呼、服務。一個門店的送餐員約有3-6人,廚師2-5人。

圖:和府撈麪將配菜流程做成了快餐的選餐模式,增加自助佔比,減少服務成本

一般而言,方形餐桌適合上班族工作期間快速用餐,而圓桌則適合商務請客談生意。在連鎖店裏,主打快餐的幾家店選用的都是方形餐桌,將桌間距離設置爲成人正好側身能通過的大小,最大程度地利用空間。

例如,馬記永的餐廳面積較小,100平米左右,主要是直線長條形,可容納30餘人就餐,單店服務員和廚師人數控制在10人以內。此外,每個餐桌上都設置了1-2個點餐碼,方便用餐的上班族們餐前掃碼點單,餐後AA買單,還有自助取筷子、調羹和紙巾。

圖:消費者自取餐具

這些都是學習美國快餐連鎖店的有限服務制:服務員專門擺桌、點餐、服務,大大減去了翻檯的時間消耗和用工成本。

總結一下,如今的重做小喫品牌正在迅速連鎖化,這些“新式餐飲”的單店運營高度模式化,設計不僅僅是呼應品牌,更是爲了提高運營效率,同時降低經營成本。

爲什麼資本偏愛選擇小喫賽道的餐企?又是什麼因素讓單店所有設計都更加標準化?其背後是經營者想讓“成功可以複製”。

密碼:複製“成癮性”

這裏有兩個要素:複製+成癮。

做酸菜魚還是麻辣燙?做輕食沙拉還是烤串火鍋?不同的品類決定了公司的擴張天花板,好的品類能跑出大公司,也在餐廳運營和供應鏈上有大優勢。

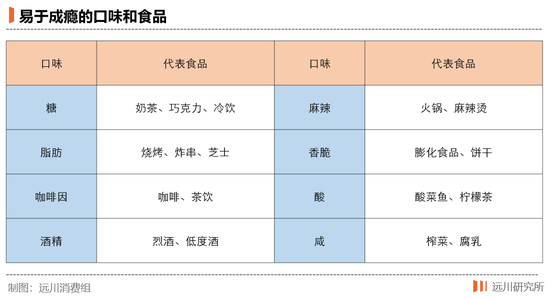

而評判一個品類是不是好賽道,一個核心的標準就在於:這食物讓不讓人“上癮”。

上癮爲什麼重要?主要兩個理由:

(1)高頻消費。復購率夠不夠高?不少網紅餐飲做不持久,一個重要因素就是人們去消費是出於嘗新心態,後續卻不再復購。

(2)需求量大。換一句話說,它是不是有普適性?換一個城市,消費者是否也能接受?一般成癮性強的產品都具有普適性,可以在各個城市不斷複製。並且,人們對流量高的產品往往有天然的迭代需求。

總結近期這些受到資本青睞的餐企,它們多是走成癮性小喫賽道。即使是打着健康牌的輕食餐廳,也爲了提高人們的復購率而加重口味,設計菜譜時把辣、鹹、甜都進行了適口改良,就是圍繞着人們的上癮性設計的。

而成癮性強的食品還有另一個好處:量上來之後,便可以打造成熟的供應鏈,反過來讓成癮性可複製。

餐飲企業規模化的關鍵在於供應鏈。擁有成熟的供應鏈,能很大程度地降低食材和人工成本這兩個大頭開銷。根據羽生餐飲諮詢數據統計,食材成本佔餐飲行業比重約35%、員工薪酬約30-35%、租金折舊攤銷佔比爲10-15%。

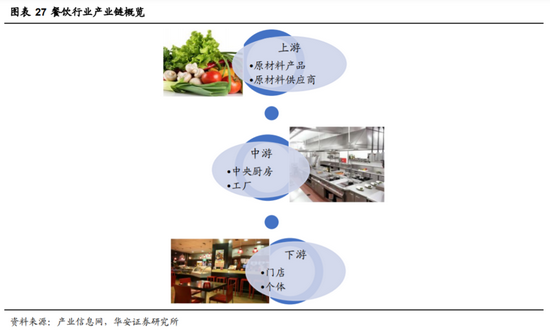

目前,工業標準化做得比較好的餐企,供應鏈基本如下圖:

圖:餐飲行業產業鏈概覽,華安證券

上游的原材料生產將原材料生產打包好運輸到中游的中央廚房,由訓練有素的“廚師”把原材料製作成料理包,再運輸到下游門店中。

一個品牌餐廳要做出規模,便是將供應倉儲的標準化拿捏得死死的。

(1)上游:供應鏈企業

縱觀傳統中餐,菜系繁多品類複雜,意味着大部分餐飲企業的供應渠道是相當多元的。中物聯冷鏈委的數據顯示,7成餐企的供應商數量在100個以上,這就導致中游食材流通渠道和環節複雜,進而抬高下游餐飲企業的原材料成本。

但當一個行業發展到一定階段時,就培養出了專業的餐飲供應商企業,他們能充分發揮自身的資源及行業內積累優勢,通過規模化集中直採省去中間環節,爲終端的餐廳帶來物美價廉的食材。

2020年餐飲業融資中,有65起給了供應鏈企業,其中不乏大V投資公司的身影,還有美團、字節跳動等互聯網大廠,可見國內的供應鏈正在走向成熟。

(2)中游:中央廚房

一個規模化的餐企,其倉儲供應鏈往往由一個關鍵機構把控:中央廚房。它能夠從時間、空間上將資源進行再分配,從而優化餐廳的整體經營效率。

央廚是獨立於餐廳之外的工廠,有專門的倉儲空間和炒菜廚房。以九毛九的太二酸菜魚爲例,它目前在廣東、湖北及海南三處設有中央廚房,每個廚房配有三個倉庫,各個物流設施的服務範圍約爲200公里,可以保證太二酸菜魚全國的門店料理供應。

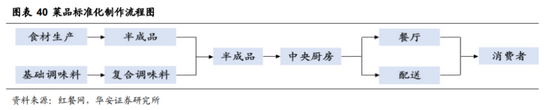

央廚的職能包括採購、選菜、切菜、調味製作料理包,通過央廚做出的料理包在下游餐廳中簡單加工處理,就能很快上桌。這允許餐廳縮小後廚面積甚至取消自有廚房,餐廳對大廚的依賴少,極大程度地節約員工成本,增加用餐區也能提高營收。

此外,央廚能反向監督上游供應鏈企業,確保原材料的質量、規格標準,也降低了食品安全風險。

到了連鎖餐廳的料理包基本是早就配比完成、製作好的半成品,簡單處理一下就能上桌,大大降低了餐廳對廚師的依賴,精準把控餐品的口味和分量,與此同時還提高了翻檯率——這是評估餐廳單店盈利能力的核心指標。

圖:菜品標準化製作流程圖,華安證券

而相比於傳統正餐餐廳的菜品繁多,連鎖餐廳則精簡很多。這都是提高運營效率的結果:一來能集中供應鏈,減少分散採購時,質量和程序難把控的問題;還能提升出餐效率,再度提高翻檯率。

一切工業化、數字化都是在互聯網管理中得以實現,但可複製的“成癮性”卻也讓飲食男女索然無味。

變化:新式餐飲會走老路嗎?

從餐廳的店面設計、增大品牌勢能,到菜品簡化,發展成熟的供應鏈,歸根結底,被資本看中的“新式餐飲”是將食品標準化做到極致的同時,打出獨特而有效的品牌的企業。

2017年,資本對餐飲行業曾有過一場狂歡。IT桔子曾統計,在2017年中國國內的餐飲融資額達到頂峯,約爲234.9億人民幣,這個數字至今都未能超越。

圖:國內餐飲投資額;數據來源:IT桔子

但是極盛過後卻是極衰,2019年整個行業融資額迅速冰封,掉到了2014年之前的水平。而讓資本市場對餐飲突然的冷漠是源於幾家“明星餐企”的黯然離場:黃太吉、西少爺、雕爺牛腩等。

這些靠互聯網運營快速規模化的餐廳都有幾點令人詬病的問題:

(1)品牌勢能提前釋放,後續做不出大單品

(2)選擇的賽道品類窄

(3)管理能力缺失,服務+食品質量雙缺失

最終主創團隊把融資來的錢都燒完了,燒出的卻是“倒閉”倆大字。

那麼,這次的資本熱會重蹈上一次的覆轍嗎?一些條件比之前更成熟了。

首先,疫情餐飲業大洗牌。

有機構預計,整年餐飲商家從1107.05萬家降至941.4萬家,現金流、租金以及人工成本提高等剛性成本的壓力之下,中小餐企被洗牌的現象尤爲明顯。[1]

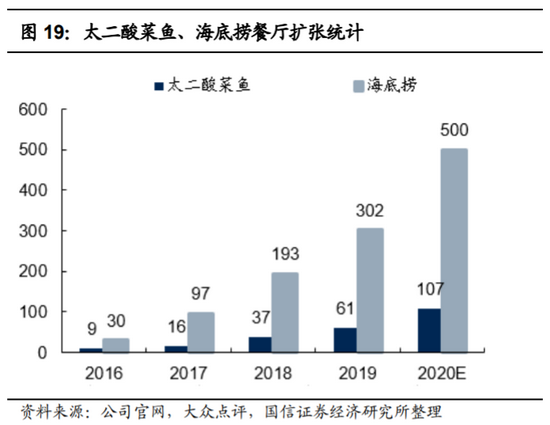

而與之形成鮮明對比的,是大餐企在加大力度擴張。比如海底撈在2020年預計新增超500家,比2019年的302家多了百餘家。

圖:太二酸菜魚、海底撈餐廳擴張統計,國信證券

倒閉潮催生優質物業的閒置,連鎖餐企火速入駐,一個蘿蔔一個坑,整個餐飲版圖因爲疫情重塑。

其次,餐飲產業鏈各環節標準化程度大幅提高。

中國餐飲行業格局正在逐漸走向成熟。餐飲企業營收透明化(越來越多餐企使用掃碼點單、支付,建立了數字化可追蹤的資金系統);企業內部管理也越來越現代化,加盟商業也可通過數字化來進行長臂管理;而餐廳供需制餐的中樞——供應鏈愈發成熟。

最後,年輕一代對美食的消費更不吝嗇。相比上一代人,這一批新消費者在延遲結婚生娃的幾年裏,瞬間顯得富了十倍。

尾聲

十年裏的兩波餐飲投資熱潮裏,雕爺牛腩、黃太吉煎餅從選擇戰場上就錯了。

牛腩、煎餅並不是日常消費品種,客戶生命週期價值/獲客成本(LTV/CAC)註定偏低。

而奶茶咖啡辣椒容易上癮,LTV/CAC可能會很高。

換句話說,這一批新的餐飲品牌和背後的資本,都在賭誰能更快讓年輕人上癮。

只不過,把七成茶+三成配料的奶茶變成三成茶+七成配料的新茶飲、把二十塊的小炒肉變成六十塊的黑毛豬小炒肉,簡直讓老一代“上癮製造機”可口可樂、雀巢都快變成良心企業了。