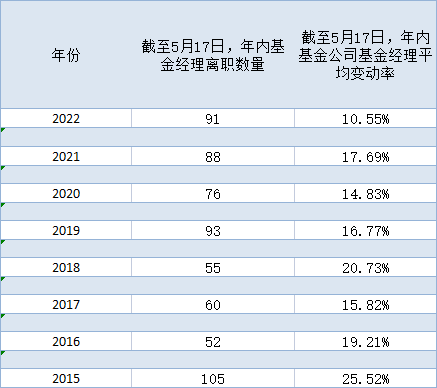

年內已有91位基金經理離職,覆盤歷史上的“離職潮”

僅次於2019年同期93名和2015年同期105名。

易方達明星基金經理林森近日已離職,在此之前還有農銀匯理明星基金經理趙詣、中歐基金投資總監周應波等。

伴隨市場走低,“賺錢效應”下降,有市場人士提出,基金經理又一波“離職潮”已經來襲。

Choice數據顯示,截至5月17日,2022年離任的基金經理數量達到了91名。從2015年以來看,在過去8年間,這一數據僅次於2019年同期93名和2015年同期105名。

第一財經記者覆盤過去8年基金公司基金經理離職數量,及基金經理變動率(基金經理卸任產品數量佔基金公司總體產品數量的比率)後發現,2022年內基金公司基金經理平均變動率,處於過去8年最低水平。不過考慮到疫情封控等特殊因素,今年全年基金經理離職情況如何還有待進一步觀察。

覆盤基金經理“離職潮”

Choice數據顯示,2022年市場中162家公募基金公司的平均基金經理變動率爲10.55%,這一數據低於近8年的平均水平。

Choice數據顯示,2022年工銀瑞信基金、博時基金、天治基金的基金經理離職數量達到4名,爲全市場最多;而天治基金、金鷹基金、中郵創業基金、申萬菱信基金、匯添富基金今年離職基金經理數量也達到3名。

從基金經理變動率來看,中信建投證券股份有限公司的基金經理變動率達到了200%,恒生前海基金的基金經理變動率則爲80%,達誠基金基金經理變動率則達到了50%。

根據中國證券投資者保護基金有限責任公司發佈的《公募基金管理人投資者保護狀況評價報告》來看,2021年公募行業基金經理發生變動的情況同樣保持了相對穩定的水平。

報告顯示,2021年納入評價的144家公募基金管理人的基金經理年內共發生變動3929次,平均每家公募基金管理人的基金經理變動27.3次,較上一年度增加 4.6次。

從各公募基金管理人的情況來看,基金經理變動率爲0的有6家,佔比4.17%;變動率介於 0~0.5(含)的有64家,佔比44.44%;變動率介於0.5~1(含)的有60家,佔比41.67%;

變動率介於1~2(含)的有14家,佔比9.72%。

信達證券研發中心數據顯示,覆盤歷史上基金經理離職潮出現的歷史階段。權益基金經理離職人數高峯主要出現在2015年第二季度、2021年第三季度、2022年第一季度和2015年第三季度,離職基金經理人數分別爲85人、55人、45人、45人,對應Wind全A季度收益分別爲22.46%、-10.04%、-32.92%和-13.92%。可以看到2015年市場極端行情下出現了權益基金經理離職潮。

信達金工與產品研究團隊從整體時間區間看季度市場表現與權益基金經理離職人數的相關度後發現,2000年初至今,Wind全A季度收益與權益基金經理離職人數相關性並不大。

因而,他們認爲市場漲跌方向或者劇烈波動行情並非顯著導致權益基金經理離任,兩者之間並不存在相互決定性。

“反思歷次出現的基金經理離職潮,特別是頂流基金經理‘公奔私’現象,一方面,公募產品投資限制約束相對嚴格,相較而言,私募基金在個股持有比例與倉位變動等方面更爲靈活;另一方面,公募基金的考覈與激勵機制可能是基金經理加入私募基金行業的主要動因,不同於公募基金的相對收益考覈,私募基金的絕對收益考覈機制與靈活的股權激勵機制,更利於能力邊際圈全面均衡的基金經理發揮其實力與主觀能動性。”信達金工與產品研究團隊表示。

的確,今年不少公募資深基金經理在離任後,選擇創立或者加盟私募。

今年2月,興證全球基金原副總經理董承非正式宣佈加入上海睿郡資產管理有限公司,任公司管理合夥人、首席研究官。

同樣於1月份離任的華安基金原投資總監、基金經理崔瑩也已加盟上海勤辰私募基金管理合夥企業。中國證券投資基金業協會信息顯示,崔瑩基金從業證書的變更日期爲2022年4月26日。

未出現贖回潮

一個值得關注的話題是,慕名而來的投資者,是否會因爲基金經理的離任而大比例選擇贖回?

從已經離任的基金經理產品規模來看,雖然總體規模略微減少,但大比例的贖回並未發生。

例如,董承非在2021年10月20日卸任了興全趨勢投資、興全新視野兩隻代表作,截至卸任前的2021年三季度末,上述兩隻基金的基金份額分別爲341.47億份、104.33億份,到了最新的2022年一季度末,兩隻基金的基金份額分別爲336.01億份、81.28億份,雖然有所贖回卻相對可控。

再比如,2021年12月17日,中歐基金前投資總監周應波卸任了中歐時代先鋒、中歐互聯網先鋒、中歐明睿新常態等基金的基金經理,截至卸任前的2021年三季度末,上述三隻基金的合計基金份額爲227.84億份,到了2022年一季度末,三隻基金的合計基金份額爲206.1億份,平均每隻小幅減少了約7億份,也未發生大比例贖回。

從市場總體而言,近期股市下跌中也沒有出現基金集中贖回。

證監會副主席王建軍5月10日接受央視採訪時表示,目前市場槓桿資金規模有限、風險可控,公募基金總體是淨申購,沒有出現集中贖回。

覆盤歷史上歷次贖回潮後,信達證券研報顯示,在熊市初期偏股型基金的贖回壓力最大,贖回影響持續半年左右,到熊市中後段贖回壓力逐步減弱。在熊市初段,基金贖回份額往往會達到高峯(2015年Q3和 2018年Q1),到了熊市中後期,贖回壓力會減輕,比如2016年初和2018年下半年,基金贖回壓力都不是很大。

一方面,熊市初期保險等機構資金可能會有較多的贖回,另一方面,在牛市頂點往往新發基金會達到高位(比如2015年第二季度和2017年第四季度-2018年第一季度),新發基金封閉期過後可能會出現一定的贖回,一般滯後於新發基金高峯1-2個季度。

但是從2022年一季報的數據來看,存量基金淨贖回份額僅爲262.8億份,比2021年四季度更低。存量基金淨申購率也在繼續回升,暫時還沒有出現贖回風險,目前仍然需要觀察二季度的數據。