上市11年鉅虧26億!勤上股份:我還有8億預付款神奇消失了喲

上市11年鉅虧26億,募資44億分紅不足5千萬,20億玩跨界1元賣給關聯方!勤上股份:我還有8億預付款神奇消失了喲

來源: 市值風雲

打我呀打我呀!我就不退市!就是玩兒!

6月24日晚間,勤上股份(002638.SZ)發佈了一份詳式權益變動報告書,宣告上市公司即將易主。

提起勤上股份,風雲君可就不困了,早在2016年,風雲君就憑藉着對資本市場的敏銳嗅覺,精準預判了其商譽爆雷的結局。此外,還有實控人李旭亮李老闆本想賣殼走人,卻險些被“黑喫黑”精彩戲碼。

(來源:又颯又能打的市值風雲APP,專業服務中國註冊制改革)

五年過去,李老闆終於距離成功賣殼只差一步,接手的是何人?上市公司又發生了哪些有意思的事呢?

風雲君這就帶你一探究竟。

(勤上股份月K線。來源:專業服務註冊制的市值風雲APP)

豪擲20億的跨界併購,6年商譽爆完,1元賣給關聯方?

01 資不抵債的資產,評估閉眼給出20億估值?20億商譽六年爆完

風雲君先帶老鐵們簡單回顧一下。

2016年8月,勤上股份以發行股份及支付現金的方式,以20億的對價從楊勇等人手裏買下了廣州龍文教育科技有限公司(簡稱“廣州龍文”)100%的股權。

其中,5億是現金,另外15億則通過發行股份來支付。

其中,廣州龍文主營K12輔導服務,即主要對處於K12教育階段的中小學生進行課外輔導服務。

併購後,勤上股份形成了半導體照明和教育“雙主業”的佈局。

要說這場併購最令人咂舌的,便是奇高的溢價率了。有多高呢?在評估基準日廣州龍文的淨資產僅爲-0.66億,然而,評估機構居然給出了20.14億的估值,增值率高達3,151.52%!

也就是說,這20億併購買來的全是商譽!2016年8月,併購完成後,廣州龍文帶來商譽19.95億。

說得再深點,一個資不抵債的標的,居然給出了20億的估值!結合下文商譽噼裏啪啦爆雷的結果來看,當時負責評估的銀信資產評估有限公司以及評估師程偉、郭輝,可以說是掏空上市公司的幫兇。

很快,廣州龍文開始了拉胯的表演,而鉅額商譽的泡沫也開始破碎。

2015年至2018年,賣方承諾廣州龍文將累計實現扣非淨利潤5.64億。尷尬的是,四年承諾期中無論哪一年,廣州龍文都沒有完成當年的業績承諾,最終,廣州龍文四年僅實現了2.95億淨利潤,只完成了業績承諾的一半。

搞笑的是,廣州龍文沒能完成業績承諾,承諾方理應按照約定進行業績補償,然而,賣方始終與上市公司存在分歧。直到2022年5月14日年報問詢函的回覆中,楊勇、華夏人壽等多方仍在與上市公司進行訴訟,尚未達成和解。

這麼看來,上市公司可能連業績補償都追不回來嘍。

更有意思的是,承諾期剛過,廣州龍文的業績就更拉胯了,營收逐年下滑不說,2019年之後,廣州龍文更是每年都難逃虧損的厄運。

於是,上市公司分別在2016年、2018年和2021年計提了4.64億、10.88億和4.43億商譽減值。

也就是說,廣州龍文的近20億商譽,在六年的時間裏全部爆完嘍。

不得不說,上市公司計提商譽減值的年份也很有講究。

對於廣州龍文顯而易見的業績拉胯,勤上股份卻選擇了隔一年/兩年計提減值,顯然是爲了避免歸母淨利潤連續兩年虧損而被暫停上市的處罰。

02 電影都不敢這麼拍!豪擲20億買來的標的,1元賣給關聯方?

最有意思的是,上市公司這場豪擲20億併購的結局,居然是1元就把廣州龍文給賣了?電影都不敢這麼拍!

2022年3月,勤上股份公告擬以1元對價,將廣州龍文100%股權和其子公司北京龍文99%股權,轉讓給珠海惠卓企業管理合夥企業(有限合夥)(簡稱“珠海惠卓”)。

有意思的是,由於賈茜既是上市公司的董事,同時還持有珠海惠卓的股份,因此,這樁買賣也構成關聯交易。另外,珠海惠卓於2022年2月剛剛成立。

最終,由於廣州龍文和北京龍文已資不抵債,以1元賣出後,2022年也將因此給上市公司帶來1.54億投資收益。

而這筆交易,既剝離了爛標的,又給上市公司未來留下了一筆不小的利潤,不得不說,實控人李旭亮李老闆這招可謂一石二鳥!

綜上,勤上股份20億跨界併購廣州龍文這出大戲,六年爆完20億商譽後,以1元賣給關聯方收場,如此精彩的故事不知道老鐵們滿意不?

別急,還有更精彩的呢。

8億預付款離奇消失?一紙協議換來爛尾在建,還要倒貼2億

01 再次無腦跨界併購,先撒幣8億再減值2億,順利披星戴帽

雖然,勤上股份“特意”在2019年沒有對廣州龍文計提商譽減值,搞笑的是,公司還是不爭氣地虧損了,沒有躲過連續兩年虧損的厄運。

至於虧損的原因,則又與另一樁跨界併購有關,勤上股份剛剛完成了對廣州龍文的收購,眼光再次落到了教育行業上。

2017年,勤上股份看上了Aidi Education Acquisition (Cayman)Limited(簡稱“Aidi”)下的 NIT Education Group(簡稱“愛迪教育”)。愛迪教育是一家在國內從事國際教育投資的公司,提供一站式幼兒園至12年級的系統國際教育。

而勤上股份出手也相當大(無)方(腦)。

截至2017年底,勤上股份爲了併購愛迪教育,先後向北京澳展北京澳展教育科技服務有限公司(簡稱“北京澳展”,是Aidi的間接全資子公司)支付了1.5億誠意金和6.4億預付款,合計7.9億現金。

而上市公司這種大撒幣行爲,也讓風雲君有了不祥的預感。結果您猜怎麼着?三年後,2020年6月,勤上股份突然宣佈終止此次收購!

至於終止的原因,風雲君就不轉述上市公司的理由了。反正就是常見的那一套翻來覆去的話術,什麼西伯利亞冷空氣影響了亞馬遜一隻蝴蝶曬太陽,太陽黑子突然噴發影響了上市公司會計午休時刷抖音了,仙女座大星雲裏有個小行星沒憋住,打了個嗝……

搞笑的是,勤上股份付錢只是一眨眼的功夫,收回來就難嘍。經各方協商,這7.9億將分期還給上市公司,最後一期還完都2028年了……

2019年,上市公司以付款週期較長爲由,對這7.9億預付款計提了2.09億的交易損失,也是當年虧損的主要原因。

對於這種白送錢的行爲,深交所也問詢勤上股份是否存在變相資金佔用的情形。交易對方Aidi穿透後的實控人爲德邵基金,而上市公司也一口咬定,自己和德邵基金沒有半毛錢關係。而這7.9億都被愛迪教育都用來還貸了。

不過,上市公司這通“自導自演”,連瑞華這樣的會計師事務所都看不下去了:2019年,瑞華對勤上股份這通“先撒幣,再減值”的操作,出具了保留意見的審計報告。

經過這麼一番折騰,勤上股份終於因連續兩年歸母淨利潤虧損,成功披星戴帽。如果2020年繼續虧損的話,按照規定上市公司就要被暫停上市啦。

由於併購標的拉胯、原有的照明業務也沒啥競爭力,2020年三季報勤上股份仍然虧損,並且預計2020年將繼續虧損。

然而,就在這千鈞一髮的時刻,神奇的事情發生了!

2021年1月末,勤上股份發佈了2020年業績預告修正公告,當年的淨利潤實現了由負轉正。最終,上市公司在當年實現了歸母淨利潤0.45億,擺脫了被暫停上市的厄運。

那麼,有大明白就問了:2020年勤上股份是靠什麼實現突擊盈利的呢?

02 一紙和解協議6.49億換來爛尾在建,可能還要倒搭1.8億!

一方面,勤上股份繼續在7.9億預付款這件事上做文章:2020年,上市公司將上年剛計提2億減值衝回了近一半。

這是怎麼一回事呢?

2021年3月,勤上股份與Aidi簽署了和解契據,即Aidi將其對另一子公司上海澳展投資諮詢有限公司(簡稱“上海澳展”)100%的股權以及附帶的6.49億債權轉讓給上市公司,來抵銷退款義務。另外,Aidi將分期15年無息向上市公司支付1.2億現金。

這個方案從結果來看,本質就是:上市公司一次性付出了7.9億元現金,卻只能收回1.2億現金,還要分15年收回,還不收利息!另外6.49億隻能以債權的形式收回。

這種敞亮的金主風雲君怎麼就遇不到呢!

還款方案這麼一變更,使得應收退回的投資款未來現金流改變,2020年上市公司就可以衝回已計提減值的9,223萬啦。

當風雲君仔細一看換來的這6.49億債權究竟是啥,直接笑出了豬叫。

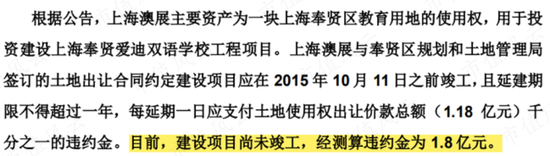

在新的方案下,上市公司主要獲得的資產,是上海奉賢區的愛迪雙語學校。然而,這所學校從2014年就開工建設,到現在也沒建成。

截至2021年底,上海澳展的在建工程餘額達4億,完工進度爲75%。然而,到了2022年一季度,4億的在建工程紋絲不動,絲毫沒有完工的跡象。

合着上市公司6.49億換來的是一堆爛尾在建啊。

別急,事實遠不止如此。

早在2016年,上海澳展的學校項目就一度暫停施工,官方理由是Aidi籌劃出售上海澳展,奈何上海澳展找不到買家,於是Aidi就將這賣不出去的爛尾在建給勤上股份抵債。

更慘的是,上市公司可能還要爲這爛尾在建倒搭錢!

由於上海澳展簽訂土地出讓合同書時承諾,該項目將在2015年10月11日前竣工,且延建期限不得超過一年,否則每延期一日相應要支付千分之一的違約金。目前,經測算違約金約爲1.8億。

上市公司這般無視風險,中小投資者也坐不住了。2021年3月,投服中心出手了:建議勤上股份在合同中明確約定,違約金應由股權轉讓方Aidi承擔。

搞笑的是,勤上股份以至今尚未收到違約金罰單爲藉口,到最後也沒在合同裏明確約定讓Aidi承擔這1.8億違約金。

對於上市公司這波操作,深交所也直言不諱地直(提)指(示)要(風)害(險):是否明知對方無法按時償還7.9億預付款,刻意變更交易方案來規避被實施其他風險警示。

雖然這種事是禿子頭上的蝨子明擺着,但是怎奈何上市公司就是腆着臉不承認,還說是爲了維護公司和全體股東的整體利益。

這小話術看得風雲君一愣一愣的,這是真拿投資者當傻叉耍啊!

手欠的風雲君又在上海奉賢教育局的官網搜索了一下,2022年6月1日,上海澳展已經註銷了“上海奉賢區愛迪思培訓學校”,並於同日終止辦學。

這個愛迪思培訓學校是上海澳展投資建立的學校之一,如今已經註銷,至於在建的愛迪雙語學校的命運如何,等時間給出答案。

李老闆定增讓出實控權,90後富二代7億接盤

01 評估、審計“助攻”,賣資產順利保殼

其實,2020年勤上股份利潤轉正的原因,風雲君才說了一個,至於這第二個嘛,就是賣資產的老套路嘍。

2020年12月15日,在這年末歲尾,勤上股份突然賣股權和債權。這個節骨眼上賣資產,想必老鐵們都懂哈。

協議約定,上市公司擬將子公司勤上光電持有孫公司廣東勤上的60%股權和60%債權合計作價2.01億,轉讓給東莞市晶豐置業有限公司(簡稱“東莞晶豐”)。其中,股權對價爲5,224萬元,債權對價1.49億元。

有意思的是,廣東勤上的淨資產僅有508萬,評估卻給出了8,707萬元的估值,增值率高達1,612.59%!

再仔細一看,至少2019年以來廣東勤上的營收就是零,2020年前八個月淨利潤也是虧損的。

而也正是這筆評估增值,使得上市公司當年增加投資收益7,759萬元,加之上文說的9,223萬壞賬衝回,2020年勤上股份的歸母淨利潤終於轉正。

不得不說,在這個過程中,事務所也起到了助攻的作用:2020年,勤上股份更換了會計師事務所,將瑞華換成了大華,大華當年只對勤上股份出具了帶強調事項段的無保留意見審計報告。

最終,勤上股份於2021年7月16日成功摘星脫帽,撤銷了*ST的退市風險警示。

不過,上市公司其實也不必如此費勁心機地保殼,2020年底深交所發佈並實施了新的上市規則,單純地虧損並不會成爲被退市的理由。

02 90後實控人將走馬上任

成功保殼之後,李旭亮老闆就邁出了腳底抹油、賣殼走人的第一步。

2021年12月28日,勤上股份就發佈了籌劃控制權變更事項的停牌公告,但並未透露買家,不過一週後,上市公司便復牌,這次股權變更也不了了之。

這也足見李老闆賣殼心切,霸王硬上弓。

終於,半年後,李老闆似乎成功找到了接班人,至於這接班人想必各位老鐵也不陌生,正是上文提到的東莞晶豐的實控人李俊鋒。

2022年6月21日,勤上股份發佈了非公開發行預案,即上市公司擬以1.52元/股的價格向東莞市晶騰達企業管理合夥企業(有限合夥)(簡稱“晶騰達”)發行451,847,000股,募來的6.87億將全部用來補充流動資金。

發行完成後,晶騰達將成爲控股股東,李俊鋒將成爲上市公司的新任實控人。

而當風雲君看了李俊鋒的信息後,無意中發現李俊鋒出生於1992年,竟然還是90後。

看到這裏,風雲君看了看自己手裏的磚,只能嘆一口氣,繼續爲老闆的8000億大餅搬磚去了。

而事實也證明李俊鋒年紀輕輕,確實還拿不出這麼多錢,還是要靠他的父親李炳。

資料顯示,此次買殼的資金來源於晶和實業集團有限公司(簡稱“晶和集團”),而晶和集團的實控人李炳正是李俊鋒的父親。

李炳控制的晶和集團下管理着主營房地產開發、物業管理、城市更新業務等多家子公司,這麼看來,李炳李老闆主要是靠房地產起家。

2022年6月25日,勤上股份發佈了詳式權益變動書,後續定增如果順利發行的話,李俊鋒將順利上位。

李旭亮A股11年的光輝戰績!

最後,風雲君打算簡單粗暴地總結一下,李旭亮李老闆執掌上市公司以來的業績。

勤上股份於2011年登陸創業板,上市11年鉅虧26億,其中六年財報非標,累計募資44億,分紅纔不到5,000萬。

李老闆浪費國家金融資源配置的惡劣程度,已經到了登峯造極的程度。

期間,公司還曾因信披違規等原因收到過3封監管函,以及8封行政監管措施決定書。

連續兩樁無腦跨界併購後,李旭亮李老闆終於將上市公司折騰成一副空殼,如今,李老闆雖然交出了實控權,但其持有上市公司的8,800餘萬股仍被質押、凍結。

剛過去的這段時間,勤上股份還經歷了一波連續漲停的高潮。但是,風雲君還是要和各位多囑咐一句,人李老闆雖然不是實控人了,但減持還沒提上日程呢。

而你的每一次心存僥倖的投資,都可能成爲別人跑路的墊腳石。

(註冊制炒股炒基,就用市值風雲APP)