午評:尿素跌超3%,純鹼等跌超2%,白糖漲超2%

5月23日早盤收盤,國內期貨主力合約多數下跌,尿素跌超3%,苯乙烯(EB)、液化石油氣(LPG)、菜油、鐵礦、玻璃、純鹼跌超2%。漲幅方面,菜粕、白糖漲超2%。

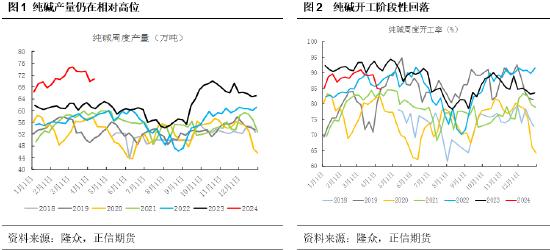

純鹼微觀供需並未進一步惡化,期貨市場實屬反應過度

昨日夜盤純鹼期貨價格延續跌勢,主力合約跌幅超4%,遠月2312及之後合約跌幅超7%,早盤維持近4%的跌幅,現貨市場同步下挫,沙河地區重鹼送到價格已跌至2000元/噸,但實際成交仍有可談空間。光大期貨研報指出,新增產能方面,遠興鍋爐週末點火已落實,但具體投產產能仍有待驗證。前期部分檢修裝置逐步復工,純鹼開工率日內小幅提升至89.90%。需求端情緒依舊偏弱,採購不積極。整體來看,純鹼微觀供需並未進一步惡化,期貨市場悲觀情緒進一步釋放、多個合約跌停實屬反應過度。當前主力2309合約已下穿部分鹼廠現金流成本,且在期、現市場情緒依舊偏弱的情況下,盤面的過度反應短期不一定能得到及時修正,下一步關注聯鹼法單噸成本1300~1400元/噸支撐位,但需警惕原料價格的進一步下移導致純鹼成本重心再度下移風險。中長期關注行業檢修、下游補庫能否給盤面帶來轉機,另外需警惕鄭商所後續風控措施對盤面的影響。

進口難以補充國內市場,白糖短期強勢依舊

早盤白糖期貨漲幅居前,現漲超2%,光大期貨研報指出,巴西降雨減少,天氣良好適於收割,後期壓榨進度將有明顯提振,港口擁堵問題仍然存在。原糖供應即將改善,短期上衝動力不足。國內4月進口數據公佈後,市場再次驗證巨大的內外價差下,進口難以補充國內市場,預計5月、6月這種局面仍將持續。缺口更大概率需要依賴拋儲補充,多次多版本傳聞影響市場後,市場擔憂情緒充分釋放,繼續向上修復內外價差,短期強勢依舊。未來關注未來終端備貨情況及最新的拋儲消息。