中信建投:鎳:限電擾動頻繁 上下游波動劇烈

摘要:

宏觀面,美聯儲taper尚未公佈,美國債務上限問題風險仍存;國內能耗雙控繼續加碼,限電限產影響擴大。

產業方面,鎳礦價格繼續堅挺,鎳庫存持續走低,上游供應偏緊格局持續;鎳鐵價格小幅上漲,短期供需兩弱;不鏽鋼厂部分復產,前期限電政策逐漸到期,供應擔憂減弱,但終端需求受抑,市場擔憂略有轉向。

總的來說,宏觀政策不確定性較強,不過能耗雙控趨嚴狀態難改。滬鎳利空逐漸消化,供應總體仍然趨緊,下方仍有支撐。而不鏽鋼在限產背景下,四季度產量仍趨於減少,不鏽鋼仍易漲難跌。滬鎳2111參考區間136000-146000元/噸,SS2111參考區間19000-21500元/噸。

操作策略:

操作上,滬鎳與不鏽鋼逢低做多。

不確定性風險:

疫情發展,經濟刺激政策,限電範圍,鎳資源進口情況

一、行情綜述

9月,鎳價呈衝高回落之勢。月初限電對鎳鐵供應影響明顯,鎳鐵成交價持續走高,疊加鎳礦持續堅挺,成本端支撐鎳價走高。9月中旬,限電影響擴大至不鏽鋼廠,不鏽鋼減限產引發對鎳需求的擔憂,鎳價高位回落,而不鏽鋼因限電導致減產,價格中樞進一步抬升。

圖1:NI2111盤面走勢

數據來源:文華財經,中信建投期貨

圖2:鎳現貨走勢

數據來源:Wind,中信建投期貨

二、價格影響因素分析

1、宏觀面

1.1 國外:taper預期逐漸消化,財政刺激仍可期待

圖3:美元指數

數據來源:Wind,中信建投期貨

圖4:美國CPI

數據來源:Wind,中信建投期貨

美國經濟持續恢復,就業、通脹、消費等數據總體向好。

美聯儲9月會議釋放更爲明確的信號,年內進行縮債幾成定局。

美國兩黨分歧不斷,刺激法案推進艱難,債務上限問題久拖不決或引發更爲廣泛的風險。

歐洲方面通脹壓力不大,部分歐央行官員因擔憂通脹發表偏鷹言論,不過歐央行離撤出刺激措施仍有距離。

綜上,全球經濟呈持續復甦之勢,通脹壓力持續顯現,美聯儲即將進行taper的預期逐漸被市場消化,歐央行偏鴿立場未變,後續擾動市場的主要因素在於財政政策的不確定性,但總體上,財政刺激政策有望進一步推出。

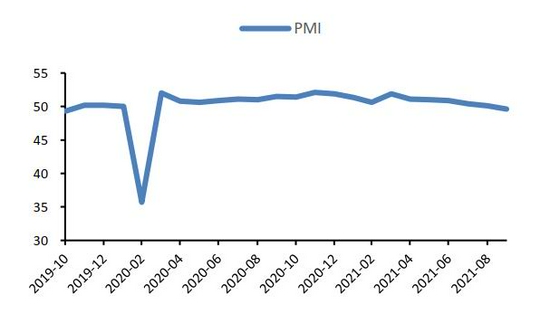

1.2 國內:能耗雙控及限電背景下,9月製造業PMI降至臨界值以下

在電力供應緊張背景下,全國多地發佈限電通知。大部分地區將重點放在企業上,部分企業錯峯生產或者停產。從限產停產的行業來看,主要是鋼鐵、水泥和化工等高耗能行業。

製造業景氣水平有所回落:9月30日,國家統計局服務業調查中心和中國物流與採購聯合會發佈的數據顯示,9月份,製造業PMI爲49.6%,低於上月0.5個百分點,降至臨界點以下;然而,非製造業商務活動指數和綜合PMI產出指數分別爲53.2%和51.7%,分別高於上月5.7和2.8個百分點,重回擴張區間。

中國8月份主要宏觀指標同比增速明顯回落。其中,8月份社會消費品零售總額增長2.5%,環比回落6個百分點;規模以上工業增加值增長5.3%,前值增6.4%;1-8月固定資產投資增長8.9%,前值增10.3%,其中房地產開發投資增長10.9%,前值增12.7%。

今年前8個月,我國進出口總值24.78萬億元,同比增長23.7%,比2019年同期增長22.8%。這也是我國外貿連續15個月正增長,進一步呈現穩中加固的態勢。8月份,我國出口1.9萬億元,同比增長15.7%,環比增長4.9%,比2019年同期增長28.6%;進口1.53萬億元,同比增長23.1%,環比增長5.1%,比2019年同期增長23.1%;貿易順差3763.1億元,同比減少6.8%。

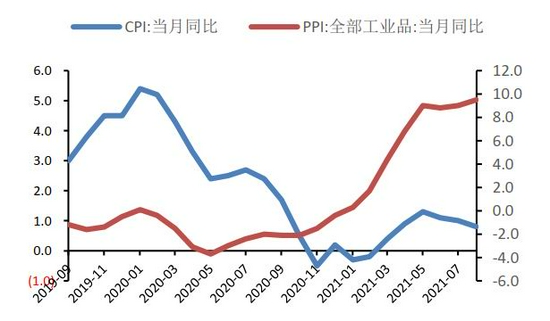

中國8月CPI重回1%以下,與PPI“剪刀差”擴大。國家統計局公佈,中國8月CPI同比上漲0.8%,預期1%,前值1%;其中豬肉價格下降44.9%,影響CPI下降約1.09個百分點。受煤炭、化工和鋼材等產品價格上漲影響,PPI環比和同比漲幅均有所擴大,8月PPI同比上漲9.5%,創13年新高,預期9.1%,前值9%。

圖5:PMI

數據來源:Wind,中信建投期貨

圖6:CPI與PPI

數據來源:Wind,中信建投期貨

2、基本面

2.1 鎳供應總體短缺,短期因下游需求走弱或有緩解

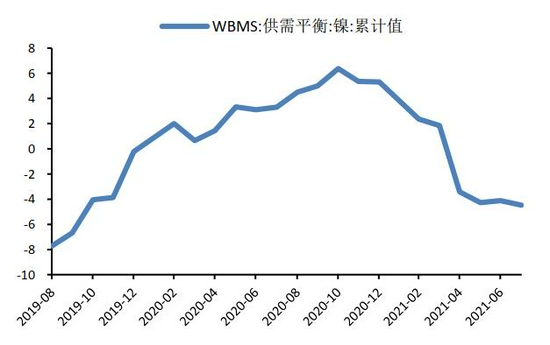

世界金屬統計局(WBMS)最近公佈的報告顯示,2021年1-7月全球鎳市場供應短缺4.47萬噸。2021年1-7月全球鎳產量爲152.76萬噸,需求爲157.23萬噸,2021年1-7月全球鎳表觀需求較去年同期增加29.5萬噸;2021年7月全球鎳產量爲24.36萬噸,需求爲25.2萬噸。中國鎳產量較去年同期增加6萬噸;表觀需求爲85.64萬噸,較去年同期增加15.1萬噸。

目前全球鎳市供需平衡短缺規模小幅擴大,終端需求總體呈復甦態勢,而供應端擾動頻繁,供需平衡短期仍傾向於短缺。不過,由於國內限電範圍擴大,需求端有所受抑,鎳供應短缺的擔憂略有減弱。

圖7:WBMS供需平衡(萬噸)

數據來源:Wind,中信建投期貨

圖8:鎳礦進口(噸)

數據來源:Wind,中信建投期貨

2.2 鎳礦價格繼續向上

9月以來,鎳礦價格雖已在高位仍有調漲,菲律賓臨近雨季,供應短缺的擔憂仍存,不過限電對國內鎳鐵生產帶來限制,鎳礦的支撐力度有所減弱。庫存方面,Mysteel數據顯示,截止2021年10月01日,國內13港口鎳礦庫存879.85萬噸,較上週增加17.77萬噸。

海關數據顯示,8月份,中國鎳礦進口量577.71萬噸,環比增加58.99萬噸,增長11.37%;同比增加201.18萬噸,增長53.43%。其中,中國自菲律賓進口鎳礦量541.26萬噸,環比增加63.80萬噸,增長13.36%;同比增加201.44萬噸,增長59.28%。

2.3 國內鎳鐵開工受限,進口回升

國內電力緊張,鎳鐵開工受限,印尼疫情邊際好轉,供應出現增長,不過總體上前期不鏽鋼持續高產,對鎳鐵需求旺盛,鎳鐵價格保持堅挺。隨着不鏽鋼生產因限電受限,鎳鐵需求也受到影響,鎳鐵報價未能進一步大幅走高,目前高鎳鐵市場報價在1450元/附近,上漲步伐逐漸放緩。

進口方面,海關數據顯示,8月份,中國鎳鐵進口量34.97萬噸,環比增加6.86萬噸,增長24.4%;同比增加5.77萬噸,增長19.78%。其中,8月中國自印尼進口鎳鐵量30.31萬噸,環比增加7.32萬噸,增長31.86%;同比增加6.48萬噸,增長27.2%。8月份,鎳鐵進口中,增量部分主要來源於印尼。

生產方面,據SMM數據,2021年8月全國高鎳生鐵產量環比降低3.83%至4.03萬鎳噸,分品位看,高鎳鐵8月份產量爲3.31萬鎳噸,環比下降1.64%。低鎳鐵8月份產量爲0.72萬鎳噸,環比降低12.78%。

圖9:鎳鐵進口(噸)

數據來源:Wind,中信建投期貨

圖10:鎳鐵報價(元/噸,元/鎳點)

數據來源:Wind,中信建投期貨

2.4 電解鎳供需偏緊

圖11:LME鎳庫存

數據來源:Wind,中信建投期貨

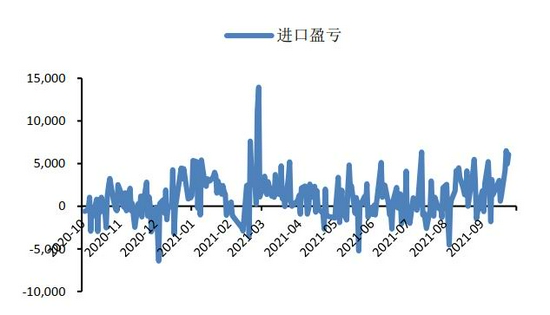

圖12:鎳進口盈虧

數據來源:Wind,中信建投期貨

電解鎳供需持續偏緊,LME鎳庫存持續走低,上期所庫存處於近年低位。從生產端來看,據SMM數據,2021年8月全國電解鎳產量約1.3713萬噸,環比增加19.28%,產量較7月增加2378噸左右。開工率達67%。

2.5 限電影響不鏽鋼生產,供應短缺預期主導市場

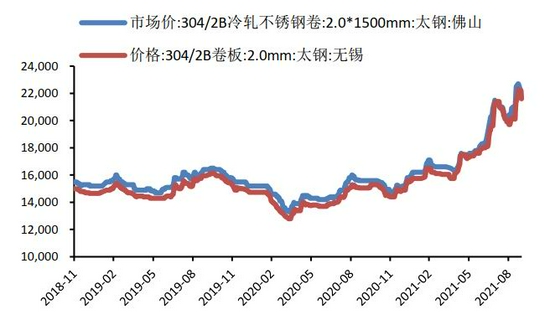

不鏽鋼方面,限電限產加碼,產量大幅下降,同時引發對鎳需求的擔憂。9月中旬,廣西與江蘇兩地不鏽鋼企業受當地能耗雙控目標未達成的影響,傳出限產停產的消息,其中德龍礦熱爐全停,對9月不鏽鋼供應將造成明顯縮減。Mysteel統計顯示,9月份300系不鏽鋼較8月份減少12.97%至128萬噸。此外,從目前的政策要求來看,且不鏽鋼本就有產量不超去年的要求,在上半年產量大增的背景下,四季度不鏽鋼供應偏緊的狀況或將持續。值得注意的是,由於不鏽鋼價格持續走高,疊加限電影響逐漸延伸至下游,近期市場成交轉弱,需求有一定的受抑現象,需求方面帶來的支撐相對有限。庫存方面,Mysteel數據顯示,截止10月01日,無錫不鏽鋼庫存45.11萬噸,較上週增加0.37萬噸,佛山不鏽鋼庫存19.19萬噸,較上週減少1.21萬噸。

圖13:不鏽鋼現貨價格(元/噸)

數據來源:Wind,中信建投期貨

圖14:不鏽鋼庫存(噸)

數據來源:Wind,中信建投期貨

圖15:家電產量

數據來源:Wind,中信建投期貨

圖16:固定資產投資

數據來源:Wind,中信建投期貨

三、行情展望與投資策略

宏觀面,美聯儲taper尚未公佈,美國債務上限問題風險仍存;國內能耗雙控繼續加碼,限電限產影響擴大。

產業方面,鎳礦價格繼續堅挺,鎳庫存持續走低,上游供應偏緊格局持續;鎳鐵價格小幅上漲,短期供需兩弱;不鏽鋼厂部分復產,前期限電政策逐漸到期,供應擔憂減弱,但終端需求受抑,市場擔憂略有轉向。

總的來說,宏觀政策不確定性較強,不過能耗雙控趨嚴狀態難改。滬鎳利空逐漸消化,供應總體仍然趨緊,下方仍有支撐。而不鏽鋼在限產背景下,四季度產量仍趨於減少,不鏽鋼仍易漲難跌。滬鎳2111參考區間136000-146000元/噸,SS2111參考區間19000-21500元/噸。

操作上,滬鎳與不鏽鋼逢低做多。

中信建投期貨 王彥青