中銀國際:供應淡季疊加庫存低位 RU多配思路對待

摘要:

供需雙弱。11月進口環比增長,但國內開始進入停割季。預計2022年1月進口量持平。國內主產區2021年割膠季基本停割。總體來看,包括中國、越南、泰國等國家,未來產量將逐月下降,一季度是全年供應淡季。需求方面,成品庫存累積,終端需求不暢,輪胎廠降負。

不過,需要注意到,青島貿易環節庫存未見季節性累庫,海外非中國地區需求尚可,主產區推遲對華船期,市場擔憂後期發運恢復正常後,需求淡季將迅速累庫。國內停割與泰國旺產、低庫存現實與累庫預期兩相博弈。我們認爲,累庫需要等到春節以後。考慮交易所期貨庫存後,月度表觀庫存累積2萬噸,絕對庫存59.3萬噸,仍處在近三年低位水平。主要原因在於天然橡膠期貨庫存增量不足以抵消貿易環節的持續性去庫。

回到盤面,隨着近月RU2201合約進入交割月,月間價差擴大,正套窗口打開,橡膠近端供應壓力緩解。我們對RU2205的月度價格判斷爲14000~16500元/噸,逢低可考慮多配,策略週期1~2個月。20號膠期貨由於偏向於連續合約,現貨對20號膠的約束力強於天然橡膠期貨。基於當前偏高的期貨庫存水平以及弱基差,偏空配。價差策略方面,可考慮買RU2201空RU2205的正套機會;NR期現套利機會;RU-NR階段性看擴,但從歷史價差區間來看,因處於歷史高位,盈虧比不佳,故不建議操作,觀望爲宜。

風險提示:青島地區累庫快於預期,海外疫情重症率上升帶來系統性下跌風險。

一、月度行情回顧

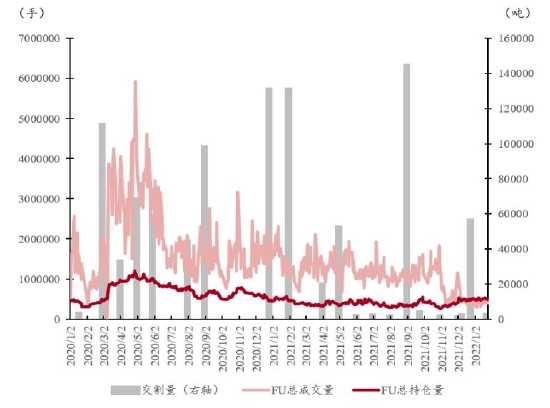

圖表1:天然橡膠期貨主力合約

資料來源:Wind,中銀期貨

二、邏輯分析

1.供應——進口環比增長,但國內進入停割季

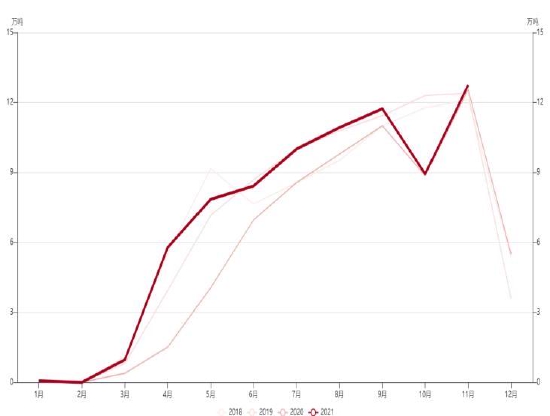

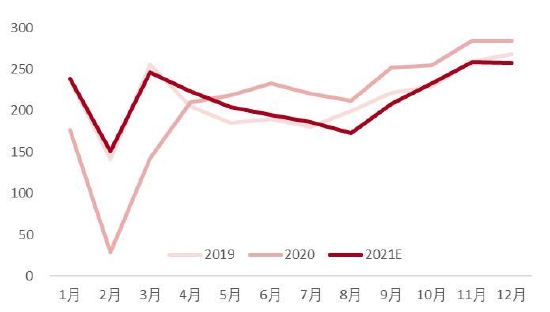

圖表2:中國天然橡膠(10個稅則號)進口季節性(萬噸)

資料來源:海關總署,中銀期貨

如圖表2所示,根據海關總署公佈的數據,11月中國天然橡膠進口量(10個稅則號)共計54.37萬噸,環比增長30.1%,同比減少6.0%。分膠種來看,11月份混合膠進口量29.5萬噸,佔全部天膠進口54.3%,環比增幅高達41.3%,其他膠種環比下滑或增幅不明顯。混合膠環比增加,一方面是主產國旺產季供應充足,另一方面是前期貨源延遲到貨所致。同比來看,天然乳膠進口同比增幅22.4%,其他膠種同比則均有所下滑。11月同比弱於去年的原因在於,一是泰國產區當時連續多雨,影響割膠及生產;二是非中國地區需求尚可,海外主產國仍以發其他地區爲主,對中國的船期仍有推遲;三是國內期現價差擴大有限,套利盤年前加倉謹慎。預計中國天然橡膠進口環比增速將放緩。

1~11月累計進口486.5萬噸,同比減少8.4%。除混合膠累計同比出現17.5%的下滑外,其他膠種均有所增加。混合膠佔全部天膠進口量比例爲55%。

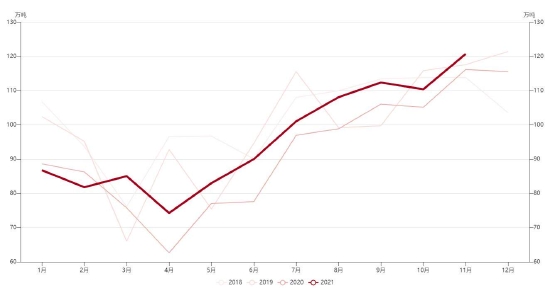

圖表3:中國天然橡膠產量季節性(萬噸)

資料來源:ANRPC,中銀期貨

圖表4:主產國產量季節性(萬噸)

資料來源:ANRPC,中銀期貨

國內主產區2021年割膠季基本停割。雲南產區11月底12月初陸續停割。10月份時曾因主要口岸受新冠疫情影響關閉、原料通關受阻而影響天然橡膠生產。海南產區截至2021年年底,僅南部小面積維持生產。截止至12月29日,海南產區制濃乳原料膠水收購價12800元/噸,月度下跌200元/噸;進全乳廠膠水收購價12100元/噸,月度下跌900元/噸。加工廠對原料的需求下降。

國外方面,由北自南,越南1月份即將停割,泰國當前處於旺產季,11月因多雨天氣疊加當地加工廠搶奪原料導致原料價格上漲,進而刺激12月當地割膠積極性。12月月內天氣晴朗少雨,原料膠水正常放量,膠水-杯膠價差收窄至2~3泰銖/公斤。不過,需要注意到,1月份產量將季節性環比減少。如圖表4所示,包括中國、越南、泰國等國家,從季節性來看,未來產量將逐月下降,一季度是全年供應淡季。

2.需求——成品庫存累積,終端需求不暢,輪胎廠降負

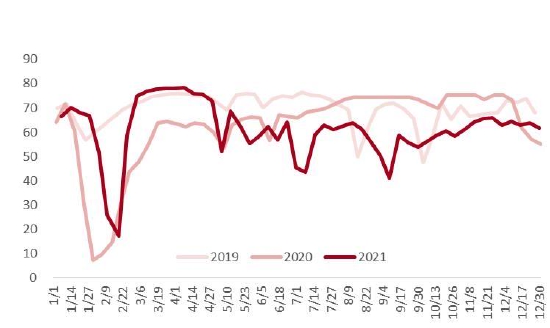

圖表5:全鋼胎開工(%)

資料來源:Qinrex,中銀期貨

圖表6:半鋼胎開工(%)

資料來源:Qinrex,中銀期貨

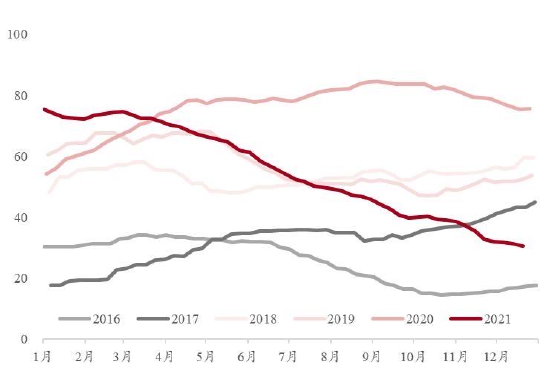

如圖表5所示,根據Qinrex的調研數據,截至2021年12月30日當週,國內樣本企業全鋼胎周度開工率61.7%,環比下調3.4%,儘管周度來看高於去年同期,但從2021年下半年開始,全鋼胎的開工持續處在六成上下,階段性因爲成品累庫或環保限產而主被動下降開工至五成以下。

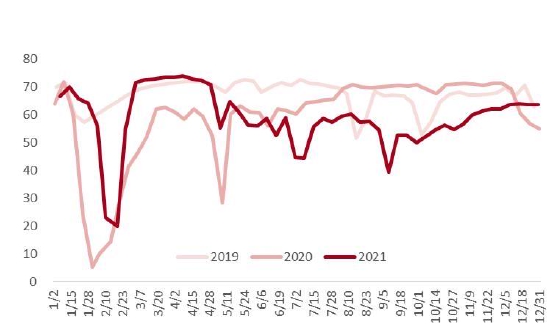

相對而言,樣本企業半鋼胎的開工情況好於全鋼胎,但也僅是“五十步笑百步”。如圖表6所示。

圖表7:全鋼胎成品庫存天數(天)

資料來源:Qinrex,中銀期貨

圖表8:半鋼胎成品庫存天數(天)

資料來源:Qinrex,中銀期貨

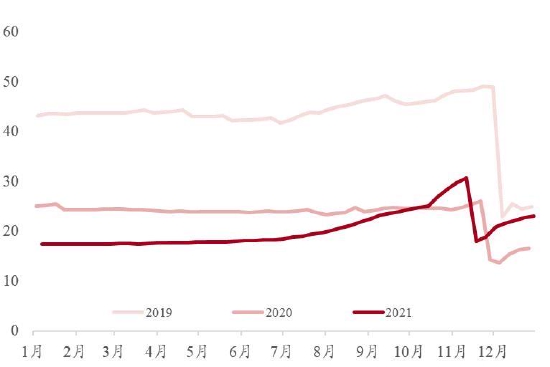

如圖表7、圖表8所示,9、10月份,“金九銀十”之際,不論全鋼胎還是半鋼胎,曾經歷過兩個月的去庫。但隨着終端需求不足,11月後,輪胎企業成品庫存快速累積,其中全鋼胎庫存天數高於過去兩年同期水平。

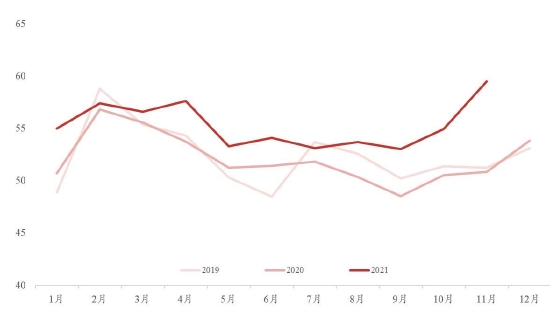

圖表9:卡客車經銷商庫存天數(天)

資料來源:Qinrex,中銀期貨

圖表10:汽車產量季節性(萬輛)

資料來源:中國汽車工業協會,中銀期貨

11月份,全國卡客車輪胎經銷商庫存總體水平爲59.50天,環比增加4.55天,增幅爲8.28%。如圖表9所示。我們根據卡客車經銷商的庫存水平,根據車企以銷定產的原則,給予商用車、乘用車產量均環比持平的樂觀估計,預計12月份汽車產量258萬輛,1~12月累計產量2573萬輛,較去年同比增長2%。

卡客車經銷商庫存天數遠高於歷史同期水平,創出近三年以來新高。今年春節在2月份,需關注1月份節前的促銷活動是否能帶動庫存去化。

3.庫存——青島去庫,期貨累庫;總庫存近三年低位

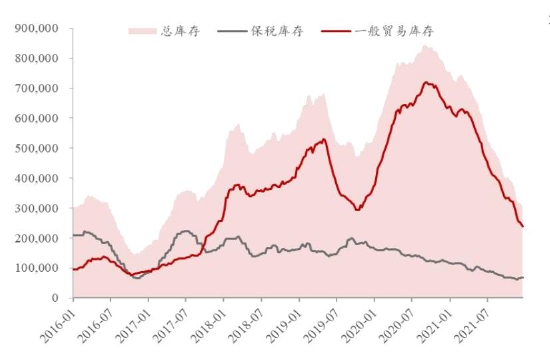

圖表11:青島地區庫存(噸)

資料來源:Qinrex,中銀期貨

圖表12:青島庫存季節性(萬噸)

資料來源:Qinrex,中銀期貨

如圖表11所示,2021年12月份,青島地區天然橡膠現貨庫存繼續下滑。受船期不穩影響,庫存繼續下降。截至12月27日,青島地區總庫存29.4萬噸,較11月減少2.6萬噸,降幅8.2%。其中區內6.6萬噸,較11月減少0.02萬噸,降幅0.3%;一般貿易庫存22.78萬噸,較11月減少2.6萬噸,降幅10.3%。一般貿易庫存佔青島地區庫存77.5%,下降幅度大於區內。

從圖表12的季節性可以看出,青島庫存因船期擾動未現季節性累庫。市場擔憂後期船期穩定後,青島地區庫存在需求淡季的背景下將出現快速累庫。我們預計青島庫存累積也許需要到春節以後。

圖表13:上期所RU庫存(萬噸)

資料來源:SHFE,中銀期貨

圖表14:上期能源20號膠庫存(萬噸)

資料來源:INE,中銀期貨

如圖表13、圖表14所示。根據上海期貨交易所公佈數據,截至2021年12月31日,上期所RU庫存23萬噸,較11月底增加4.2萬噸;20號膠庫存6.9萬噸,較11月底增加1.7萬噸。

表觀總庫存來看,月度庫存累積2萬噸,絕對庫存59.3萬噸,仍處在近三年低位水平。主要原因在於天然橡膠期貨庫存增量不足以抵消貿易環節持續性去庫。

三、行情前瞻

進口,受海外船期以及中國春節臨近影響,預計1月份進口環比下降。

產量,1月份國內停割、越南中下旬停割,泰國供應由旺轉淡,主產國供應進入淡季。

需求,春節臨近,輪胎廠開工下調。關注終端春節促銷活動是否能促進庫存去化。

庫存,預計青島地區庫存累庫將在春節以後,即使春節前累庫也難有較快增幅。

預期,市場對2022年一季度基建以及流動性有較好預期。

四、策略建議

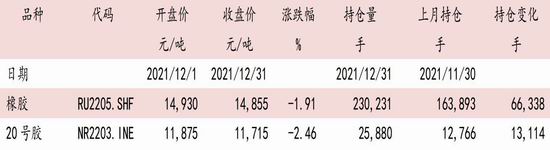

單邊:國內基本停割,海外也即將進入產量供應淡季。船期擾動,短期難看到貿易環節庫存大幅累庫。隨着近月RU2201合約進入交割月,月間價差擴大,正套窗口打開,橡膠近端供應壓力緩解。我們對RU2205的月度價格判斷爲14000~16500元/噸,逢低可考慮多配,策略週期1~2個月。

20號膠期貨由於偏向於連續合約,現貨對20號膠的約束力強於天然橡膠期貨。基於當前偏高的期貨庫存水平以及弱基差,偏空配。

圖表15:上期所天然橡膠與越南3L的價差(元/噸)

資料來源:SHFE,Qinrex,中銀期貨

圖表16:上期能源20號膠基差(元/噸)

資料來源:INE,Qinrex,中銀期貨

價差:

(1)RU2201與RU2205正套;

(2)NR期現套利;

(3)RU-NR階段性看擴,但從歷史價差區間來看,因處於歷史高位,盈虧比不佳,故不建議操作,觀望爲宜。

五、風險提示

青島地區累庫快於預期,海外疫情重症率上升帶來系統性下跌風險。

中銀國際期貨 彭程