中銀國際:巴西減產降溫 鄭糖高位震盪

摘要:

圍繞巴西減產和全球供應短缺的炒作繼續貫穿整個8月,國際原糖價格也在8月大漲10%。各大機構最新的巴西食糖產量預估也陸續落地。

7月國內食糖進口維持增長,整體大幅高於去年。商務部對外貿易商數據顯示,預報進口原糖8月到港43.94萬噸,預報9月到港54.01萬噸。儘管國際原糖價格高企,但國內的進口熱情仍未見消退跡象。

7月銷糖數據同比雖有所降低,但環比增加明顯,季節性旺季對需求的提升較爲明顯。

一、行情回顧

圖1:ICE原糖10月與鄭糖1月月K線走勢圖

資料來源:博易大師 中銀期貨

資料來源:博易大師 中銀期貨

ICE10月原糖合約8月開盤價17.86美分/磅,最高至20.37美分/磅,最低至17.74美分/磅,報收19.85美分/磅,8月累計上漲1.92美分(或10.71%)。

SR2201合約8月開盤價5853元/噸,最高至6078元/噸,最低至5763元/噸,報收5871元/噸,8月累計上漲10元(或+0.17%)。

二、國際食糖市場

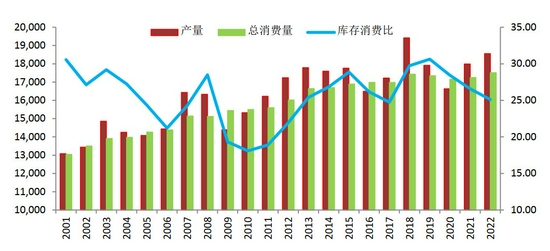

圖2:全球供需平衡表(單位:萬噸)

資料來源:WIND 中銀期貨

據USDA全球食糖供需報告顯示,2021/22榨季全球食糖產量18554萬噸,同比增加568萬噸;消費17508萬噸,同比增加59萬噸;期末庫存4398萬噸,同比減少186萬噸。

三、國內食糖市場

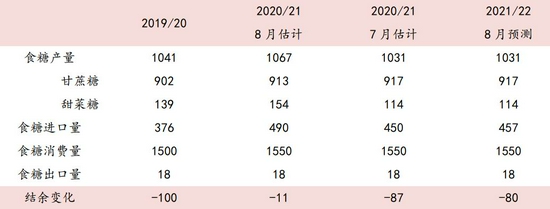

1.國內食糖平衡表

表1:國內食糖平衡表(單位:萬噸)

資料來源:農業農村部 中銀期貨

8月估計,2020/21年度食糖進口490萬噸,較7月上調40萬噸。主要是受進口政策調整和前期國內外價差變化等因素影響,食糖進口增加超出預期。

7月下旬受“查帕卡”颱風影響,導致兩廣局部低窪甘蔗倒伏,同時月底再現高溫天氣,致使局部地區旱情反覆,對甘蔗生長不利。

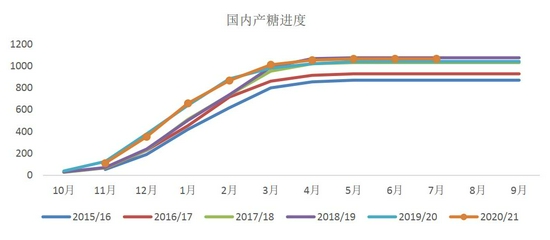

圖3:國內白糖產量(單位:萬噸)

資料來源:WIND 中銀期貨

截至2021年7月底,本製糖期全國累計產糖1066.66萬噸(上製糖期同期產糖1041.51萬噸),其中,產甘蔗糖913.4萬噸(上製糖期同期產甘蔗糖902.23萬噸);產甜菜糖153.26萬噸(上製糖期同期產甜菜糖139.28萬噸)。

2.國內食糖銷售情況

圖4:全國食糖銷糖率

資料來源:WIND 中銀期貨

截至7月底,本製糖期全國累計銷售食糖786.17萬噸(上製糖期同期495.72萬噸),累計銷糖率73.7%(上製糖期同期76.4%),其中,銷售甘蔗糖650.19萬噸(上製糖期同期684.3萬噸),銷糖率71.18%(上製糖期同期75.85%);銷售甜菜糖135.98萬噸(上製糖期同期111.42萬噸),銷糖率88.73%(上製糖期同期80%)。

3.國內食糖庫存

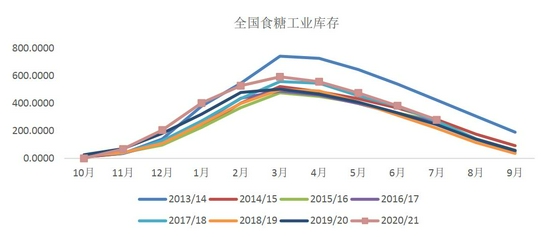

圖5:國內食糖工業庫存(單位:萬噸)

資料來源:WIND 中銀期貨

4.白糖進口

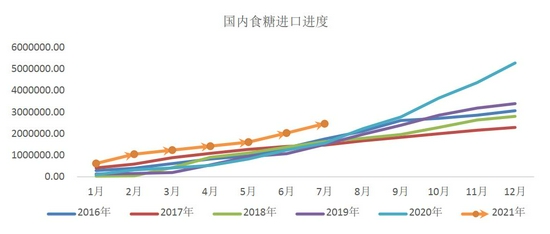

圖6:國內食糖進口(單位:萬噸)

資料來源:WIND 中銀期貨

海關總署公佈的數據顯示,中國7份進口食糖43萬噸,環比+1萬噸。1-6月累計進口糖246萬噸,同比+90萬噸。

圖7:國內糖漿進口(單位:萬噸)

資料來源:WIND 中銀期貨

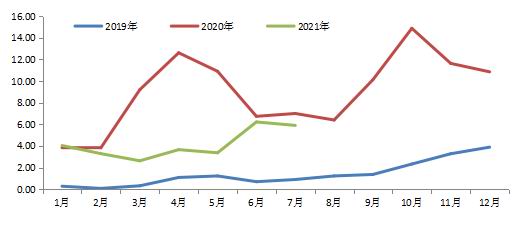

海關總署公佈的數據顯示,中國7月份進口糖漿5.9萬噸,環比-0.32萬噸。1-7月累計進口糖漿29.1萬噸,同比-25.02萬噸。

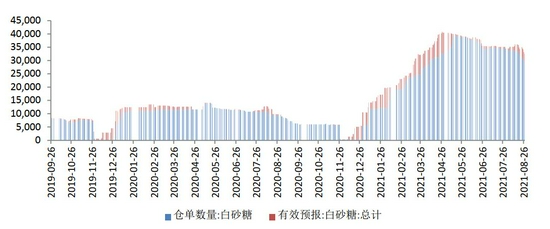

5.鄭糖倉單統計

圖8:鄭糖倉單統計表

資料來源:鄭州商品交易所 中銀期貨

四、綜述及建議

國際糖業組織ISO預計2021/22年度全球食糖供應短缺380萬噸。

巴西中南部8月上半月壓榨甘蔗4462.3萬噸,同比下降4.2%;產糖299.4萬噸,同比下降7.48%;乙醇產量同比下降2.78%,至22.22億升,糖醇比46.84%,上榨季爲47.69%。巴西農業部下屬的國家商品供應公司(Conab)預計巴西2021/22年度糖產量將下降至3690萬噸,低於該機構5月份預估的3890萬噸,比2020/21榨季年度下降10.5%。

圍繞巴西減產和全球供應短缺的炒作繼續貫穿整個8月,國際原糖價格也在8月大漲10%。各大機構最新的巴西食糖產量預估也陸續落地。

7月國內食糖進口維持增長,整體大幅高於去年。商務部對外貿易商數據顯示,預報進口原糖8月到港43.94萬噸,預報9月到港54.01萬噸。儘管國際原糖價格高企,但國內的進口熱情仍未見消退跡象。

7月銷糖數據同比雖有所降低,但環比增加顯明,季節性旺季對需求的提升較爲明顯。

操作上,雙節支撐現貨,但旺季補庫近尾聲,後市進口壓力仍大,但外糖高價導致成本抬升。維持SR2201合約5600-5900元/噸區間震盪思路。觀點供參考。

中銀國際期貨 熊濤 周新宇