中信建投:負“重”前行 2022年純鹼結構性行情仍可期

摘要:

行情回顧:2021年純鹼價格大幅上漲,表現強於2020年同期。期貨價格先揚後抑,走勢可分爲兩個階段:1月至10月上旬爲第一階段,期間純鹼主力合約價格大幅上漲,價格從1611元/噸上漲至3648元/噸,漲幅126.44%;10月中旬至12月下旬爲第二階段,期間純鹼期貨大幅下跌,主力合約從高點3648元/噸下跌至最低2192元/噸,最大跌幅39.91%。

供需分析:2021年純鹼供需雙增,但需求增速快於供應增速。從供給端來看,2021年純鹼產能小幅增加,產量同比增加3.73%,預計全年產量爲2917.40萬噸。從需求端來看,2021年純鹼需求增長明顯,預計全年表觀消費量爲2863.75萬噸,同比增加5.67%。輕鹼下游日用玻璃產量增加預計爲純鹼帶來40.68萬噸的增量需求,碳酸鋰產量增加預計帶來9.04萬噸的增量需求;重鹼下游浮法玻璃產量增加預計爲純鹼帶來101.72萬噸的增量需求,光伏玻璃產量增加預計爲純鹼帶來48.10萬噸的增量需求。受到需求增速較快影響,預計2021年國內純鹼總庫存下降46萬噸,鹼廠庫存上升,中下游庫存下降。

市場展望:預計2022年純鹼供需基本平衡,產量基本持穩,需求有望增加40-80萬噸。在需求增加的利好帶動下,預計2022年純鹼價格有望維持相對高位,重鹼現貨價格有望運行在2000-3500元/噸區間,期貨價格有望運行在1800-3600元/噸區間。分階段來看,2022年下半年純鹼價格重心料將高於上半年價格重心,因上半年鹼廠庫存壓力較大,價格維持相對較低水平以促進去庫進程,下半年檢修增加供應減少,價格上行概率較大。投資者後期可考慮背靠重要支撐位逢低做多,並嚴格設置止損;也可考慮逢低做多9-5價差,並嚴格設置止損。

不確定風險:浮法玻璃冷修數量較多;光伏玻璃投產不及預期;美聯儲加息導致大宗商品估值下降等。

一、行情回顧

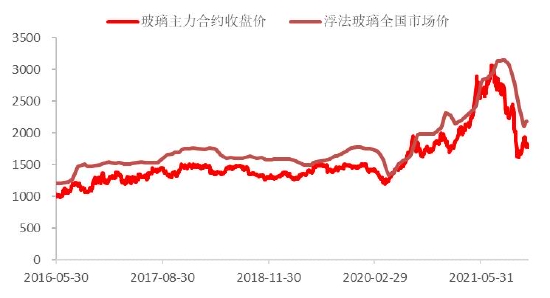

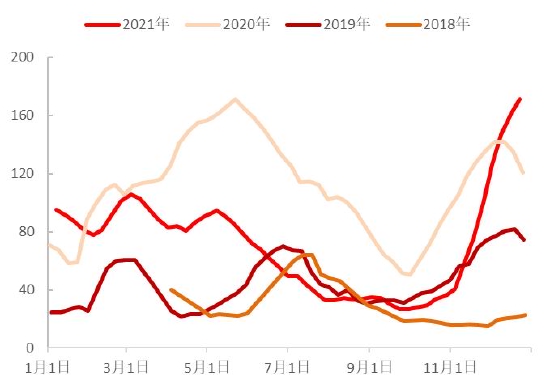

受到浮法玻璃和光伏玻璃產量增加帶來的需求提升影響,2021年國內純鹼價格偏強運行,整體表現明顯好於2020年同期價格表現。具體來看,2021年純鹼期貨先揚後抑,價格走勢可分爲兩個階段:1月至10月上旬爲第一階段,期間純鹼主力合約價格大幅上漲,從年初的1611元/噸上漲至10月上旬的3648元/噸,漲幅126.44%;該階段純鹼上漲的核心驅動是下游浮法玻璃和光伏玻璃產量的明顯增長和階段性的限電限產導致供應下降。10月中旬至12月下旬爲第二階段,期間純鹼期貨大幅下跌,主力合約從高點3648元/噸下跌至最低2192元/噸,最大跌幅39.91%,該階段純鹼價格大幅下跌的原因是國慶後國內出臺了系列穩價保供的政策,煤炭供應增加價格大幅下跌,純鹼生產成本下移、供應增加以及下游浮法玻璃利潤下降使得冷修預期增強。

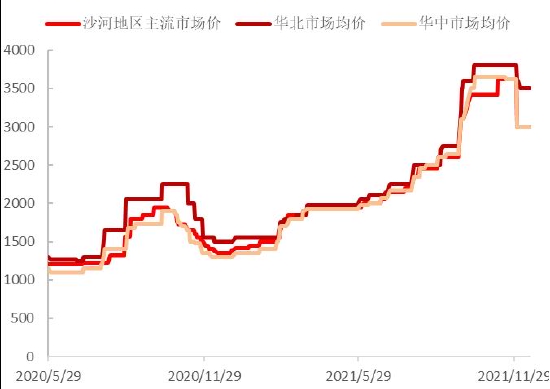

2021年純鹼現貨價格走勢和期貨基本一致,但存在階段性的差異。1月初至10月初純鹼現貨價格弱於期貨價格,現貨貼水期貨盤面100-300元/噸。但10月中旬至12月下旬,純鹼現貨價格表現明顯強於期貨價格表現,期間純鹼現貨價格跌幅小於期貨價格跌幅,純鹼從現貨貼水期貨轉變爲現貨升水期貨,升水幅度一度超過1000元/噸。11-12月現貨價格強期貨價格弱,主要是受到上下游博弈影響,純鹼廠商挺價現貨的意願較強,而宏觀和下游的產業資金看空情緒濃厚,預期較爲悲觀,使得期貨價格連續大幅回調。

圖1:純鹼主力合約價格走勢(元/噸)

數據來源:Wind,中信建投期貨

圖2:國內純鹼現貨價格(元/噸)

數據來源:Wind,中信建投期貨

二、價格影響因素

1、成本:原燃料價格上行,純鹼價格重心上移

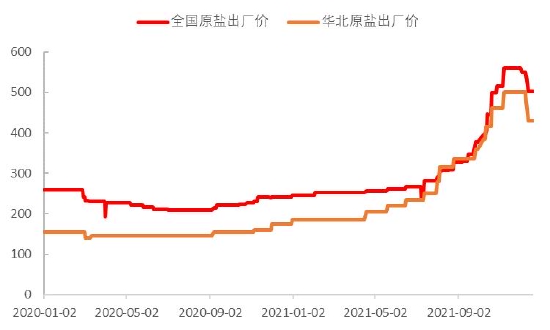

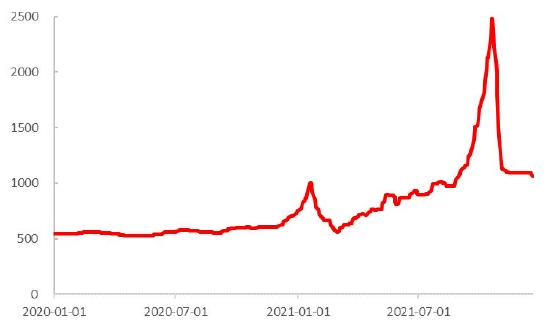

純鹼生產成本中,原鹽、液氨、動力煤佔純鹼生產成本的比重較高。2021年以來,純鹼上游原料價格大幅波動,整體較2020年同期出現明顯上漲。2021年原鹽全國出廠價均價爲323元/噸,較2020年現貨均價227元/噸上漲42.49%,截止12月27日,原鹽全國出廠價爲502元/噸,較年初的242元/噸上漲107.44%,期間現貨價格最高漲至561元/噸。2021年河南液氨市場價均價爲3703元/噸,較2020年現貨均價2461元/噸上漲50.44%。截止12月27日,河南液氨市場價爲3650元/噸,較年初的2975元/噸上漲22.69%,期間現貨價格最高漲至4925元/噸。2021年動力煤現貨價格大幅波動,2021年曹妃甸港Q5500動力煤現貨均價爲998元/噸,較2020年現貨均價574元/噸上漲73.94%。截止12月27日,曹妃甸港動力煤現貨價格爲920元/噸,較年初的753元/噸上漲22.18%,期間現貨價格最高漲至2479元/噸。

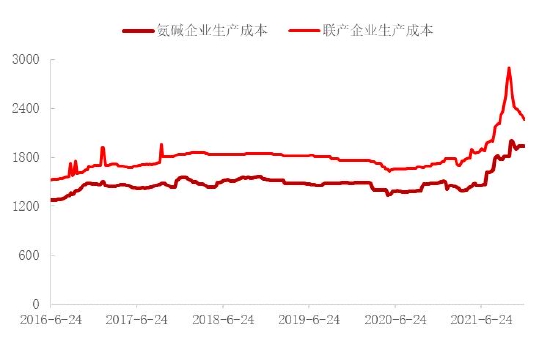

受到原燃料價格上漲帶動,2021年純鹼生產成本上升,尤其是下半年成本上升較爲明顯。隆衆資訊數據顯示,2021年氨鹼裝置的年度平均生產成本爲1620元/噸,較2020年均值上升192元/噸,聯產裝置的平均生產成本爲2049元/噸,較2020年均值上升348元/噸。截止12月23日當週,氨鹼裝置的生產成本爲1935元/噸,較年初上升437元/噸;聯產裝置的生產成本爲2264元/噸,較年初上升534元/噸。短期純鹼生產成本仍然較高,對期現價格有較強的支撐作用,但後期動力煤現貨價格下跌概率較大,純鹼生產成本有小幅下跌的空間。

圖3:原鹽現貨價格(元/噸)

數據來源:Wind,中信建投期貨

圖4:液氨現貨價格(元/噸)

數據來源:Wind,中信建投期貨

圖5:曹妃甸港動力煤現貨價格(元/噸)

數據來源:Wind,中信建投期貨

圖6:純鹼生產成本(元/噸)

數據來源:隆衆資訊,中信建投期貨

2、供應:產能小幅增加,產量同比提升

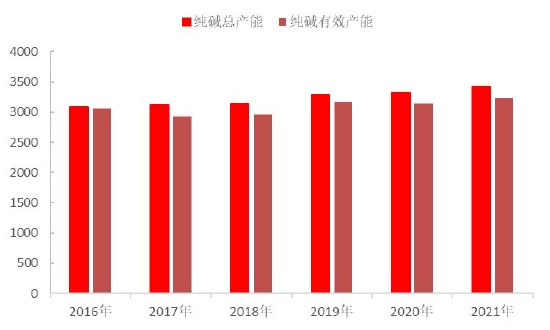

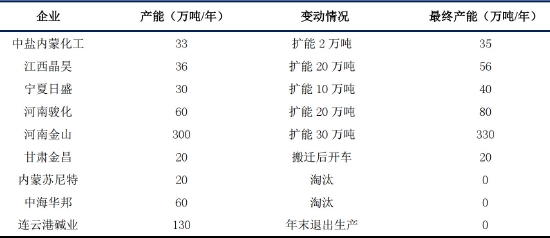

2021年純鹼總產能小幅增加,年內中鹽內蒙化工、江西晶昊、寧夏日盛、河南駿化等裝置產能擴張,甘肅金昌搬遷後恢復生產,內蒙蘇尼特和中海華邦裝置淘汰。百川數據顯示,2021年純鹼總產能爲3416萬噸,有效產能爲3231萬噸,分別同比2020年增加89、89萬噸。

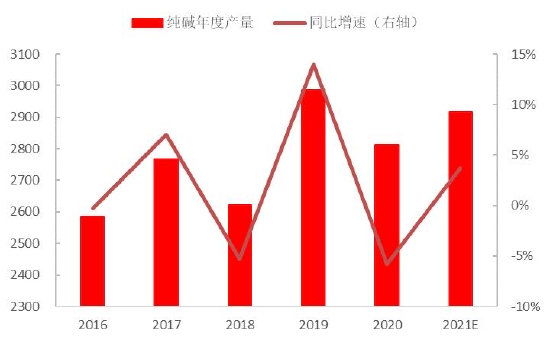

在產能增加和開工率提升的影響下,2021年純鹼產量同比小幅提升。在高利潤的驅動下,2021年純鹼的開工率較2020年同期提升較爲明顯。隆衆資訊數據顯示,2021年國內純鹼行業整體開工率均值爲78.21%,較2020年開工率均值74.85%提升3.36%。國家統計局公佈數據顯示,2021年1-11月國內純鹼累計產量爲2666.40萬噸,較2020年同期的2503.80萬噸增長6.49%。考慮到12月份開工率和3月份開工率較爲接近,用3月份的產量減去連雲港鹼業退出的產量損失,粗略估計12月份產量爲251萬噸左右,則2021年全年純鹼的產量預計爲2917.40萬噸,較2020年產量2812.40萬噸增加3.73%。

分階段來看,2021年純鹼產量呈現先增後減再增的趨勢,1-4月純鹼產量逐步提升,5-9月純鹼產量逐步下降,10-12月產量逐步回升。1-4月產量提升,主要是春節後純鹼價格逐漸回升,裝置開工率提升。5-9月產量下降,除夏季檢修較爲集中的影響外,還受到階段性能耗雙控的影響,導致產量出現下降。10-12月純鹼產量迅速回升,主要是10月中旬開始,國內出臺系列煤炭穩價保供的措施,各地取消有序用電,在高利潤的驅動下,純鹼開工率和產量出現明顯回升。預計2022年純鹼供應仍將呈現U形走勢,夏季檢修將帶動產量下降,其餘時間在高利潤的驅動下產量有望維持高位。

圖7:國內純鹼總產能及有效產能(萬噸)

數據來源:百川資訊,中信建投期貨

圖8:國內純鹼年度產量及增速(萬噸)

數據來源:國家統計局,中信建投期貨

圖9:國內純鹼周度產量(萬噸)

數據來源:隆衆資訊,中信建投期貨

圖10:國內純鹼周度開工率(%)

數據來源:隆衆資訊,中信建投期貨

表1:2021年純鹼裝置變動情況(萬噸/年)

數據來源:卓創資訊,中信建投期貨

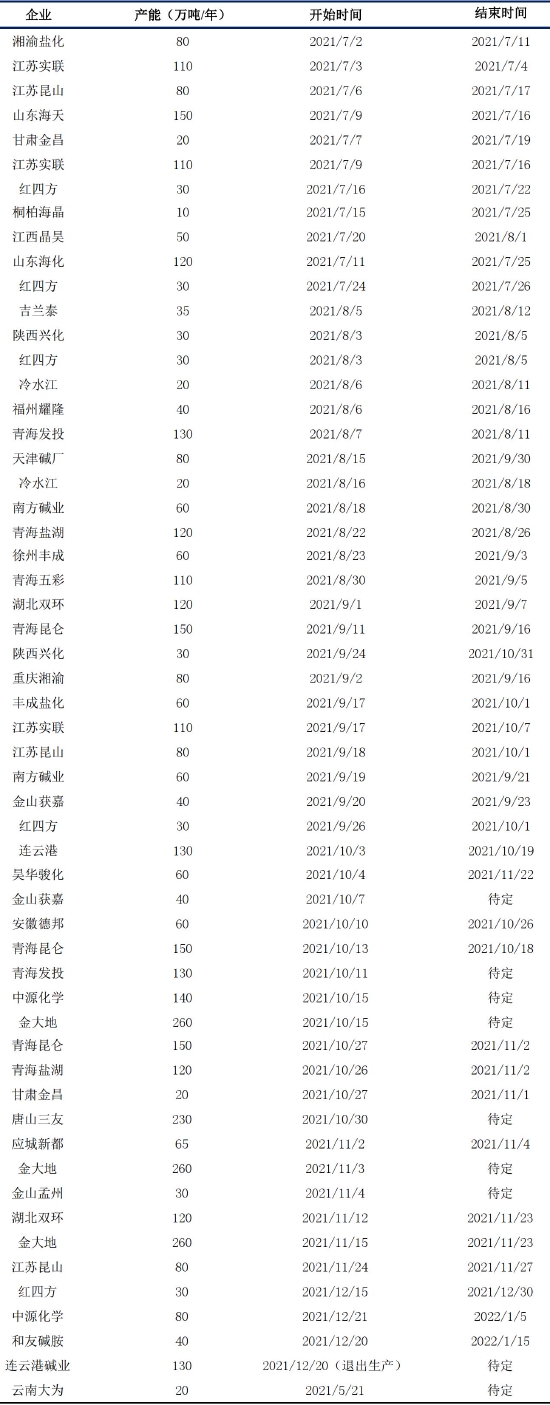

表2:2021年下半年純鹼裝置檢修情況(萬噸/年)

數據來源:隆衆資訊,中信建投期貨

受到海運運費大漲等因素影響,2021年國內純鹼進出口量出現明顯下滑。海關總署公佈的數據顯示,2021年1-11月國內進口量累計值爲21.68萬噸,同比2020年同期減少33.35%,取1-11月均值預測12月進口量,則2021年全年進口量預估爲23.65萬噸;2021年1-11月國內出口量累計值爲70.40萬噸,同比2020年同期減少44.67%,取1-11月均值預測12月出口量,則2021年全年出口量預估爲76.80萬噸。出口量降幅較進口量更大,主要是受到下半年國內純鹼現貨價格大幅上漲,出口價格優勢減少導致。預計2022年海運運費價格有望下降,進出口量同比增加,但進口量增幅較小,主要是國內需求量增加,內銷利潤更高。整體來看,當前我國純鹼的進出口量較少,佔我國總產量、總需求量的比重也較低,進口量和進口價格對國內現貨價格影響較小,進口量增加預計對短期情緒有一定影響。

圖11:純鹼進口量統計(萬噸)

數據來源:海關總署,中信建投期貨

圖12:純鹼出口量統計(萬噸)

數據來源:海關總署,中信建投期貨

3、需求:重鹼需求表現較好,純鹼需求快速增長

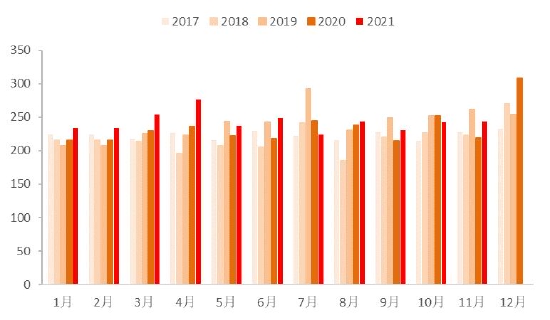

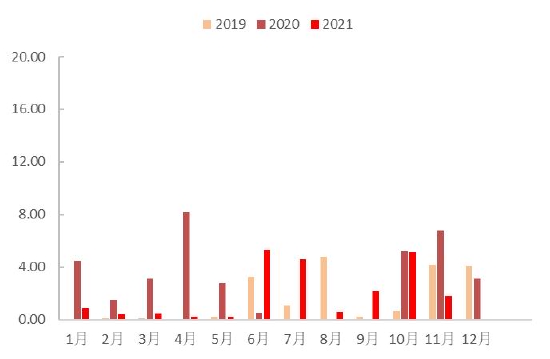

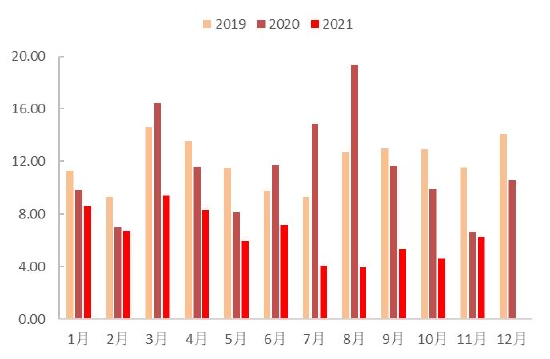

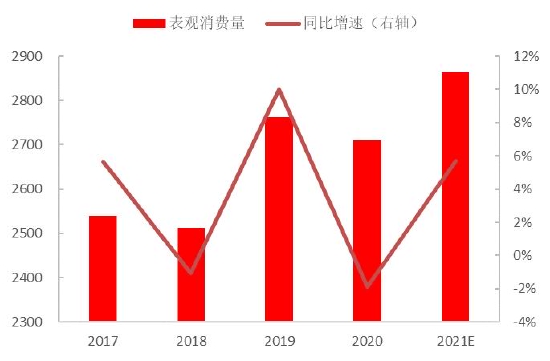

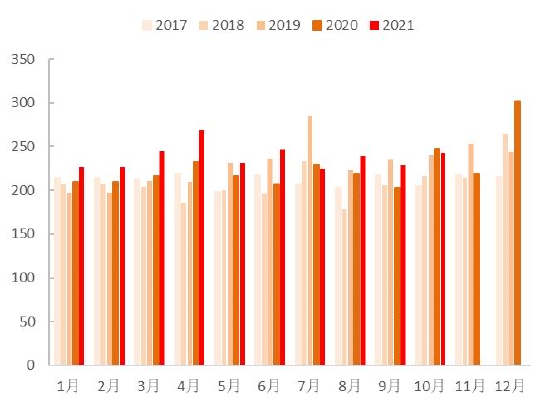

整體來看,2021年純鹼表觀需求量增長明顯,國家統計局數據顯示,2021年1-10月,國內純鹼表觀消費量累計值爲2379.04萬噸,較2020年同期的2189.99萬噸增長8.63%。考慮到光伏玻璃和浮法玻璃產能的變動,取10月份的表觀消費量估計11-12月的消費量,則2021年國內純鹼的消費量預估值爲2863.75萬噸,較2020年增加153.81萬噸,增長5.67%。

圖13:2017-2021年純鹼年度表觀消費量(萬噸)

數據來源:Wind,中信建投期貨

圖14:2017-2021年純鹼月度表觀消費量(萬噸)

數據來源:Wind,中信建投期貨

3.1 玻璃產量增加,重鹼需求持續提升

2021年重鹼需求增加較爲明顯,主要是下游浮法玻璃和光伏玻璃產能提升及產量增加帶來較多的增量需求。國家統計局數據顯示,2021年1-11月國內平板玻璃累計產量爲92999.00萬重量箱,較2020年同期的86243.40萬重量箱增加7.83%。

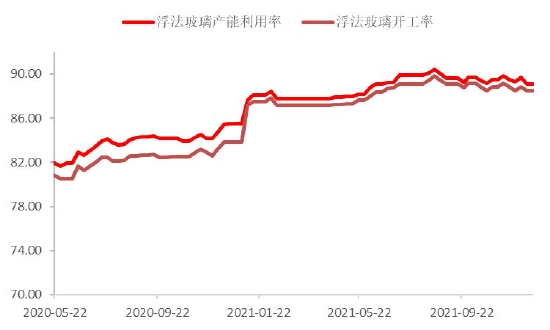

2021年國內浮法玻璃利潤整體維持高位,產量明顯增加。根據隆衆資訊統計,2021年國內新增廣東明軒等6條玻璃生產線,淨增日熔量爲4750噸;復產點火生產線包括本溪玉晶等20條生產線,淨增日熔量爲13100噸;放水冷修生產線包括蕪湖信義等15條生產線,淨減少日熔量爲9650噸。截至12月23日,國內浮法玻璃生產線爲296條,其中在產262條,總產能爲174235噸/日,年內產能淨增加8200噸/天,較年初增長4.94%。按照1噸玻璃消耗0.2噸純鹼進行測算,則預計2021年浮法玻璃新建生產線爲純鹼帶來16.67萬噸的增量需求,復產生產線爲純鹼帶來49.60萬噸的增量需求,冷修生產線導致純鹼需求量減少29.38萬噸。根據隆衆資訊數據,2021年浮法玻璃產能利用率均值爲88.79%,則2021年浮法玻璃產能變動對純鹼的增量需求約32.75萬噸。考慮到2021年浮法玻璃產能利用率從2020年均值83.10%提升至88.79%,則產能利用率提高帶來純鹼的增量需求爲68.97萬噸。綜合來看,2021年浮法玻璃對純鹼的增量需求增加預計爲101.72萬噸。

2021年浮法玻璃價格呈現明顯的先揚後抑價格走勢,1-7月價格呈現上漲趨勢,8-12月價格弱勢下跌。1-7月浮法玻璃價格大幅上漲,期間浮法玻璃庫存先增後減,玻璃生產利潤較好,冷修數量較少。8-12月浮法玻璃期現價格大幅下跌,期間浮法玻璃庫存大幅減少,利潤縮水明顯,冷修數量增加。尤其是進入11月後,受到浮法玻璃現貨價格下跌影響,天然氣工藝生產線的利潤一度跌至不足100元,市場預期前期因高利潤維持生產的高齡生產線可能出現集中冷修,在浮法玻璃冷修的預期下,11-12月純鹼價格呈現下跌趨勢,市場看空純鹼的情緒較重。

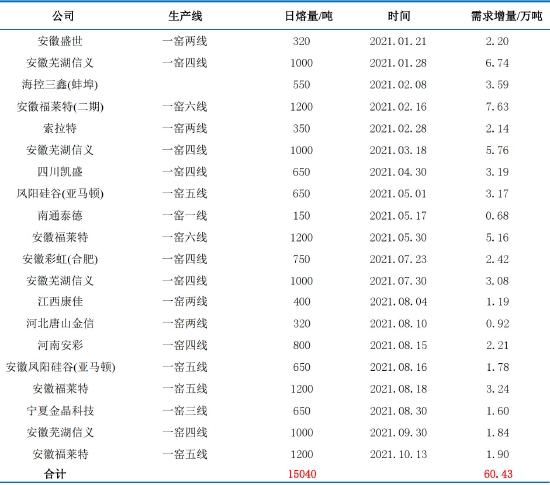

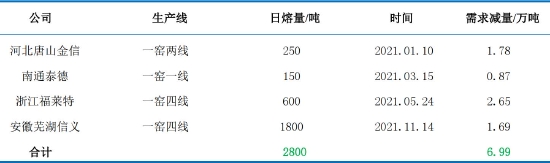

除浮法玻璃產量增加帶來的利好外,2021年純鹼價格上行的核心驅動還在於光伏玻璃產能的大量擴張。在雙碳背景下,國內光伏產業迅速發展,光伏玻璃的需求也大量增加,帶動國內光伏玻璃的生產線密集投產。據統計,2021年國內新建點火的生產線包括安徽福萊特等20條生產線,日熔量增加15040噸;冷修4條生產線,日熔量減少2800噸。綜合來看,2021年國內光伏玻璃產能淨增加12240噸/天,截止2021年12月23日,國內光伏玻璃的在產產能爲41560噸/天,較年初的29320噸/天增長41.75%。按照1噸光伏玻璃需要0.2噸純鹼進行測算,2021年光伏玻璃新建生產線爲純鹼帶來60.43萬噸的增量需求,冷修生產線導致純鹼需求量減少6.99萬噸。若按照90%的產能利用率估算,則預計2021年光伏玻璃對純鹼的需求增加48.10萬噸,2021年光伏和浮法玻璃對純鹼的增量需求合計爲149.82萬噸,月平均增量需求爲12.48萬噸。2022年國內仍有大量的光伏玻璃生產線計劃投放,有望爲純鹼價格提供較強的支撐。

表3:2021年國內浮法玻璃復產生產線(噸/天)

數據來源:隆衆資訊,中信建投期貨

表4:2021年國內浮法玻璃冷修生產線(噸/天)

數據來源:隆衆資訊,中信建投期貨

表5:2021年國內浮法玻璃新建生產線(噸/天)

數據來源:隆衆資訊,中信建投期貨

表6:2021年光伏玻璃新建生產線(噸/天)

數據來源:隆衆資訊,中信建投期貨

表7:2021年光伏玻璃冷修生產線(噸/天)

數據來源:隆衆資訊,中信建投期貨

圖15:浮法玻璃價格走勢(元/噸)

數據來源:隆衆資訊,中信建投期貨

圖16:浮法玻璃生產利潤(元/噸)

數據來源:隆衆資訊,中信建投期貨

圖17:浮法玻璃產能利潤率及開工率(%)

數據來源:隆衆資訊,中信建投期貨

圖18:浮法玻璃庫存(萬噸)

數據來源:隆衆資訊,中信建投期貨

3.2 輕鹼下游表現不一,整體需求量小幅增長

2021年輕質純鹼下游需求量小幅增加,不同細分下游表現有所差異。與重鹼下游集中在浮法玻璃和光伏玻璃不同,輕質純鹼下游較爲分散,主要包括日用玻璃製品及玻璃包裝容器、硅酸鈉(泡花鹼)、小蘇打、味精、氧化鋁、洗滌劑、碳酸鋰等行業。除小蘇打、碳酸鋰產量呈現明顯的上升趨勢外,近幾年國內的日用玻璃、泡花鹼、味精、洗滌劑等行業的產量和消費量變動不大,行業飽和度較高。預計未來輕鹼下游的需求整體仍然持穩爲主,主要增量需求來自碳酸鋰和小蘇打產量增加,但對純鹼總需求的帶動較爲有限。

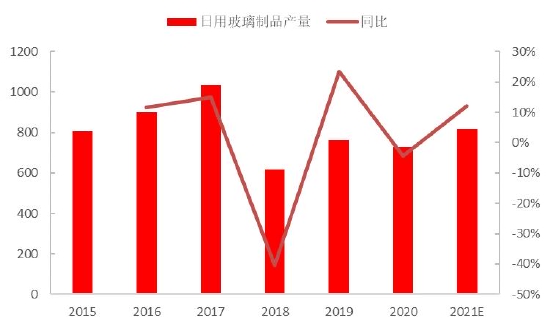

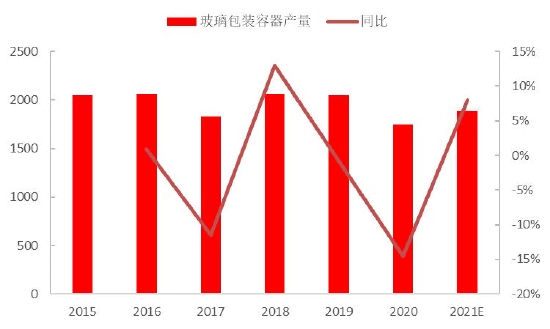

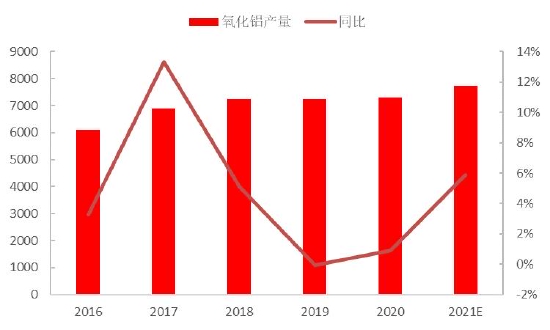

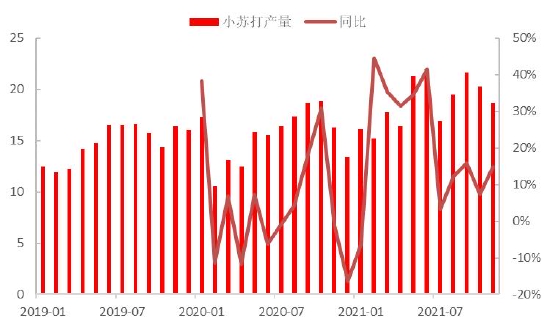

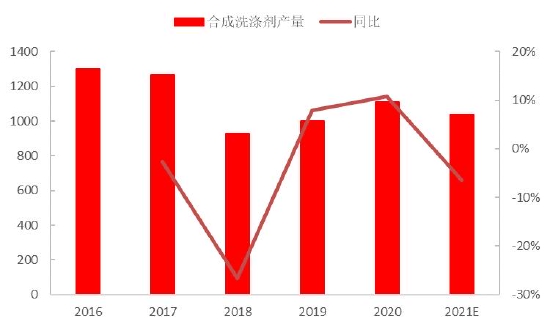

具體來看,因2020年疫情導致產量基數較低,2021年日用玻璃製品和玻璃包裝容器的產量出現了明顯的增長。國家統計局數據顯示,2021年1-8月,國內日用玻璃製品累計產量爲543.10萬噸,同比增長23.88%,玻璃包裝容器累計產量爲1257.7萬噸,同比增長14.2%。取前8個月均值估計9-12月產量(可能略高估全年產量,因9月開始純鹼現貨價格大幅上漲,輕鹼下游出現減產),則2021年國內日用玻璃製品產量預測值爲814.65萬噸,較2020年的728.00萬噸增加11.95%,較2019年的762.00萬噸增加6.96%;2021年國內玻璃包裝日期產量預測值爲1887萬噸,較2020年的1748.00萬噸增加7.95%,較2019年的2046.00萬噸減少7.77%。2021年日用玻璃製品和玻璃包裝容器合計產量預測值爲2702萬噸,較2020年同期的2476萬噸增長9.13%,較2019年同期減少3.77%。國家統計局數據顯示,2021年1-11月國內氧化鋁累計產量爲7115.30萬噸,較2020年同期的6704.00萬噸增加6.14%,取1-11月均值估計12月產量,則2021年產量預測值爲7762.00萬噸,較2020年的7313.20萬噸增加6.14%。國家統計局數據顯示,2021年1-11月國內合成洗滌劑累計產量爲942.60萬噸,較2020年同期的1008.90萬噸減少6.57%,全年估計產量爲1037.02萬噸,較2020年同期減少6.49%;2021年1-8月國內合成洗衣粉累計產量爲204.20萬噸,較2020年同期的234.90萬噸減少13.07%,全年估計產量爲318.12萬噸,較2020年同期減少10.42%。百川資訊數據顯示,2021年1-11月國內小蘇打累計產量爲205.65萬噸,較2020年同期增加19.43%,全年估計產量爲224.32萬噸,較2020年增加20.85%。

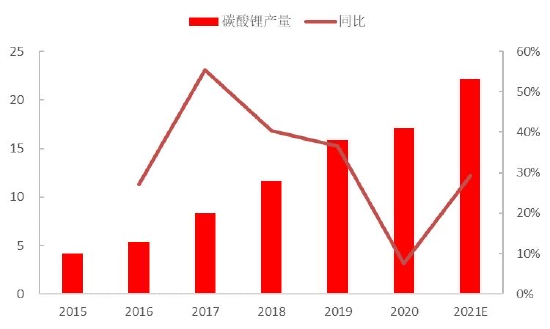

受到國內新能源產業發展帶動,尤其是受到新能源汽車產銷大幅增加影響,近幾年國內碳酸鋰產量出現明顯增長,產量從2015年的4.20萬噸增加至2020年的17.10萬噸。2021年1-11月國內碳酸鋰累計產量爲20.20萬噸,全年產量預測值爲22.12萬噸,較2020年的17.10萬噸增加29.36%。根據國內碳酸鋰產能投放計劃,預計未來幾年國內碳酸鋰產量有望延續快速增長的態勢,按照1噸碳酸鋰消耗1.8噸輕質純鹼計算,碳酸鋰產量的增加有望持續爲輕質純鹼帶來增量需求,但考慮到當前基數較低,短期對純鹼總需求的帶動仍然有限。

綜合各個消費領域來看,按照日用玻璃噸耗0.18計算,2021年日用玻璃爲純鹼帶來的增量需求約40.68萬噸;按照碳酸鋰噸耗1.8計算,2021年碳酸鋰爲純鹼帶來的增量需求爲9.04萬噸。其它輕鹼下游預計變化不大,因泡花鹼、洗滌劑、味精等行業產量預計小幅下降,氧化鋁、小蘇打產量上升,預計除日用玻璃和碳酸鋰外的其它輕鹼下游需求變動不大,此次假設其它下游總需求持穩,則2021年輕鹼下游爲純鹼帶來的增量需求約50萬噸。

圖19:日用玻璃製品產量及增速(噸)

數據來源:國家統計局,中信建投期貨

圖20:玻璃包裝容器產量及增速(噸)

數據來源:國家統計局,中信建投期貨

圖21:氧化鋁產量及增速(萬噸)

數據來源:國家統計局,中信建投期貨

圖22:小蘇打產量及增速(萬噸)

數據來源:百川資訊,中信建投期貨

圖23:合成洗滌劑產量及增速(萬噸)

數據來源:國家統計局,中信建投期貨

圖24:碳酸鋰產量及增速(萬噸)

數據來源:百川資訊,中信建投期貨

4、利潤:現貨價格大漲,純鹼利潤顯著改善

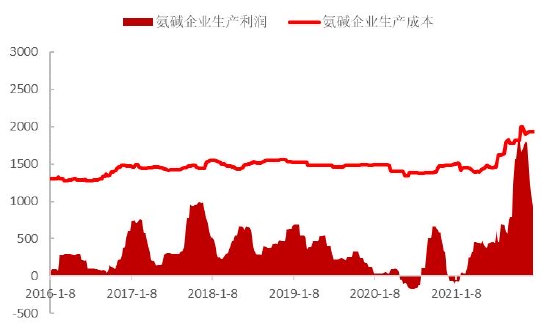

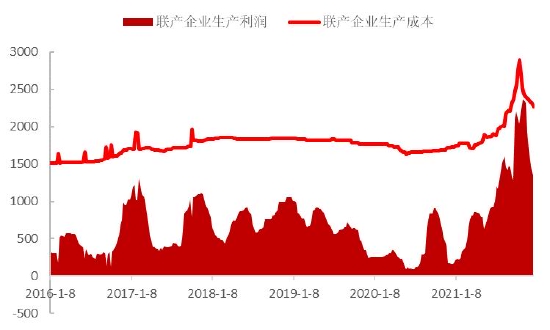

2021年純鹼生產成本和生產利潤都較2020年出現明顯的增長,整體呈現先升後降的趨勢。2021年聯產企業平均的生產利潤爲1163元/噸,較2020年均值350元/噸上升813元/噸;2021年氨鹼企業平均生產利潤爲699元/噸,較2020年均值114元/噸上升584元/噸。在11月份,聯產企業生產利潤一度達到2373元/噸,氨鹼裝置生產利潤一度達到1799元/噸,但自11月開始,純鹼現貨價格重心向下,生產利潤明顯縮水,截止2021年12月23日當週,聯產企業的生產利潤爲1351元/噸,氨鹼企業的生產利潤爲924元/噸。

2021年純鹼生產利潤上升,主要是受到純鹼現貨價格大幅上漲的帶動,10月份純鹼現貨價格一度漲至3800元/噸附近,但隨着下游的牴觸情緒增加,玻璃生產企業轉向消耗社會庫存和前期持有的原料庫存,從鹼廠採購的積極性大幅下滑,鹼廠累庫速度超預期,現貨價格下跌,生產利潤下降。但當前純鹼的生產利潤仍然較高,預計短期利潤仍有壓縮空間,現貨價格或將繼續下跌。中期來看,純鹼的需求增加是市場共識,光伏玻璃投產將帶來顯著的增量需求,預計2022年純鹼的生產利潤將維持一個較高的水平。

圖25:氨鹼企業生產成本與利潤(元/噸)

數據來源:隆衆資訊,中信建投期貨

圖26:聯產企業生產成本與利潤(元/噸)

數據來源:隆衆資訊,中信建投期貨

5、庫存:純鹼總庫存先減後增,整體小幅去庫

按照前文估計,2021年國內純鹼年度產量預估爲2917萬噸,較2020年增加105萬噸;2021年純鹼下游浮法和光伏玻璃淨新增產能共計20440噸/天,預計浮法和光伏玻璃產能變動爲純鹼帶來的增量需求合計爲150萬噸,輕鹼下游需求小幅增加,預計增量需求爲50萬噸;2021年純鹼進口量預計爲24萬噸,出口量預計爲77萬噸,淨出口量減少49萬噸。按照上述數值進行計算,2021年國內純鹼總庫存預計減少46萬噸。

具體來看,2021年純鹼廠庫呈現先減後增的趨勢,1-9月整體維持去庫走勢,年初純鹼廠庫約99.89萬噸,3月份增加至105.53萬噸,隨後持續去庫近半年,至9月末純鹼廠庫最低到達25.56萬噸。10-12月純鹼廠庫大幅增加,至12月末純鹼廠庫增加至171.47萬噸。1-9月純鹼廠庫整體維持下降趨勢,期間純鹼價格上行,下游浮法和光伏玻璃產量增加帶來純鹼需求增加,市場對純鹼價格的預期較好,貿易商、期現商和玻璃廠等中下游拿貨積極性較好,此外9月份純鹼部分主產區受到能耗雙控政策的限制,純鹼產量下降導致庫存到達一個極低的水平。10-12月純鹼廠庫大量累積,主要是前期雙控措施的限制取消,在高利潤刺激下純鹼開工率和產量提升,下游牴觸純鹼現貨高價,轉爲消耗前期持有的原料庫存,部分下游從價格更低的交割庫進行拿貨,純鹼廠庫持續累積。

與純鹼廠庫走勢不同,2021年純鹼交割庫庫存先增後減,1月初至10月中旬純鹼期貨升水現貨,期貨呈現明顯的contango結構,期現商大量採購現貨並在期貨盤面拋貨,交割庫庫存大量累積,至10月中旬純鹼交割庫庫存上升至80.94萬噸;10月中旬至12月下旬,因純鹼廠家現貨報價遠高於交割庫貨源報價且期貨一度轉向back結構,純鹼下游積極從交割庫進行拿貨,交割庫庫存大幅下降,至12月下旬交割庫庫存下降至14.69萬噸。與交割庫庫存走勢類似,下游玻璃廠持有的純鹼原料庫存也呈現出先增後減的走勢。據隆衆資訊統計,佔總產能36%的玻璃廠的純鹼可用天數從年初的48天一度上升至8月末的57天,隨後持續下降,至12月末可用天數下降至33天。

綜合來看,2021年純鹼市場整體小幅去庫,年內庫存在上游鹼廠和貿易商、期現商等中游和玻璃廠等下游之間流轉,當庫存轉移至中下游時,鹼廠漲價和挺價意願較強;當庫存迴流至鹼廠時,價格弱勢運行,趨於下跌。考慮到2021年12月連雲港鹼業退出生產和部分企業年末檢修,疊加年末下游玻璃廠存在補庫需求,預計春節前純鹼廠庫有望小幅下降,春節後隨着下游補庫和光伏投產帶來的增量需求,預計2022年上半年整體維持去庫走勢,夏季純鹼檢修計劃增加,庫存有望到達相對低位,下半年庫存壓力較小,價格上漲概率較上半年更大。

圖27:國內純鹼生產企業庫存(萬噸)

數據來源:隆衆資訊,中信建投期貨

圖28:國內純鹼生產企業輕質、重質純鹼庫存(萬噸)

數據來源:隆衆資訊,中信建投期貨

三、基差及價差分析

1、基差分析

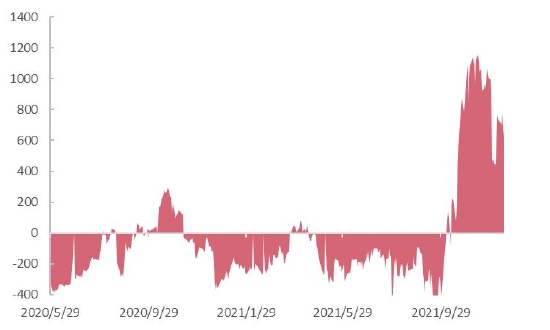

2021年純鹼現貨價格與期貨價格的基差呈現先弱後強的特徵,1-9月基差弱勢運行,期間現貨價格弱於期貨盤面;10-12月基差走強,期間現貨價格明顯強於期貨盤面。1-9月期現價格同步上漲,但市場預期未來價格上行,期貨價格一直高於現貨價格,期間基差維持在-400至0元期間,提供了明顯的買現貨拋期貨的無風險套利機會,帶來的結果是純鹼廠庫下降、交割庫庫存上升。10-12月,受到煤炭價格下跌、純鹼產量提升和下游利潤縮水等利空影響,純鹼期貨大幅下跌,跌幅超1200元/噸,但現貨挺價意願較強,現貨下跌幅度明顯小於期貨盤面,基差大幅走強,一度升高至1000元/噸上方,帶來的結果是前期無風險套利機會消失,交割庫庫存大量流出,純鹼廠庫持續累積。分地區來看,華北地區現貨價格與期貨盤面的基差整體強於華中地區現貨價格與期貨盤面的基差,因多數時候華北地區純鹼現貨價格高於華中地區現貨價格。預計後期純鹼基差仍有修復空間,且該修復大概率通過現貨價格下跌來實現,2022年純鹼現貨與期貨的基差有望在-300至300元/噸區間運行,整體變動不大。

圖29:全國現貨均價與純鹼主力合約基差(元/噸)

數據來源:Wind,中信建投期貨

圖30:沙河地區現貨均價與純鹼主力合約基差(元/噸)

數據來源:Wind,中信建投期貨

圖31:華北地區現貨均價與純鹼主力合約基差(元/噸)

數據來源:Wind,中信建投期貨

圖32:華中地區現貨均價與純鹼主力合約基差(元/噸)

數據來源:Wind,中信建投期貨

2、價差分析

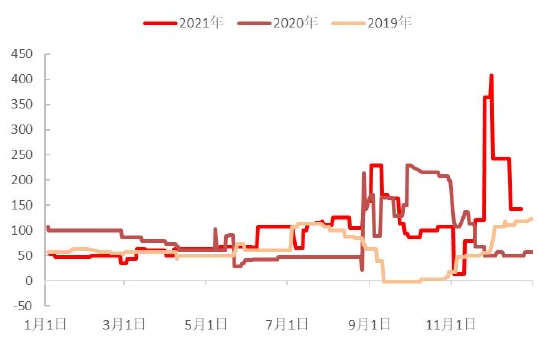

從重質和輕質純鹼現貨價差進行分析,2021年重鹼與輕鹼價差呈現先升後降再升的趨勢,價差整體大於2020年同期水平。1-8月重鹼與輕鹼價差擴大,期間重鹼需求表現較好,重鹼現貨價格漲幅大於輕鹼,9月初全國重鹼現貨價差突破1-8月的50-100元/噸的價差區間,一度達到200元/噸。9-10月重鹼與輕鹼價差縮小,從200元/噸縮小至14元/噸,部分地區一度出現輕鹼價格高於重鹼價格的倒掛現象,主要是前期輕鹼產量較低,庫存也較低,10月份輕鹼廠庫一度下滑至10萬噸的低位,部分地區輕鹼現貨供應緊張。11-12月重鹼與輕鹼價差再度擴大,價差一度擴大到300元/噸上方,主要是受到輕鹼價格大漲導致下游虧損減產的影響,11-12月輕鹼現貨價格明顯走跌,而重鹼下游產能產量較爲穩定,需求變動不大,純鹼生產企業對重鹼挺價意願較強,導致價差擴大。但因爲重鹼與輕鹼的生產轉換難度較低,短期的價差異常不會持續較長時間,預計2022年重鹼與輕鹼的價差有望迴歸到50-100元/噸的正常區間內。

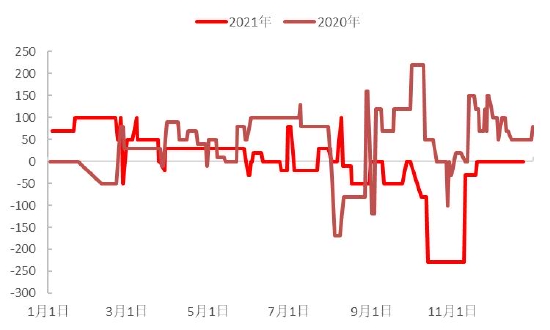

從區域價差進行分析,因國內純鹼交割庫主要集中在華北和華中地區,此處簡單分析沙河和華中地區現貨價格價差。通過數據可以看出,2021年沙河地區與華中地區純鹼的價差變動較小,絕對值小於2020年同期,且有較長的時間在0值附近,表明二者的定價較爲接近,主要是受到期貨價格發現的功能增強,沙河地區和華北地區的定價都逐漸靠攏期貨盤面價格。預計2022年沙河地區與華中地區現貨的價差變動較小,趨同性較好。

圖33:重質純鹼與輕質純鹼價差(元/噸)

數據來源:Wind,中信建投期貨

圖34:沙河地區與華中地區市場價價差(元/噸)

數據來源:Wind,中信建投期貨

四、總結及行情展望

1、總結

2021年純鹼期現價格大幅上漲,整體強於2020年同期價格表現,走勢呈現先揚後抑的特徵,1-9月純鹼價格大幅上漲,主要是受到浮法玻璃和光伏玻璃產量增加帶動需求增長的影響;10-12月純鹼價格大幅下跌,主要是受到成本下降、產量提升和庫存增加的影響。從基本面來看,2021年純鹼生產成本和利潤明顯上升,成本端動力煤、液氨、原鹽等價格都出現明顯上漲。2021年純鹼供需雙旺,2021年純鹼產量預測值爲2917.40萬噸,同比增長3.73%;2021年純鹼表觀需求量預計增加153.81萬噸至2863.75萬噸,同比增長5.67%。通過測算發現,2021年浮法玻璃對純鹼的增量需求約102萬噸,光伏玻璃對純鹼的增量需求約48萬噸,日用玻璃對純鹼的增量需求約41萬噸,碳酸鋰對純鹼的增量需求約9萬噸,其它輕鹼下游總需求預計持穩。2021年純鹼進口量預計爲24萬噸,出口量預計爲77萬噸,淨出口量預計爲53萬噸,同比減少49萬噸。因需求增量大於產量和淨出口減量,預計2021年國內純鹼總庫存下降46萬噸。

2、行情展望

2.1 供應:供應大穩小動,產量預計基本持平

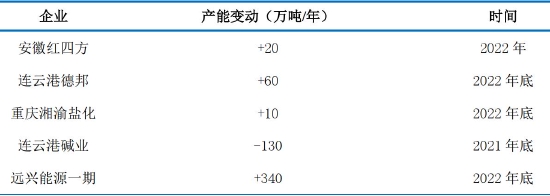

根據目前統計的產能投放計劃,預計2022年有4套純鹼裝置計劃新增產能,其中包括安徽紅四方裝置產能增加20萬噸/年,連雲港德邦新增60萬噸/年的產能,重慶湘渝鹽化煤氣化節能技術升級改造增加20萬噸/年的產能,遠興能源天然鹼項目一期投產新增340萬噸/年的產能;2021年12月連雲港鹼業退出生產,產能減少130萬噸/年,初步預計2023年下半年新裝置投料生產。據調研瞭解,因裝置問題,此前發佈公告的遠興能源天然鹼一期項目大概率不能在2022年底投料生產,最快在2023年上半年投產,該部分產能對2022年實際供需影響不大。

考慮到連雲港德邦和重慶湘渝鹽化新增產能可能在年底才實際投產,並結合2022年純鹼需求將小幅增加的預測,爲滿足下游需求增加預計2022年純鹼開工率均值將小幅提升,初步估計2022年國內純鹼年度產量基本持平2021年,年度產量有望在2900-2950萬噸。進口方面,考慮到國內一些浮法玻璃大廠在海外拓寬採購渠道,2022年海運價格下跌後國內進口量有望小幅增加,預計2022年國內純鹼進口量在30-40萬噸左右。

表8:2022年純鹼裝置變動情況(萬噸/年)

數據來源:隆衆資訊,卓創資訊,中信建投期貨

2.2 需求:浮法冷修與光伏投產預期同在,需求預計小幅增加

2021年純鹼主要下游浮法玻璃、日用玻璃、光伏玻璃的需求都出現了較爲明顯的增長,但市場對於2022年需求的變動存在較大分歧。一部分投資者較爲悲觀,認爲2022年浮法玻璃價格弱勢運行,利潤縮水,前期超齡生產的生產線可能出現集中冷修,浮法玻璃產量下降,對純鹼需求出現明顯減少,此外該部分投資者認爲光伏玻璃實際投產進度可能遠不及市場預期,2022年純鹼總需求出現明顯下降。另一部分投資者對2022年行情較爲樂觀,認爲房地產行業不會硬着陸,地產竣工基數猶在,浮法玻璃價格可能仍值得期待,在較高利潤的支撐下2022年浮法玻璃冷修的數量可能不如市場預期的那麼多,對純鹼的需求不會明顯減少,且2022年有近4萬噸的光伏玻璃投產計劃,有望爲純鹼帶來顯著的增量需求。

結合對宏觀和產業的分析,我們認爲2022年純鹼的需求大概率小幅增長,但增量有限。輕鹼下游日用玻璃、泡花鹼、味精、洗滌劑、氧化鋁等行業的產量變化預計較小,因行業飽和度較高,需求變動不大,產量也不會出現明顯變動。雙碳背景下,國內碳酸鋰需求量和產量有望維持高增速,按照市場普遍預期,2022-2025年國內碳酸鋰產量有望維持近30%的增速,則2022年國內碳酸鋰產量有望達到28.76萬噸,爲純鹼帶來11.94萬噸的增量需求。

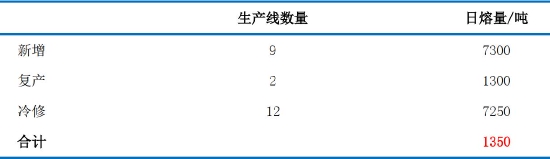

重鹼下游主要關注浮法玻璃冷修量和冷修時間,以及光伏玻璃實際投產量和投產時間。根據隆衆資訊統計,2022年預計新增9條浮法玻璃生產線,新增產能7300噸/天;預計復產點火2條浮法玻璃生產線,新增產能1300噸/天;預計冷修12條生產線,產能減少7250噸/天。綜合來看,根據目前已經公佈的產能變動計劃,預計2022年浮法玻璃產能淨增加1350噸/天,按照86%產能利用率、點火冷修時間均爲2022年6月30號進行測算,該部分淨增加的產能將帶動純鹼需求增加4.24萬噸。除前文提到的12條有明確的冷修計劃的生產線外,還有多條可能出現冷修的超齡生產線,該部分產線涉及的日熔量約16000噸/天。前期浮法玻璃價格高位,利潤較好,該部分產線不斷推遲放水冷修時間,但當前浮法玻璃期現價格下跌,利潤縮水明顯,2022年部分生產線可能會進行冷修。結合2022年以穩爲主的政策導向,我們進行較爲保守的估計,假設這16000噸/天的浮法玻璃產能有一半進行冷修,平均冷修時間爲2022年6月30日,年內不再復產點火,產能利用率爲86%,則該部分冷修生產線導致2022年純鹼需求量下降25.11萬噸。

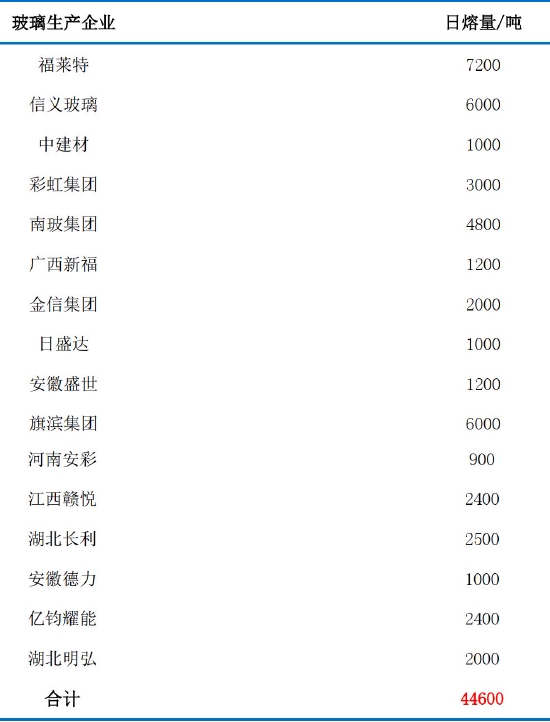

2021年12月15日,中國光伏行業協會名譽理事長王勃華表示,2021年國內光伏裝機量預測由原來的55-65GW下調至45-55GW,不及預期的原因包括指標下發滯後、價格上漲等;但在國內巨大的光伏發電項目儲備量推動下,2022年光伏裝機可能會增至75GW以上。光伏裝機量的大量增長,將帶動國內光伏玻璃需求的增加,進而帶動純鹼需求的增加。根據國內主要玻璃廠商披露的信息來看,2022年國內光伏玻璃投產計劃較多,其中既包括光伏玻璃企業信義玻璃等產能擴張的計劃,又包括傳統的浮法玻璃生產企業旗濱集團等進軍光伏玻璃產業的投產計劃。初步統計,2022年有44600噸/天的光伏玻璃產能計劃投放。考慮到因光伏玻璃價格下滑等不利因素的影響,我們保守估計2022年實際投放50%的產能,即22300噸/天,假設光伏玻璃的產能利用率爲90%,產能平均投放時間爲2022年6月30日,則2022年光伏玻璃投產帶來純鹼需求增加73.26萬噸。

綜上,預計2022年國內碳酸鋰產能擴張帶來純鹼需求增加11.94萬噸,浮法玻璃產能變動導致純鹼需求減少20.87萬噸,光伏玻璃投產帶來純鹼需求增加73.26萬噸,2022年純鹼總需求有望增加64.33萬噸。對潛在的誤差進行適度修正,預計2022年純鹼需求有望增加40-80萬噸,表觀需求在2890-2930萬噸左右。

表9:2022年國內浮法玻璃產能變動(噸/天)

數據來源:隆衆資訊,中信建投期貨

表10:2022年國內光伏玻璃投產計劃(噸/天)

數據來源:隆衆資訊,中信建投期貨

3、年度策略

綜合考慮2022年純鹼的供需結構和當前的供需基本面,我們對於2022年純鹼行情的判斷是負“重”前行,結構性行情依舊可期。負“重”前行指的是短期純鹼價格受到鹼廠天量庫存影響,價格上行壓力較大。結構性行情可期指的是在產能收縮、需求小幅增加的帶動下,純鹼價格仍存階段性上漲的可能。2022年純鹼價格或呈現前低後高的價格走勢,上半年供應壓力較大,去庫速度或將較慢,價格上漲幅度較小;下半年檢修計劃增加,純鹼的供應量或將階段性減少,鹼廠庫存可能到達年內低位水平,價格上漲概率較大。綜合供需基本面和成本來看,我們預計2022年重質純鹼現貨價格運行區間爲2000-3500元/噸,期貨價格運行區間爲1800-3600元/噸,輕鹼價格略低於重鹼。

基於2022年純鹼供需基本平衡的判斷,我們給出年度策略如下:(1)考慮到2022年純鹼出現階段性上漲行情的概率較大,短線投資者可待鹼廠庫存出現拐點時參與主力合約多單交易,並嚴格設置止損;中長線投資者可背靠重要支撐位佈局2209合約多單,並嚴格設置止損。(2)考慮到下半年價格重心或將高於上半年,投資者可嘗試進行反套操作,即做多9-5價差,在9-5價差靠近0值的時候入場,做多2209合約,做空2205合約。(3)考慮到純鹼價格上漲將導致下游成本上升,建議產業投資者在基差爲正的時候通過買入期貨合約進行套期保值,鎖定未來採購成本,距離交割庫較近的企業可進行交割。

未來潛在的風險因素包括美聯儲貨幣政策收緊影響商品估值、疫情對經濟的負面衝擊超預期、浮法玻璃大面積冷修、光伏玻璃投產不及預期等。

中信建投期貨 李彥傑 胡鵬