中銀國際:地緣局勢影響 油價或仍偏強走勢

摘要:

1月原油價格整體走勢偏強,需求側情緒自前期Omicron變異毒株擾動中逐步修復,而供給側後續增產空間或有限的市場預期有所升溫,疊加地緣政治及突發事件因素,內盤SC油價突破前高站上545元/桶,外盤Brent油價則創逾七年新高。

春節假期期間,綜合考慮基本面因素及地緣政治局勢,油價或仍以偏強走勢爲主,建議關注OPEC+2月部長級會議最新產量政策,若其維持或縮減現有增產幅度,油價存進一步上行空間。此外,若烏克蘭局勢繼續升溫甚至戰爭爆發,或驅動油價大幅上行,需防範市場波動風險。

風險提示:

地緣政治,疫情形勢,OPEC+加大增產,伊朗問題

一、行情回顧

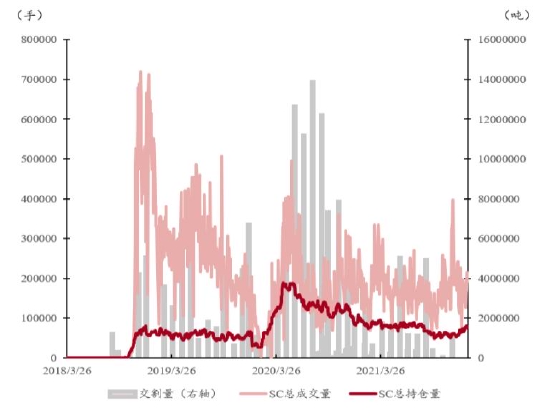

1月原油價格強勢上行,截至2022年1月25日,內盤SC原油期貨主力合約收報533.8元/桶,開年以來累計漲幅6.97%。外盤Brent原油期貨主力合約收報87.17美元/桶,一度觸及90美元大關,1月累計漲幅11.84%;外盤WTI原油期貨主力合約收報84.08美元/桶,1月累計漲幅11.44%。

從運行情況來看,1月SC原油期貨主力合約成交量最高達161671手,日均成交量爲129622手,環比增長8.95%;1月SC主力合約持倉量最高達56034手,日均持倉量爲40170手,環比增長33.85%;1月SC總沉澱資金日均約爲38億元,環比增長34.25%。交割方面,1月SC2202無實物交割,SC連續兩個月無交割。

SC原油期貨上市至今,平均日內振幅爲3.18;截至1月25日當週,SC主力合約平均日內振幅爲2.90,位於歷史振幅的51.60%分位。2018年以來,Brent主力合約平均日內振幅爲3.27;WTI主力合約平均日內振幅爲3.81。上市以來,SC原油期貨與Brent原油期貨收盤價相關性爲97.33%,與WTI原油期貨收盤價相關性爲96.85%。

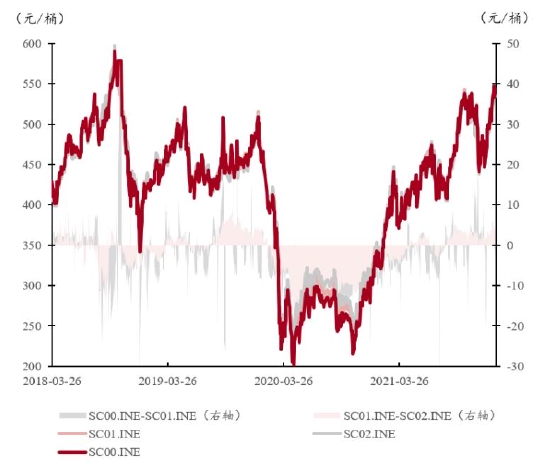

圖表1:SC價格走勢

資料來源:Wind;中銀期貨

圖表2:SC市場運行情況

資料來源:Wind;中銀期貨

圖表3:SC日內振幅

資料來源:Wind;中銀期貨

圖表4:SC主力-次主力月差

資料來源:Wind;中銀期貨

圖表5:SC遠期曲線

資料來源:Wind;中銀期貨

二、國際層面

1.宏觀面

美聯儲1月繼續維持流動性寬鬆的貨幣政策,但市場加息預期明顯升溫。美聯儲於1月初公佈2021年12月FOMC會議紀要,將加快削減美國國債和機構抵押貸款支持證券(MBS)購買規模,且預計於2022年3月結束。此外,美聯儲或考慮提前上調聯邦基金利率,其鷹派論調令市場提前加息預期顯著升溫。

美國通脹壓力繼續高企,美國12月季調CPI同比上漲7%,續創1982年6月以來新高,原預期7%,前值6.8%。而據美聯儲主席鮑威爾1月中旬表態,其對美國經濟預期仍相對樂觀,認爲供應鏈瓶頸可很快得到解決,且未宣佈加快政策調整步伐,故市場情緒有所提振,對於股市及大宗商品構成一定利好作用,爲1月11日WTI原油價格主力合約拉漲近4%的影響因素之一。由於市場對於美國通脹高企已有預期,加之美聯儲主席鮑威爾表態,美元指數於1月中旬跌破95關口,爲去年11月15日來首次,或爲油價提供一定支撐。但1月下旬由於地緣政治因素,市場投資情緒出現較大波動,疊加美聯儲進一步釋放流動性收緊信號,美元指數重回96點位。

據美國勞工部數據,2021年12月美國非農部門新增19.9萬個就業崗位,低於市場預期的42.2萬個;2021年全年則增加了640萬個就業崗位。美國12月失業率環比下降0.3個百分點至3.9%,低於原預期4.1%,爲連續第6個月下降,是自新冠疫情暴發以來首次降至4%以下,但仍高於2020年2月前的3.5%。12月美國失業人數減少48.3萬人至630萬人,高於疫情前的570萬人。

圖表6:美元指數

資料來源:Wind;中銀期貨

2.需求側

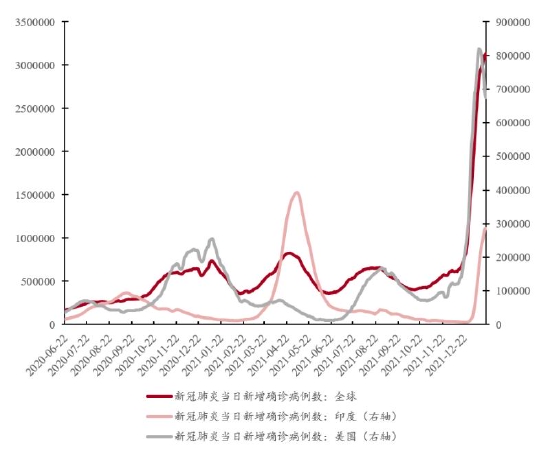

1月原油需求端表現整體平穩,從疫情角度來看,歐美等國疫情形勢較爲嚴峻,但全球趨勢仍可控。隨着變異毒株Omicron的快速傳播,歐美等國疫情形勢顯著趨緊。其中美國1月3日單日新增新冠確診病例突破100萬;法國單日新增新冠確診病例則連續突破30萬。此外,塞浦路斯疑似發現新毒株Deltacron,即Delta與Omicron的重組新冠毒株,需進一步觀察研究。目前來看,Omicron傳染力或強於Delta,但致死率相對較低,故市場情緒漸歸平穩,若後續歐美疫情逐步趨穩,油價或仍存一定上修空間。

圖表7:全球疫情情況

資料來源:Wind;中銀期貨

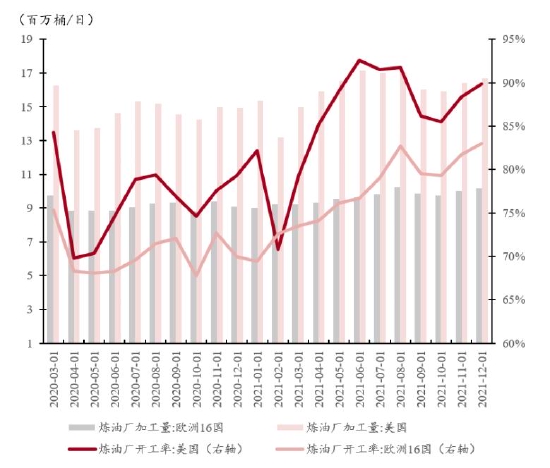

圖表8:美國煉廠開工率

資料來源:Wind;中銀期貨

3.供給側

1月原油供應端整體繼續持穩,爲油價提供一定支撐。OPEC+延續現行產量政策且市場擔憂情緒有所升溫,美國原油產量未現大幅反彈,伊核協議談判尚未取得突破性進展。

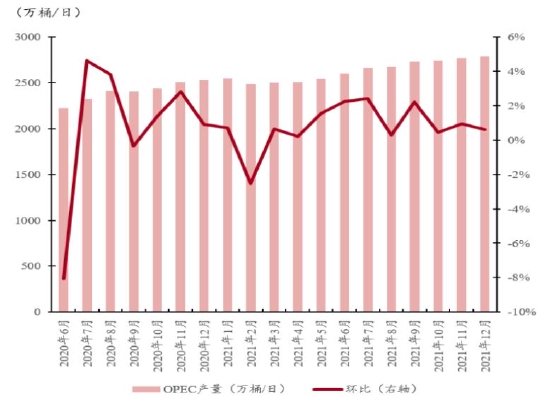

OPEC+方面,1月4日OPEC+部長級會議決定2月維持當前產量政策不變,即40萬桶/日的每月增產幅度。目前市場對於OPEC+後續增產空間或相對有限的預期顯著升溫,OPEC+12月執行率高達127%。其中OPEC12月產量爲2780萬桶/日,環比小幅增長8.3萬桶/日,未達計劃值,與疫情前水平相比或餘約400萬桶/日的空間。而俄羅斯產油巨頭亦於去年底表示其產量已接近滿負荷且閒置產能趨緊,2021年11月俄羅斯原油產量爲4463.7萬噸,環比下跌2.66%,與2019年其產量峯值相比尚餘約60萬桶/日的空間。

此外,利比亞最大油田Sharara1月因不可抗力停產,加之連接東部Samah、Dhuhra油田與該國最大出口港西德拉石油港的主要管道將關閉以進行維護,利比亞原油產量下滑幅度或超過50萬桶/日。2021年利比亞產量基本在115萬桶/日左右,利比亞石油部長表示,主要輸油管道維修工作完成後產量將恢復至90萬桶/日。利比亞國家石油公司(National Oil Corp)於1月16日表示,利比亞石油產量已回升至120萬桶/日,故影響作用相對短期。

美國方面,據EIA數據,截至1月24日當週,美國國內原油產量爲1160萬桶/日,距離2021年產量峯值水平1180萬桶/日存在20萬桶/日差距。考慮到2020年負油價後資本支出偏謹慎,加之美國產業政策傾向於新能源領域,預計美國頁岩油產量無法實現大幅增長。OPEC預計2022年美國原油產量將增至1182萬桶/日。

伊朗方面,伊核協議第八輪會談於2021年12月27日舉行,2022年1月8日伊朗副外長兼伊核問題首席談判代表巴蓋裏表示,談判分歧正在減少。俄羅斯總統普京於1月中旬在莫斯科與伊朗總統萊西舉行會談,其中伊核協議或爲重要議題之一。而隨着油價強勢上行,美國或考慮推動伊核協議談判進程以短期施壓油價。彭博社於1月下旬援引中國海關數據,中國12月自伊朗進口190萬桶原油,爲一年來首次公開披露該數據。

4.地緣政治

1月地緣政治問題繼續對國際油價構成擾動,一則哈薩克斯坦國內局勢動盪一度對原油供應造成影響;二則中東地緣局勢再度升溫;三則東歐戰雲密佈。

1月初,由於哈薩克斯坦西部扎瑙岑和阿克套市反對天然氣價格上漲,該國爆發大規模抗議活動,包括武裝分子襲擊國家機構,其後政府宣佈全國實行緊急狀態。由於示威活動中工人阻斷運輸,雪佛龍(Chevron)持股50%的合資石油公司TCO決定暫時調整哈薩克斯坦最大油田Tengiz的產量。哈薩克斯坦產量水平約爲160萬桶/日,其中TCO產量約70萬桶/日,故其供應受損在一定程度上爲油價構成短期利好作用。其後獨聯體集體安全條約組織(集安組織)維和部隊迅速控制局面,哈薩克斯坦局勢現已趨穩。1月9日Chevron表示,TCO正逐步恢復產量,所有生產設施繼續運營,故預計此次哈薩克斯坦局勢動盪的影響相對有限。

1月下旬,也門胡塞武裝襲擊阿聯酋首都阿布扎比後,阿布扎比石油公司倉庫附近3輛油罐車發生爆炸,導致3人死亡、6人受傷。18日沙特領導的多國聯軍對也門首都薩那發動多次空襲,造成至少12人死亡、12人受傷。中東地緣局勢顯著升溫,目前尚未對原油供應產生實質性影響,需關注其後續發展態勢。

開年以來,烏克蘭局勢持續升溫,俄羅斯與美國之間爭端加劇,歐洲地緣局勢日趨嚴峻。美國90噸軍事援助物資已於1月21日運抵烏克蘭,其後於23日下令撤離烏克蘭使館人員家屬,英國則於24日開始撤離烏克蘭使館工作人員。俄羅斯克林姆林宮發言人德米特里·佩斯科夫表示,烏克蘭軍隊在頓巴斯地區接觸線大規模集結表明,烏克蘭準備發動襲擊。美國國防部發言人約翰·柯比同日表示,目前有約8500名美軍處於“高度戒備”狀態,以便在必要時部署到歐洲。東歐局勢趨緊對全球市場投資情緒構成顯著擾動,亦將對原油供需兩側造成較大影響,若後續烏克蘭危機繼續惡化甚至戰爭爆發,或驅動油價大幅上行,建議密切關注烏克蘭局勢發展態勢。

從能源角度而言,北溪二號項目運營受阻或支撐歐洲天然氣價格維持相對高位。德國國防部長蘭布雷希特於1月13日表示,北溪二號項目不應捲入地緣政治衝突,其後德國外交部於14日宣佈,德國外交部長貝爾伯克將於17日至18日出訪烏克蘭和俄羅斯,旨在通過法國、德國、俄羅斯、烏克蘭四國峯會進行斡旋調解。短期之內歐洲地緣政治局勢預計維持高壓狀態,疊加北京冬奧會開幕在即,預計一季度歐亞天然氣價格維持相對高位。若地緣局勢繼續升溫,LNG價格再現大幅拉漲或爲油價構成短期利好作用,考慮到天然氣市場整體偏區域化,其對油價的支撐作用或相對有限,需持續關注天然氣價格走勢對油價的後續實際影響作用。

ICE荷蘭TTF天然氣3月合約價格現處90歐元/兆瓦時附近;日韓LNG到岸價1月均價在26元/百萬英熱單位,與前期相比有所回調;美灣地區1月LNG價格衝高回落,NYMEX Henry Hub天然氣期貨主力合約目前在3.8美元/百萬英熱單位左右,即2021年中價格水平。

5.突發事件

當地時間1月18日晚,土耳其卡赫拉曼馬拉什省帕扎爾哲克縣一處石油管線發生不明原因爆炸,導致卡赫拉曼馬拉什和加濟安泰普兩省間交通中斷。卡赫拉曼馬拉什省省長喬世昆表示,管線石油運輸已被切斷,滅火工作及時展開。伊拉克石油部19日發表聲明稱,因爆炸中斷的連接伊拉克北部基爾庫克與土耳其傑伊漢港的輸油管道目前已恢復運作,不會影響該國石油出口量。該事件或對油價構成一定短線利好作用,但影響相對有限。

圖表9:OPEC原油產量

資料來源:金聯創;隆衆資訊;中銀期貨

圖表10:美國原油產量

資料來源:金聯創;隆衆資訊;中銀期貨

6.美國庫存

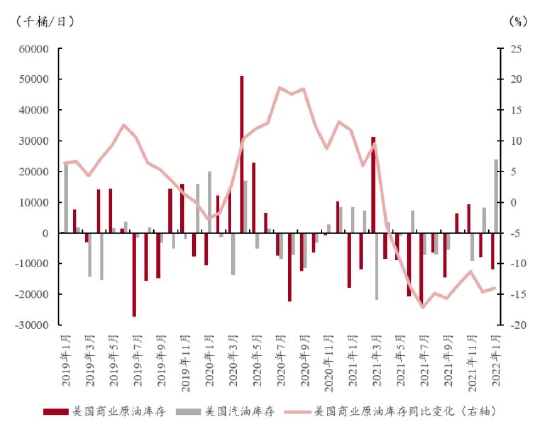

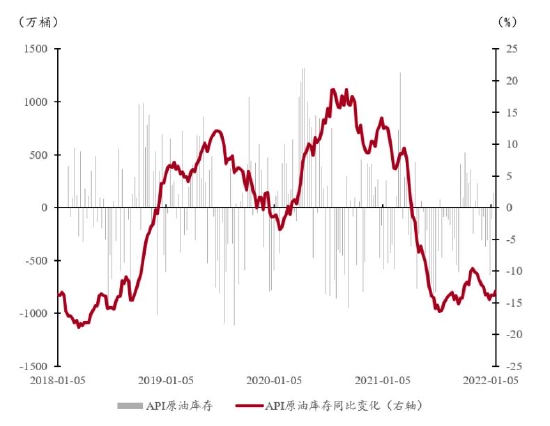

1月API及EIA原油庫存整體呈去庫態勢,成品油庫存整體呈累庫態勢,但未對油價構成顯著擾動。

截至1月21日當週,EIA原油庫存增加237.7萬桶至4.162億桶,原預期減少約72.8萬桶;當週庫欣原油庫存減少180萬桶。當週EIA汽油庫存增加130萬桶至2.479億桶,原預期增加250萬桶;當週EIA包括柴油和取暖油的餾分油庫存減少280萬桶至1.252億桶,原預期減少約130萬桶。

截至1月21日當週,API原油庫存減少87.2萬桶,原預期減少40萬桶,前值減少140.4萬桶;當週庫欣原油庫存減少103.9萬桶,前值減少149.6萬桶,當週API汽油庫存增加243萬桶,原預期增加236.7萬桶,前值增加346.3萬桶;當週API精煉油庫存減少223.9萬桶,原預期減少130萬桶,前值減少117.9萬桶。

圖表11:美國EIA原油庫存

資料來源:Wind;中銀期貨

圖表12:美國API原油庫存

資料來源:Wind;中銀期貨

三、國內層面

1.宏觀面

中國人民銀行於1月17日開展7000億元中期借貸便利(MLF)操作和1000億元公開市場逆回購操作,MLF及公開市場逆回購操作的中標利率均下降10個基點,分別爲2.85%及2.10%。央行寬貨幣政策導向已較爲明確,若後續寬信用實際落地或爲我國大宗商品相關行業的流動性環境構成一定利好因素,建議持續關注國內宏觀政策指引。

2.需求側

國內疫情形勢表現相對平穩,加強免疫接種工作的全面開展對於防控疫情起到利好作用,經濟復甦整體強勁。據國家衛健委數據,截至1月25日,全國31個省(自治區、直轄市)和新疆生產建設兵團累計報告接種新冠病毒疫苗297864.6萬劑次。

從我國原油進口量情況來看,據國家統計局數據,國內2021年1-12月全年原油進口量爲51297.8萬噸,約爲985萬桶/日,同比下降5.4%,爲2001年以來首次,或因國家覈查進口配額以及地煉配額趨緊等政策因素影響;其中12月進口原油4614萬噸,約爲1077萬桶/日,環比增長10.4%,同比增長19.9%,爲去年4月以來首次。

從我國原油加工量情況來看,據國家統計局數據,國內2021年1-12月全年原油加工量爲70355萬噸,同比增長4.3%,比2019年同期增長7.4%,兩年平均增長3.6%;其中12月加工原油5873萬噸,同比下降2.1%,上月爲增長2.2%,比2019年同期下降0.1%,兩年平均下降0.1%,日均加工189.5萬噸。

圖表13:國內原油進口量

資料來源:Wind;中銀期貨

圖表14:主營煉廠+山東地煉開工率

資料來源:Wind;中銀期貨

圖表15:汽柴油表觀消費量

資料來源:Wind;中銀期貨

3.供給側

國內原油生產基本平穩,2021年1-12月份,生產原油19898萬噸,比2020年增長2.4%,比2019年增長4.0%,兩年平均增長2.0%;其中12月生產原油1647萬噸,同比增長1.7%,增速比11月放緩1.0個百分點,比2019年同期增長2.6%,兩年平均增長1.3%,日均產量53.1萬噸。

另中國海油於1月9日宣佈,我國最大海上油田——渤海油田,2021年原油產量達到3013.2萬噸,成爲我國第一大原油生產基地,原油增量約佔全國增量的近50%。中國海油2021年國內生產原油4864萬噸,同比增長323萬噸,增量佔國內原油總增量的80%左右。

4.國內庫存

2021年12月國內SC倉單庫存無出入庫,當前SC倉單庫存共6287000桶,整體維持相對低位。從我國港口原油商業庫存來看,整體延續去庫態勢,其中山東地區庫存已降至今年新低位。

圖表16:國內SC倉單庫存

資料來源:INE;中銀期貨

四、市場政策導向

1.上期所副總經理陸豐當選“2022滬上金融家領軍人物”

1月9日,連續第11年舉辦的金融界年度盛典“滬上金融家”評選結果揭曉,23位上海金融英才分獲“2021滬上金融行業領軍人物”“2021滬上金融行業創新人物”兩大獎項。上海期貨交易所黨委委員、副總經理陸豐當選“2021滬上金融行業領軍人物”。

2.2021年上海國際金融中心建設十大事件

新華社中國經濟信息社發佈“2021年上海國際金融中心建設十大事件”,上海原油期權名列其中。上海國際能源交易中心(INE)於2021年6月21日推出原油期權,成爲我國首批以人民幣計價並向境外投資者全面開放的期權品種。原油期權自上市以來總體運行平穩,經濟功能初步發揮,境外投資者積極參與。

五、後市展望

目前原油價格整體走勢偏強,一方面需求側情緒自前期Omicron變異毒株擾動中逐步修復,另一方面供給側後續增產空間或有限的市場預期有所升溫,疊加地緣政治及突發事件因素,內盤SC油價突破前高站上545元/桶,外盤Brent油價則創七年新高。

國內宏觀面來看,央行寬貨幣政策導向已較爲明確,若後續寬信用實際落地或爲我國大宗商品相關行業的流動性環境構成一定利好因素,建議持續關注國內宏觀政策指引。國際宏觀面來看,美國通脹壓力持續高企,美聯儲提前加息預期構建已久,故預計後續市場反應或偏短期。

基本面來看,近期需求端表現相對持穩,前期Omicron變異毒株對油價構成較大擾動,但目前而言其對終端需求的實際影響程度或弱於預期,故市場情緒已逐步企穩修復,若後續歐美疫情趨穩,油價或仍存一定上行空間。供應端則擾動頻生,一方面OPEC+12月產量未達計劃值,市場對於其後續增產空間有限的預期顯著升溫,爲油價構成支撐作用。目前來看,OPEC+或餘約500萬桶/日產能,從國家財政收入等層面考慮,預計OPEC+後續產量政策以穩固油價爲主。另一方面,土耳其-伊拉克輸油管道突發爆炸,導致石油運輸中斷數小時,爲油價構成短期利好,但由於恢復較爲及時,其影響較爲有限。整體而言,供應端預計持穩偏緊運行,但需警惕高油價之下主要石油需求國或考慮再度釋放SPR或推進伊核協議談判,屆時或存短線回調風險。

地緣政治來看,目前哈薩克斯坦國內局勢已趨於平穩,預計影響相對有限;利比亞方面,總統大選推遲,政治局勢仍較爲複雜,或存潛在隱患;烏克蘭方面,地緣局勢持續升溫,對於全球市場投資情緒以及原油供需兩側均或構成顯著影響,若後續烏克蘭危機繼續惡化,或對油價構成利好作用,建議持續關注。

對於今年一季度原油價格的預期與2021年報維持一致,整體中性偏強但不排除大幅回調可能,預估內盤SC原油均價在490-540元/桶區間;預估Brent原油均價在78-83美元/桶區間。若美聯儲收緊流動性環境、疫情再現反覆或伊核協議談判取得突破性進展,SC原油價格或短暫下探至440-490元/桶區間;Brent原油價格或短暫下探至73-78美元/桶區間,但預計後續估值迴歸。

春節假期期間,綜合考慮基本面因素及地緣政治局勢,油價或仍以偏強走勢爲主,建議關注OPEC+2月部長級會議最新產量政策,若其維持或縮減現有增產幅度,油價存進一步上行空間。此外,若烏克蘭局勢繼續升溫甚至戰爭爆發,或驅動油價大幅上行,需防範市場波動風險。

中銀國際期貨 谷霄 陸茗