債市調整 本月信用債取消發行71只!多家機構發聲

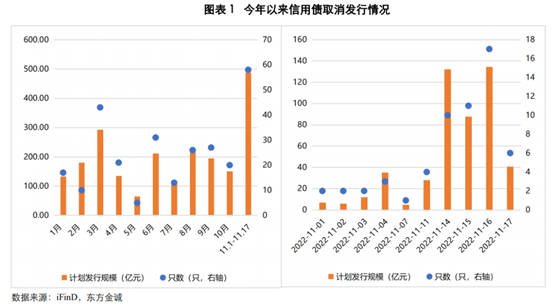

財聯社11月21日訊(編輯 張良)近日債券市場迎來大幅調整,受此影響,信用債發行也出現了萎縮,據企業預警通數據,截止11月18日,本月信用債取消發行已達71只,涉及規模607.76億元,取消發行數量和規模創2022年新高。

對於取消發行數量爲何出現波動?多家機構發表觀點,經財聯社整理如下,僅供參考。

東方金誠:如何看待近期信用債取消發行的增多?

信用債大規模取消發行的原因主要有三:一是因發行利率波動推升融資成本,發行人會主動取消發行,以觀望更好的發債窗口;二是受金融去槓桿、流動性收緊等因素影響,投資者對信用債的配置需求減弱;三是受信用風險事件導致投資者風險偏好下降或者債券發行監管政策收緊等因素影響,部分發行人債券發行難度加大而被動取消發行。

中信證券:又迎取消發行,這輪有何異同?

過去幾輪典型取消發行事件持續時間均較短,得益於監管關注和資金呵護,並未出現大規模且持續取消發行的極端境況。而今年11月以來取消發行的出現,更多源於市場和發行人預期調整下的短暫“搶跑”。保持合理均衡,降低融資成本的根本性目標並未改變,勿需過度恐慌,而恐慌情緒釋放後,我們相信隨着政策託舉和央行再次向市場注入流動性,市場料將如期迴歸平穩。

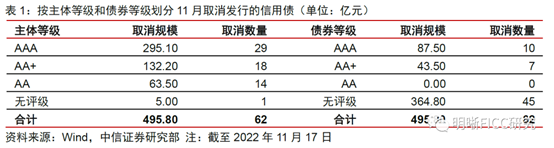

等級中樞上移,取消由“被動”轉爲“主動”。按主體等級看,半成取消發行的主體評級爲AAA,僅1家無評級;從債券等級看,本次取消發行的信用債中不乏AA+及以上高等級的個券。與歷史上集中取消發行事件相比,11月取消發行的等級中樞有明顯上移,發行人不再如過去般因監管或資質等因素“被動”取消發行,而是根據外部市場因素和自身水平因時制宜地“主動”取消。

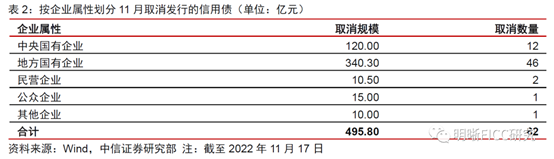

央國企是取消發行主力,類民企佔比較低。11月取消發行的主體以央國企爲主,其中12家央企取消發行共計120.00億元的信用債,46家地方國企取消發行共計340.30億元的信用債,與一季度的取消發行潮相比,央企在本次事件中取消規模佔比略有增加。諸如民企和公衆企業的類民企在本輪取消發行中參與度不高,主要爲類民企發債計劃的基數較低,取消發行的類民企債券更是寥寥。

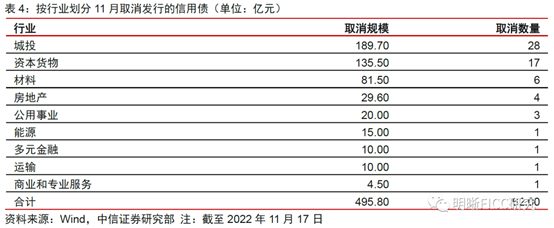

行業分佈集中度較高,城投佔比接近四成。按照行業分類,城投取消規模較大,達189.70億元,居11月取消發行的各行業之首,省市區各行政等級均有參與。

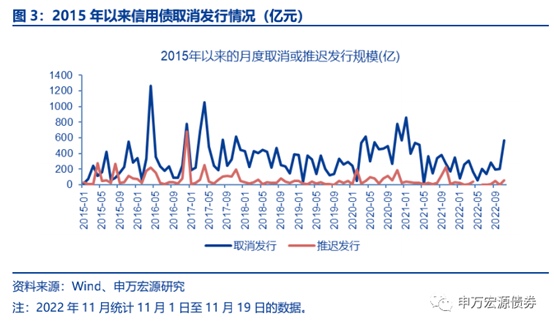

申萬宏源債券:多輪債市衝擊下的信用債取消發行觀察

回顧歷史上幾輪信用債大幅回調與流動性衝擊,東特鋼和中鐵物資違約事件、包商銀行被接管事件、永煤違約事件這三輪違約事件衝擊下,後續一段時間取消發行的最大周度規模分別達到491億元、152億元和426億元。近期受市場波動影響,信用債取消發行規模短期內明顯增多。2022年以來,信用債取消發行或推遲發行的周度規模大約在60億左右,而上週(11.14-11.18)的取消發行或推遲發行規模達到394億元。

結構上看,由於本輪取消發行原因主要爲利率普遍上行推動融資成本變動,對於信用債的影響更加分散,並非集中在單個板塊。從取消發行的產業債行業分佈來看,取消發行最多的行業爲資本貨物、運輸、能源和公用事業,相對前三輪違約事件下的取消發行行業分佈較爲分散。

天風研究:取消發行會快速回落,預計持續時間不久

展望後續,我們認爲資金利率收斂、疊加前期債市做多的兩大底層邏輯在變,機構行爲驅動下,債市再平衡過程仍有望延續。對於信用債而言,取消潮大概率會快速回落,但收益率調整可能仍有一個過程。一方面債市面臨再平衡,企業接受市場變動,投資者預期從分歧到形成一致,都有一個過程。此外,信用債本身流動性較差,調整很難一蹴而就。