瑞安房地產:家底不厚剜肉補瘡,現金難繼短債緊逼

來源:財經九號

作者 | 胖虎

日前,總部位於上海的瑞安房地產發佈公告稱,其將位於上海蟠龍天地項目中的酒店物業以1.05億元售予上海青浦徐涇。值得注意的是,這筆交易預計虧損約240萬元。

而在不久前的2023年底,瑞安房地產還將上海鴻壽坊項目65%的股權以12.06億元售予大家保險旗下鴻瑞壽遠合夥。不過當時這筆交易設置了股權回購條款,年利率爲8%,相當於一筆用股權做質押的融資,以換取現金流。

市場注意到,這是時隔6年後,瑞安房地產再度對外出售項目。那麼以開發豪宅、風格穩健著稱的瑞安房地產甚至不惜虧本都要出售項目,來回籠現金流呢?

要知道,上述用於出售的兩個項目在上海的位置都不錯,且在瑞安房地產的資產中尚屬優質資產。

或許,答案就藏在瑞安房地產的年報之中。

1

家底不厚,剜肉補瘡後恐更加艱難

3月21日,港股上市公司瑞安房地產發佈了2023年度業績報告。年報數據顯示,2023年全年瑞安房地產總收入約97.52億元(人民幣,下同),同比減少37%;歸母淨利潤約8.1億元,同比減少11%。業績下滑已經成爲房地產行業的普遍現象,瑞安房地產也無法避免,還能保持盈利,已屬不易。

在瑞安房地產97.52億的營業收入中,被確認爲收入的物業銷售金額約58.98億元,同比減少50%;綜合租金及相關收入約23.98億元,同比增長16%。瑞安房地產指出,物業銷售主要來自於上海蟠龍天地,而租金及相關收入的增長主要由於上海蟠龍天地及上海鴻壽坊的開幕帶來額外的租金貢獻。

這兩個項目,恰恰與近期出售的項目緊密相關。換言之,此次瑞安房地產爲了增加現金流,已經開始動用壓箱底的硬貨了。

對於瑞安房地產的現金流風險的判斷,作者以爲主要基於以下幾個方面:

一是銷售情況。數據顯示2023年瑞安房地產的合約物業銷售額爲113.96億元,同比大幅度減少58%。而目前,瑞安房地產在手的可售貨值,據其在業績會上披露,截至2023年底瑞安與合營公司擁有的住宅可售貨值總額爲669億元,其中瑞安的權益貨值爲352億元。

從中我們可以看出,瑞安房地產本身的資產家底並不厚,權益可售貨值並不多,且在銷售同比大幅度下滑的市場環境下,貨值的變現難度、資金回籠難度恐怕更加艱難。

瑞安房地產羅康瑞在前幾日的業績會上表示,宏觀大環境不容樂觀。房地產市場方面,預計銷售調整還需要2-3年時間,融資也會繼續疲弱一段時間。

因此,對於瑞安房地產的考驗,或許還剛剛開始。

二是出租業務。家底不厚、銷售回款等物業銷售面臨困難之外,瑞安房地產的租金收入也大受影響。除了出售上海蟠龍天地的酒店,以及上海鴻壽坊65%股權這樣優質的商業資產必然會給今年的租金收入帶來較大影響,進而進一步影響今年的業績和盈利水平之外,這種剜肉補瘡式的做法也可能使瑞安房地產陷入更多的困難。

事實上,瑞安房地產的收租業務也在出現問題。據瑞安房地產年報披露,其零售物業組合的平均出租率僅爲91%。相較龍湖、新城等95%以上的平均出租率,瑞安房地產的零售物業出租率水平顯然偏低,而且其透露“由於市場復甦速度較預期緩慢,續約租金輕微下跌。”

至於其辦公物業的出租情況,更是可以用慘淡來形容。據瑞安房地產透露:“集團在過去兩年有三項新辦公樓物業落成,故截至報告期末,辦公樓物業組合的整體出租率爲66%。”

2

不受限現金短債比僅爲0.3

拿什麼償還到期債務?

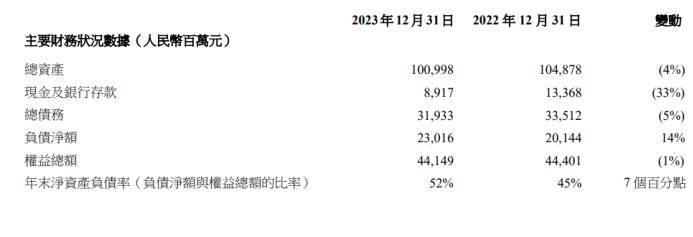

瑞安房地產的現金流情況,這也是最值得關注的。截止到2023年底,瑞安房地產的總資產下滑了4%,現金及銀行存款下降了33%,約89.17億元,同期的負債淨額卻增加了14%至230.16億元。

上述的財務數據已經很不容樂觀了,在手現金同比大幅度減少,而負債淨額卻較大幅度攀升。

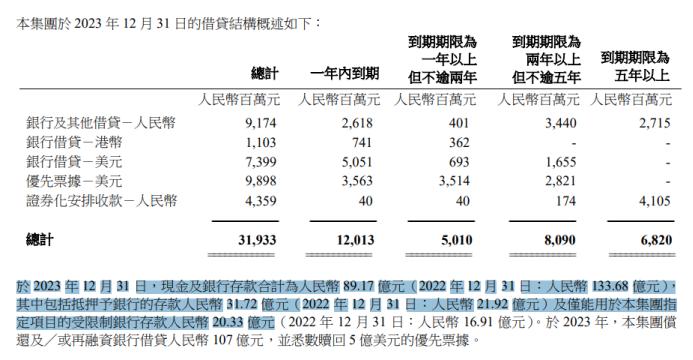

更爲嚴峻的是,瑞安房地產的年報數據披露,其在手的89.17億元的現金及銀行存款,有31.72億抵押給了銀行,僅能用於指定項目的受限制存款20.33億元,刨算下來,截止到去年底瑞安房地產不受限的現金及銀行存款僅有約37億元!

但是同期,一年內需要償還的債務達到了120.13億元!不受限現金短債比僅爲0.3!這樣的瑞安房地產,現金流又怎能不緊張呢?

此外,值得注意的是,截止到去年底,瑞安房地產已經抵押了約合423.04億元的包含投資物業、物業及設備、使用權資產、發展中待售物業、應收賬款、銀行存款、待售資產、附屬公司股權等在內的各類資產,以取得162.14億元的借貸。

換算一下,抵押融資的折扣率僅有38%!

而截至2023年底,瑞安房地產的歸母淨資產僅有388.6億元,未來能加槓桿的空間有多少?顯然也已經不多了。

今年8月份,瑞安房地產即將迎來5億美元的優先票據到期,屆時瑞安房地產能安然度過嗎?