倍特期貨:雞蛋:旺季逐步開展 震盪上行可期

PART1 蛋雞存欄變化及養殖利潤現狀

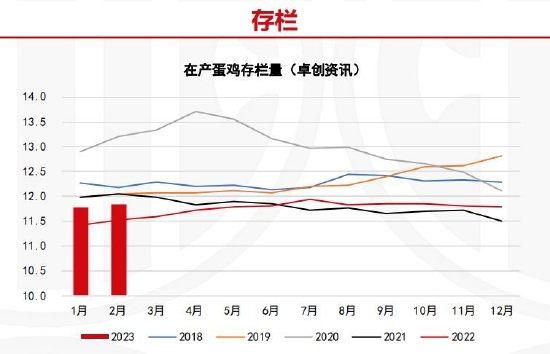

一、蛋雞存欄

存欄:卓創資訊數據顯示,5月在產蛋雞存欄11.89億隻,環比+0.5%,同比-12.36%。在產蛋雞存欄延續低位。

數據來源:卓創資訊

補欄:據卓創資訊數據統計,5月雞苗銷量4610萬羽,環比增加3.84%,同比增18.36%。3月以來,蛋雞補欄數有明顯增加,已經超越2020年,甚至略微超過了2019年。並反映爲蛋雞總存欄的繼續增加。

數據來源:卓創資訊

二、蛋雞淘汰

據卓創諮詢統計,6月25日當週淘汰雞出欄量1696萬羽,環比減2.4%,同比減少26.1%。

據天下糧倉統計,5月14日當週,全國蛋雞淘汰平均日齡476天,環比+6天,同比-15天。

數據來源:卓創資訊

數據來源:卓創資訊

結論:蛋雞淘汰量開始下滑。淘汰雞日齡亦低位開始回升。當前淘汰雞對應爲2019年末,該時間段是4年內蛋雞補欄最高時點。由於新冠疫情隨即發生,導致蛋雞補欄量暴跌,同時考慮當前淘汰雞日齡增加,預期後期蛋雞淘汰量也會出現繼續下降。

三、養殖利潤

截至6月25日當週蛋雞養殖利潤0.01元/羽,上週爲0.05元/羽,去年同期爲-16.73元/羽。

數據來源:卓創資訊

截至2021年4月以來,肉雞養殖利潤在盈虧平衡附近,甚至出現虧損情況。截至2021年6月18日,白羽肉雞孵化利潤-1.37元/只,毛雞養殖利潤-1.00元/只。肉雞養殖利潤不佳,種蛋或轉化爲商品蛋增加雞蛋供應。

數據來源:卓創資訊

結論:5月以來雞蛋價格有所回落,蛋雞養殖利潤雖有壓縮,但保持正數。種雞養殖利潤保持平穩,肉雞孵化利潤轉負,顯示未來補欄需求仍提升,補欄量也會相應走高。

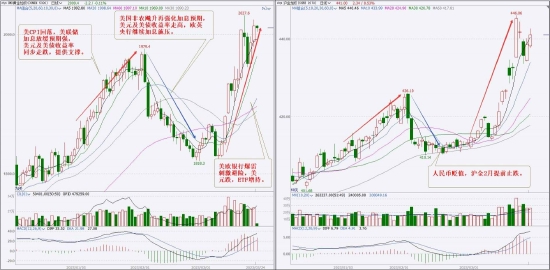

PART2 主力合約走勢回顧

主力合約在4月切換爲JD2109,5月31日收盤爲4743元/噸,6月30日收盤價4835,月內最高價4897,出現在6月17日;最低價4654,出現在6月2日。走勢表現爲震盪回落,再逐步震盪走高,價格重心上移約2%,當前持倉量近15.9萬手,資金爲逐步流入過程。

同時,現貨月JD2107合約,5月31日收盤爲4260元/噸,6月30日收盤價4198,月內最高價4279,出現在6月1日;最低價4100,出現在6月24日。月內同樣表現爲持續走低,價格重心回落約3%,基本爲反應端午節後,現貨震盪偏弱。

期貨主力合約近期走勢

數據來源:東方財富

現貨方面,6月以來,現貨供需基本保持正常狀態,供需均不旺盛。端午節後,現貨價格出現陰跌,價格從節前4.25元/斤回落至3.97元/斤。隨着天氣轉向炎熱,產蛋量開始有回落跡象。同時雨水增多,不利於雞蛋存儲,中間商備貨減少,學校即將放假,現貨處於偏弱的狀態。截止6月28日,全國雞蛋均價報4.01元/斤,較5月底回落4%。現貨跌幅基本同於期貨,期貨遠期仍保持高升水狀態。

現貨近期走勢

數據來源:卓創資訊

預期:進入7月後,現貨市場將轉爲傳統旺季,現貨價格會出現持續上行節奏。市場主要關注低存欄量和產蛋率走低,現貨走勢較爲流暢。期貨市場同時受遠期高升水的制約,價格波動表現爲持續的承壓走升的震盪過程,高升水結構將有修復,期價漲幅應落後於現貨。

PART3 關鍵因素及相關品種比價分析

當前市場的關鍵因素爲:季節性特徵、遠期合約基差,替代品比價。

1、季節性特徵

從雞蛋的季節性消費看,我國雞蛋價格季節性特徵較爲明顯1月下旬到6月下旬,蛋價下跌,7月到9月,蛋價上漲,受到高溫產蛋率下降、儲存成本高、以及節日需求的綜合影響。10月,蛋價下跌,主要系節日需求透支節後消費所致。11月到12月,蛋價上漲,主要系元旦、春節備貨需求所致。因此,在季節性規律上預計2021年三季度和年末或迎來雞蛋消費季節性旺季。7月處於傳統的強勢月份。

數據來源:WIND

2、遠期合約基差

截止6月25日,雞蛋01合約基差-223,上週-238,環比增15。

數據來源:WIND

截止6月25日,雞蛋09合約基差-540,上週-551,環比增11。

數據來源:WIND

從圖可見,JD09合約,在7~8月,基差範圍爲【-2000,0】,基差變化趨勢爲持續變大。這也是基差變化的季節性特徵。從歷史數據對比看:當前JD09基差處於歷史同期的偏高位置。

整體看,基差在未來兩個月內處於收縮的季節性特徵中,但鑑於當前JD09基差水平偏低,並不足以產生方向性影響。

但對於JD01,雖然其基差也處於歷史同期的偏高位置,但其未來變化方向不清晰,暫不具備指向性意義。

3、替代品比價

蛋白替代品價格的變化是影響雞蛋價格的重要因素。從目前的蛋白類價格和比價情況看,雞蛋較其他蛋白的比價明顯增加,尤其是雞蛋/豬肉比價。截止2021年6月5日,雞蛋/豬肉比價0.35,環比增加0.01。考慮到目前生豬供應能力的不斷增加,豬肉價格持續下跌,一定程度利空蛋價。

數據來源:WIND

需注意:因存欄量快速恢復,供應改善,生豬現貨大幅走低,目前低於15元/公斤關口。春節後積累跌幅超過65%!短期內如此慘烈的下跌也引發政策關注和扶持,目前生豬價格已經出現回穩反彈的動作。

因此,未來兩個月內比價關係不構成足夠的影響。

PART4 後市策略建議

綜上所述,未來1~2個月雞蛋市場存在的關鍵影響因素是:1、現貨蛋價將進入新的季節性特徵週期,即現貨蛋價將轉向夏季傳統性強勢;2、市場關注的低存欄問題,在7月仍暫無明顯的改善。同時當前蛋雞養殖利潤處於盈虧臨界點上,即便肉雞養殖利潤虧損,也難以刺激蛋雞養殖存欄走高;3、從歷史數據看,目前雞蛋期貨遠期的升水狀態處於合理區間。同時,從基差變化規律看,將進入持續收縮的過程,提醒投資者注意期現貨變化幅度的差異,建立合理的行情預期。

未來雞蛋現貨和期貨的表現將以一致性中伴隨差異性展開,現貨會逐步表現爲夏季旺季的季節性特徵,價格可能快速走升;而期貨則因已經包含較高升水,會表現爲持續震盪的上行過程,同時高升水結構改善,總體的流暢性較好。

主力合約將繼續保持爲JD2109,技術形態逐步強化,預判7月底前,上漲目標有望處於【5100、5200】。整體而言,價格重心將呈現逐步上移的節奏,但其過程則爆發性仍不足,投資者仍需注意節奏。

倍特期貨 魏宏傑 劉體峯