銀河期貨:尿素:價格大幅回落後企穩反彈 關注後續國內供應變化

一、市場行情回顧

11月份,隨着成本支撐的減弱,出口受限內需不振的情況下,國內尿素市場價格不斷下行,但臨近月末價格有所反彈。截至11月26日,山東小中顆粒主流出廠2370-2420元/噸,臨沂接貨價參考2460-2480元/噸。山西晉城汽運小顆粒報價參考2400元/噸,運城參考2360-2370元/噸。河南小顆粒主流出廠2400-2430元/噸,河北小顆粒主流出廠報價2380-2400元/噸。安徽小顆粒主流出廠報價2400-2450元/噸。11月份,期貨市場同樣弱勢運行爲主,且盤面保持貼水狀態,但幅度逐步收窄。截至11月26日收盤,主力合約報2366元/噸,持倉至6.29萬手,廠庫基差爲+14元/噸。

圖1:河南地區市場價格

資料來源:WIND、肥易通、銀河期貨

圖2:河北地區市場價格

資料來源:WIND、肥易通、銀河期貨

圖3:山東地區市場價格

資料來源:WIND、銀河期貨

圖4:安徽地區市場價格

資料來源:WIND、銀河期貨

圖5:河南某交割廠庫出廠價格

資料來源:WIND、肥易通、銀河期貨

圖6:主力合約收盤價走勢

資料來源:WIND、肥易通、銀河期貨

圖7:河南地區廠庫基差

資料來源:WIND、銀河期貨

圖8:期貨合約間價差(01-05)

資料來源:WIND、銀河期貨

二、供需分析及展望

11月份國內尿素供應先降後升。受原料價格和供應等因素的影響,10月底開始,山西等地部分煤頭裝置停車或降負生產並延續到11月,與此同時部分氣頭裝置也出現降負生產的狀況,11月初國內日產量一度下降至12萬噸附近,低於去年同期超2萬噸。不過,隨着原料煤炭供需的改善以及價格的回落,前期停車降負裝置陸續重啓,國內尿素供應逐步回升。據隆重資訊的統計,截至11月底,國內尿素企業日均開工率66.48%,日均產量升至14.76萬噸,同比基本持平。

從目前掌握的信息來看,11月底開始,內蒙等地氣頭裝置季節性檢修增多,因此後續供應端繼續提升空間或已不大,但不能排除今年冬季氣頭裝置整體開工率可能將好於去年同期的可能。而此前公佈的山西晉城市2021-2022年秋冬季重點行業企業差異化應急管控措施顯示,明年1月中旬山西地區部分煤頭裝置停車也相對較多,不過保供穩價的政策氛圍中,實際是否停車可能存在較大不確定性。庫存方面,11月份,價格不斷回落的過程中,市場新單成交較爲清淡,企業累庫速度明顯加快。截至11月24日,企業庫存94.81萬噸,同比+50.77萬噸。但據我們瞭解,當且社會庫存偏低,因此延後的下游需求一旦釋放,企業庫存可能也將出現回落。

圖9:全國尿素生產企業日均產量

資料來源:WIND、隆衆資訊、銀河期貨

圖10:國內尿素月度產量

資料來源:WIND、隆衆資訊、銀河期貨

圖11:企業庫存變化

資料來源:WIND、隆衆資訊、銀河期貨

圖12:港口庫存變化

資料來源:WIND、隆衆資訊、銀河期貨

表1:近期企業檢修計劃

資料來源:隆衆資訊、銀河期貨

11月份,國內農業需求處於傳統淡季,受天氣等因素影響,華北部分地區冬小麥耕種較晚,仍有一定用肥需求,但整體用量不大。冬儲、淡儲備肥由於市場絕對價格偏高,且價格的回落趨勢加重了承儲企業的觀望心態,相關需求不斷延後,臨近月末部分企業開始入市採購。而銷售不暢,庫存偏高的情況下,複合肥裝置整體開工率同比依舊偏低。截至11月末,國內複合肥裝置開工率錄得33.12%,低於去年同期10.23個百分點。隨着生產和冬儲時間的縮短,後續開工可能將環比有所改善。非農工業方面,膠板廠受限電及利潤壓縮等因素影響,隨採隨用爲主,三聚氰胺開工率也從11月初的80%以上回落至近期的68.11%。

圖13:複合肥裝置開工率

資料來源:WIND、隆衆資訊、銀河期貨

圖14:主要複合肥企業庫存

資料來源:WIND、隆衆資訊、銀河期貨

圖15:三聚氰胺開工率

資料來源:WIND、隆衆資訊、銀河期貨

圖16:三聚氰胺月度產量

資料來源:WIND、隆衆資訊、銀河期貨

原料方面,11月份煤炭價格持續回落,尿素的成本支撐減弱,但臨近11月末煤炭價格有所企穩。若按煙煤入廠價1300元/噸,無煙煤入廠價1800元/噸,我們估算的河南地區氣流牀生產成本在1800-1950元/噸左右,固定牀生產成本在2300元/噸左右。隨着供需狀況的改善,電廠庫存不斷累積,我們認爲後續煤炭價格可能將繼續穩中有落,煤頭裝置生產成本可能也將順勢走低。而氣頭方面,11月份氣頭裝置開工好於此前預期,部分氣頭檢修有所延後。據目前掌握的信息來看,內蒙等地部分氣頭裝置11月底開始將陸續停車,氣頭開工率將有所下降,後續整體開工變化值得關注。

圖17:氣流牀完全成本估算

資料來源:WIND、銀河期貨

圖18:固定牀完全成本估算

資料來源:WIND、銀河期貨

圖19:陝西神木煙煤價格

資料來源:WIND、銀河期貨

圖20:山西陽泉、沁水無煙煤價格

資料來源:WIND、銀河期貨

圖21:國內液化天然氣市場價格

資料來源:WIND、銀河期貨

圖22:液化天然氣離岸價格

資料來源:WIND、銀河期貨

國際方面,供需不平衡導致國際尿素市場價格在11月份創出新高,部分地區離岸價超1000美元/噸FOB。但除了定向出口韓國的1.87萬噸尿素之外,我國貨源外貿出口基本停滯,海外市場對國內市場的影響十分有限。雖然不能排除類似11月份定向出口的可能性,但保供穩價的政策指引下,我們認爲中短期內出口完全放開的概率較低。此外,海關總署的數據顯示,1-10月我國尿素累計出口476.30萬噸,高於去年同期74.03萬噸,但低於去年全年出口68.76萬噸。由於後續出口受阻,預計今年全年尿素總出口量將低於去年,但若考慮下游三聚氰胺等產品的間接出口,全口徑出口量可能並不低於去年。

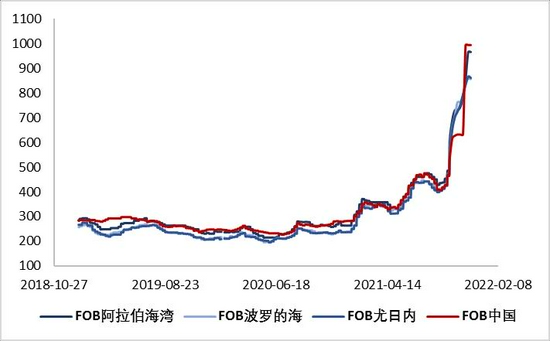

圖23:國際市場小顆粒離岸價

資料來源:WIND、銀河期貨

圖24:尿素月度出口量

資料來源:WIND、銀河期貨

三、結論及後市展望

綜合來看,成本支撐減弱之後,11月中上旬國內尿素價格延續弱勢運行的態勢。但臨近11月末,上游煤炭市場供需兩旺、價格企穩,與此同時隨着尿素價格較前期高點明顯回落,以及冬儲、淡儲備肥和複合肥生產時間的縮短,部分下游需求有所釋放,尿素價格企穩反彈。短期來看,國內部分氣頭裝置將陸續停車,供應端環比繼續提升的空間有限,而社會庫存水平偏低的情況下,加之買漲心理的作用,現貨市場價格可能將慣性上漲。

展望後市,從基本面角度上看,考慮到農業相關需求存在較強剛性,而中短期內,出口政策明顯放寬的可能性也相對較低,我們認爲後期供應端的不確定性可能將成爲影響市場的最主要因素。11月底開始,部分氣頭裝置將陸續停車;而若按此前公佈的計劃,明年1月中旬,山西部分裝置也將大面積停車檢修。但在保供的大背景下,一旦市場供需趨緊,政策面的干預力度大概率將有所加強,今冬明春國內尿素市場實際供應或將高於此前預期。加之上游煤炭供需改善,後續生產成本或將進一步下降,因此我們認爲國內尿素價格再度大幅攀升的可能性較低。不過,由於冬儲、淡儲備肥和複合肥生產時間的縮短,需求可能加速釋放,與11月份相比,12月份市場價格或將穩中有升或先升後降。此外,近期國內、外疫情影響仍在持續,新變種病毒的出現使得市場風險偏好大幅降低,後續疫情發展也值得密切關注。

銀河期貨 沈忱