華聯期貨:聚烯烴:供強需弱 價格將進一步承壓

觀點:

2021年LLDPE與PP震盪上漲,重心有所上移,驅動主要源於供應端,一是淨進口同比大幅下降造成供應增速的下降,二是煤炭的強勢上漲導致煤制烯徑的成本大幅上升。然而,4月後,國內商品出口強勁的刺激消退後,聚烯烴需求受疫情困擾、房地產走弱、雙控限電、高海運費等因素的影響表現較弱,使得價格走勢弱於其他工業品。

2022年,聚烯烴供應端面臨較大的壓力,一、產能維持高速增長,PP預計總產能增加470萬噸/年,將達到3743萬噸/年,PE總產能增加455萬噸/噸,達3285萬噸/年。聚丙烯投產壓力更大,各大機構預估2023年,國內聚丙烯將迎來歷年來投產最高峯,預計新增產能在905萬噸/年,總產能高達4648萬噸/年,同比增長24.18%。二、隨着雙控限電影響的減弱,聚烯烴的開工率將回升,國內供應進一步增加。三、疫情、以及寒潮對國外產量的影響將減弱,另外高運費對進口的阻礙亦減弱,聚烯烴進口大幅回升的可能性較大,進口壓力將明顯大於2021年。

受地產較弱,國內經濟下行壓力較大的影響,需求增速易降難升,需求增速弱低於供應。全年繼續維持供需寬鬆的格局,在“國內地產較弱、海外刺激政策退出”的弱宏觀背景下,估計價格將進一步承壓。然而,LLDPE與PP估值已在較低水平,下跌的空間亦比較有限,估計在煤制烯烴成本附近偏弱運行爲主。

操作建議:

趨勢:偏空操作;

套利:關注空PP多3MA;關注空PE多3MA;關注空PP多PE。

重要監測點:

1)原油、煤炭價格走勢;2)庫存變化及現貨貿易情況;3)國外價格及進口量

風險提示:

1)原油偏強運行;2)新增產能投產延期或開工率下降;3)宏觀寬鬆超預期

一、行情回顧

1.期貨行情

2021年聚烯烴期價走勢基本一致,受到美國寒潮和能耗雙控事件的驅動,出現了兩波上漲,但在供強需弱的基調下,均最終未能在高位站穩。

1月-3月上漲:主要因爲美國裝置因寒潮停車,造成國內進口下滑,另外,中國出口強勁,烯烴需求較好;

3至6月下跌:主要由於需求轉弱,下游訂單疲軟、利潤差,主動去庫;

6月至9月反彈後震盪:主要因爲下游去庫告一段落,供需暫時平衡,由於房地產走弱對PP的影響更大,PP反彈高度低於PE;

9至10月初大漲:主要因爲雙控、限電、煤炭緊缺引發的供應減量預期,而且動力煤的大漲,造成生產成本的抬升;

從10月至今下跌,主要是因爲弱需求強供應的矛盾在高價時顯現,另外,煤炭供應轉寬鬆,價格暴跌。

圖1:2021年塑料指數合約走勢

數據來源:文華財經,華聯期貨研究所

圖2:2021年聚丙烯指數合約走勢

數據來源:文華財經,華聯期貨研究所

2.宏觀經濟

2020年,新冠疫情對全球經濟結構、貿易投資、宏觀調控框架產生了深遠影響,全球經濟嚴重衰退。2021年各經濟體雖有所好轉,但全球經濟復甦仍面臨較大不確定性。國外,美歐的經濟增速預計在4%左右,處於疫後復甦的軌道之上,經濟卻面臨高通脹的威脅。2021年11月美國的消費者物價指數爲6.8%,歐元區的通脹率爲4.9%,德國的通脹率達到5.2%,都處於過去40年的高位。與此同時,消費者的通脹預期也在逐漸升溫,目前密歇根大學調查的美國1年期通脹預期約爲5.0%,5年期通脹預期突破了3.0%,均遠高於央行2%的通脹目標。在此背景下,美聯儲和歐央行的貨幣政策呈趨緊態勢,加息預期不斷升溫。受政策收緊的影響,國際大宗商品恐將再難以出現2021年的大漲行情。

相較於國際,我國疫情防控得當,經濟運行平穩,提前實施了偏緊的貨幣政策,2022年的通脹形勢基本可控,大部分機構預估2022年消費者物價指數中樞在2%左右,然而,目前國內經濟的主要矛盾是經濟下行壓力加大。2021年得益於國內疫情的有效控制,國外生產轉至國內,導致中國上半年月出口同比大增,給中國經濟注入了活力。疊加2020年同期低基數的影響,中國一季度GDP同比大增,達18.3%。但是,下半年開始,房產走弱對經濟的拖累開始顯現,中國三季度的GDP同比增速降至4.9%,市場預測中國四季度的GDP會進一步降至4.3%,經濟下行的壓力很大。要實現中央提出的2035年經濟總量或人均收入翻一番的中長期經濟發展目標,我國需在這15年間保持平均4.7%的增長。如果在“十四五”開局期間就跌到5%以下,對中長期發展目標的實現是不利的。因此,2022年我國經濟增長的底線目標應在5%以上。基於這一判斷,我國2022年的經濟政策方向是保增長,貨幣政策趨於放鬆,財政政策保持積極。

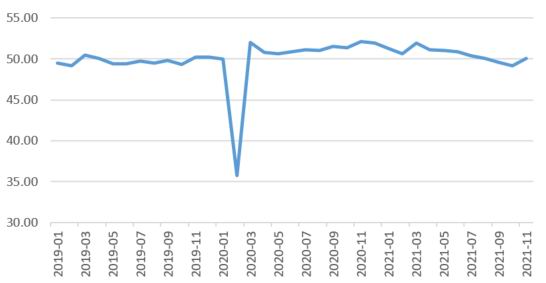

圖3:PMI指數

數據來源:wind,華聯期貨研究所

圖4:存貨庫存和PPI

數據來源:wind,華聯期貨研究所

圖5:GDP

數據來源:wind,華聯期貨研究所

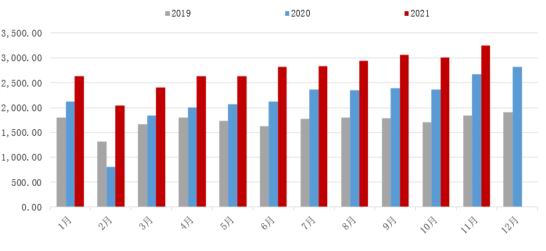

圖6:出口金額

數據來源:wind,華聯期貨研究所

二、供應情況

1.國內產能

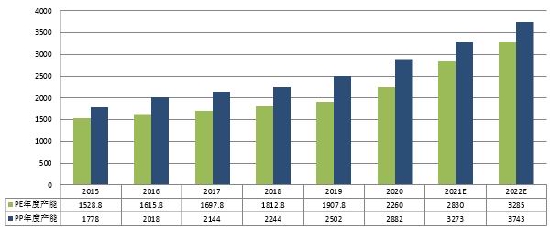

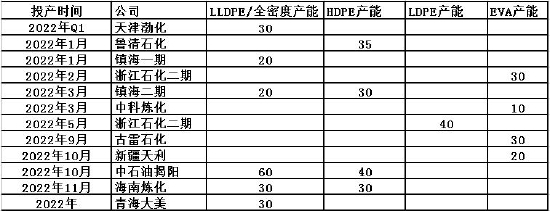

隨着2020年中國PP新增產能380萬噸/年,拉開了國內聚丙烯擴能序幕,2021年預計新增產能391萬噸/年,總產能達到3273萬噸/年,同比增長13.57%。2022年預計新增產能470萬噸/年新產能投放,總產能將達到3743萬噸/年,但由於新裝置投產存在較多不確定性,實際產能釋放將少於計劃投產。從未來聚丙烯投產來看,2023年中國將迎來歷年來投產最高峯,預計新增產能在905萬噸/年,總產能高達4648萬噸/年,同比增長24.18%,2024年之後投產進度逐漸放緩,但增速依然在10%左右。

PE產能擴張同樣迅速,2020年的總產能達2260萬噸/年,同比增加18.4%,2021年的總產能爲2830萬噸/年,同比增長25.2%,預計2022年總產能增加455萬噸/噸,同比增16%,達3285萬噸/年。

圖7:聚烯烴產能

數據來源:隆衆資訊,華聯期貨研究所

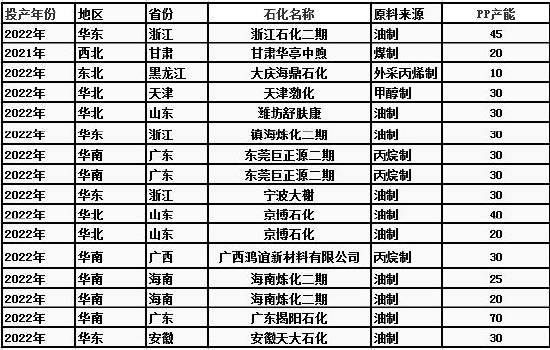

圖8:聚丙烯2022年新增產能

數據來源:公開數據,華聯期貨研究所

圖9:聚乙烯2022年新增產能

數據來源:公開數據,華聯期貨研究所

2.開工率

2021年1-4月國外裝置因寒潮停車,進口受阻,疊加中國商品出口強勁,聚乙烯需求較好,春檢推遲,聚乙烯企業開工率維持在90%之上,4月後,需求走弱,另外,在限電與能耗雙控的影響下,企業檢修增多,煤化工企業在三四季度出現了高於往年的停車降負水平的情況,開工率維持在86%水平。

聚丙烯開工率走勢與聚乙烯的類似,但能耗雙控對PP的開工率影響更大,另外,因爲PP受房產走弱的影響更大,使得PP的價格弱於PE,煤制PP與甲醇制PP的虧損較大,外採甲醇制PP的開工率跌至45%。

2021年油化工的開工率較高,因裝置檢修的輪動,不排除2022年爲油化工的檢修大年。所以估計2022年開工率會較2021年有所上升,但上升的幅度有限。

圖10:PE周度開工率

數據來源:隆衆資訊,華聯期貨研究所

圖11:PP周度開工率

數據來源:隆衆資訊,華聯期貨研究所

圖12:PE裝置停車影響量統計圖

數據來源:隆衆資訊,華聯期貨研究所

圖13:PP裝置停車影響量統計圖

數據來源:隆衆資訊,華聯期貨研究所

3.國內產量

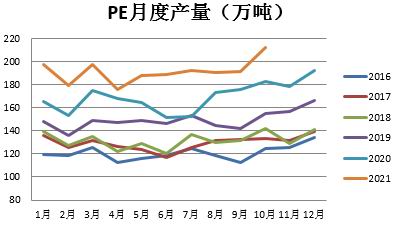

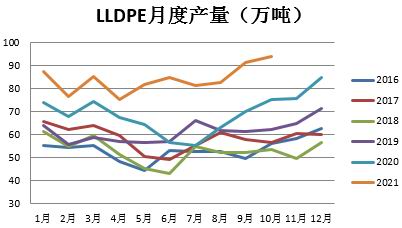

PE產量在2019、2020年,分別同比增長13.27%,13.28%。進入2021年後,繼續保持大幅增長,1-10月,PE累計產量爲1919萬噸,同比增17.4%。LLDPE增速同樣較大,2019、2020的同比增速分別爲17.6%、12.1%,2021年1-10月累計產量爲842.7萬噸,同比增26%。

圖14:PE月度產量

數據來源:隆衆資訊,華聯期貨研究所

圖15:LLDPE月度產量

數據來源:隆衆資訊,華聯期貨研究所

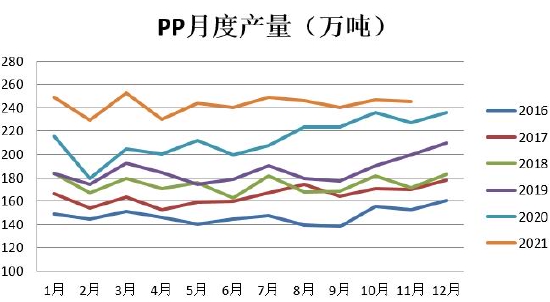

PP產量在2020年增長較大,全年產量爲2566萬噸,同比增14.8%,2021年延續高增長,1-11月累計產量爲2673萬噸,同比增長14.7%。

圖16:PP月度產量

數據來源:隆衆資訊,華聯期貨研究所

展望2022年,聚烯烴產量預計仍會繼續大幅上升,因爲限電、雙控的影響減弱,開工率會回升,另外,2022年新增的產能依然較大。

4.進出口情況

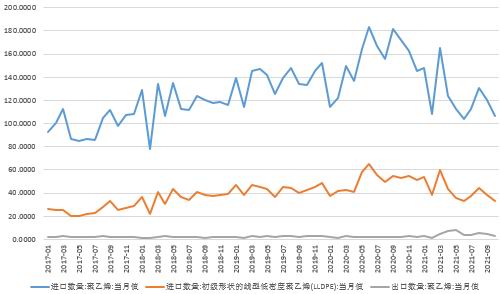

2021年,疫情、寒潮壓制國外開工率,供應減少,高海運費、港口擁堵阻礙進口,PE與PE進口量雙雙出現下降。

聚乙烯進口依存度較高,在2020年時,爲48%,伴隨着中國經濟的發展,過去聚乙烯進口量基本逐年增加,從2000年的735萬噸,增至1853萬噸。然而,2021年聚乙烯進口量出現下降,1-10月聚乙烯累計進口量爲1232萬噸,比2020年同期降20%,剔除2020年高基數的影響,比對2019年同期亦降10%,相應地,LLDPE進口亦出現了下降,1-10月LLDPE累計進口量爲417萬噸,比2020年同期降16%。聚丙烯的進口依存度相對較低,在2019年時,爲12%,所以聚丙烯進口量增速相對較少。2021年1-10月,聚丙烯累計進口量爲397萬噸,比2020年同期的544萬噸,下降27%,剔除2020年高基數的影響,比2019年同期降5.4%。值得注意的是,受寒潮的影響,3月美國裝置停車較多,中國在3-5月PP出口大增,爲70萬噸,使得2021年1-10月PP的出口達114萬噸,同比2020年的35.6萬噸,上漲223%。

展望2022,疫情、寒潮對國外供應的壓制以及高運費對進口的阻礙將減弱,另外,考慮到2021年的基數較低,估計PP與PE進口增速將達10%。

圖17:聚乙烯進出口情況

數據來源:wind,華聯期貨研究所

圖18:聚丙烯進出口情況

數據來源:wind,華聯期貨研究所

三、需求情況

1.終端製品

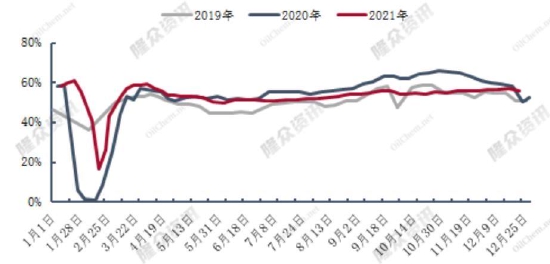

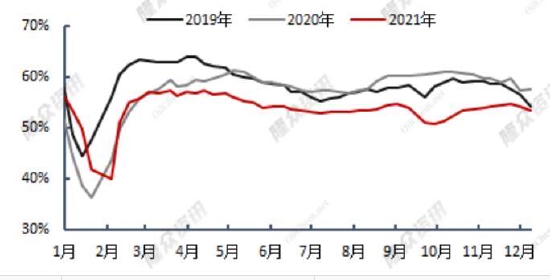

2021年,受弱需求,限電、能耗雙控、高海運費影響,聚烯烴需求較高,下游的開機率不高。PE下游開工率全年較爲平穩,旺季不旺,淡季不淡,整體低於2020年,而對於PP,因地產走弱對PP的影響更大,其下游的開工率全年一直處於近三年的低位。

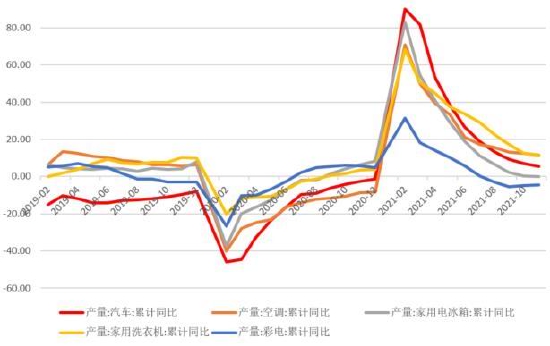

從汽車和幾大白色家電產量累計同比來看,2021年前11個月汽車、空凋、冰箱、洗衣機、彩電累計同比分別爲5.3%、11.4%、-0.2%、11.1%、-4.6%,與GDP的走勢基本相符,全年增速尚可,但前高後低,2022年下行的壓力較大。

預計2022年的國內需求同比2021年總體邊際修復,同時海運費存回落預期,成品出口或受到帶動,但在房地產走弱,經濟下行壓力較大的背景下,需求的恢復力度較爲有限。

圖19:PE下游開工率

數據來源:隆衆資訊,華聯期貨研究所

圖20:PP下游開工率

數據來源:隆衆資訊,華聯期貨研究所

圖21:汽車、空調、冰箱、彩電產量累計同比(%)

數據來源:wind,華聯期貨研究所

2.庫存情況

每年聚烯烴庫存走勢都有一定規律,因爲裝置不隨節假日而停車檢修,因此每年春節期間均是累庫過程,後續庫存逐月下降。2021年的庫存運行平穩,影響偏中性。

圖22:兩油聚烯烴總庫存變化趨勢

四、結論和操作策略

2022年聚烯烴產能維持高速增長,PP預計總產能增加470萬噸/年,將達到3743萬噸/年,PE總產能增加455萬噸/噸,達3285萬噸/年。需求增速易降難升,全年供需格局寬鬆。在“國內地產較弱、海外刺激政策退出”的弱宏觀背景下,估計價格將進一步承壓,但LLDPE與PP估值已在較低水平,下跌的空間亦比較有限,估計在煤制烯烴成本附近偏弱運行爲主。相對PE,PP需求端受房地產走弱的影響更大,而且未來兩年增產的壓力更大,估計2022年PP走勢將繼續弱於PE,但在海運費回落的情況下,隨着聚乙烯的進口恢復,強弱關係或有轉換。基於以上判斷,操作上,單邊方面,可逢高做空PP、PE,套利方面,逢高做空甲醇制烯烴利潤,關注空PP多MA、空PE多MA的機會,另外,在PE進口恢復前,繼續逢高做空PP-PE價差。

華聯期貨 黎照鋒