華聯期貨:液化氣:高波動性下等待低吸機會

一、行情回顧及歸因分析

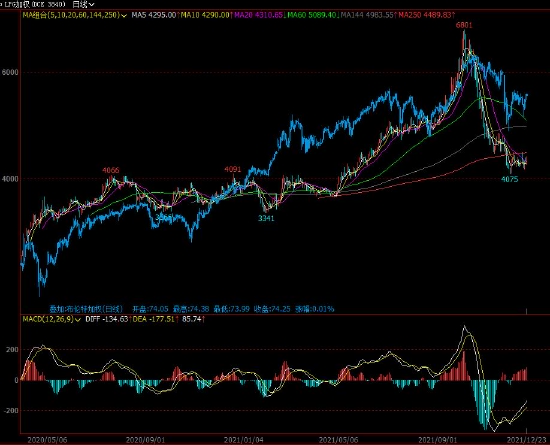

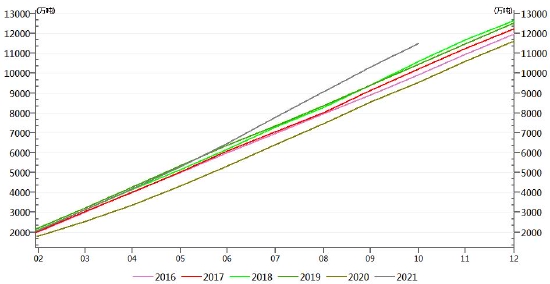

2021年LPG期貨在平淡中低迷開局:在原油持穩的情況下,自身跌幅高達15%。

5月後在原油高漲的情況下拉昇追趕原油,9、10月在期貨高升水的情況下與原油及其他商品共同到達高潮,自年初低點漲幅最高達100%。

後在商品整體退潮和LPG期貨轉爲深度貼水的情況下自高位最多回落近40%,在一季度震盪區間的上沿上獲得支撐。

作爲氣體產品,LPG的高波動性表露無遺,比作爲液體產品的原油更大。

LPG期貨加權疊加布倫特原油加權

數據來源:文華財經 華聯研究所

從上圖可以看出,LPG走勢與原油走勢短期相關性很弱,畢竟是兩個不同的產品,其短中期供應和需求都存在很大差異;但中長期相關性較強,因在成本和中期替代上存在聯繫。

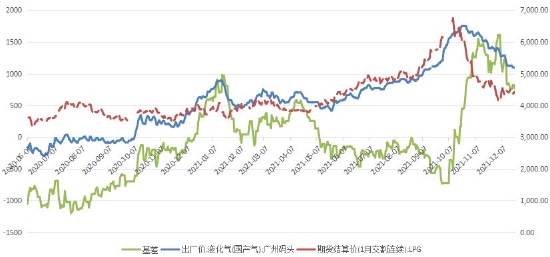

廣州碼頭價基差(現貨-期貨)

數據來源:wind 華聯研究所

更加突出的是,LPG2021年的基差變化十分巨大,而且現貨的最便宜交割品發生了幾次轉移。年初基差高達1000,後來震盪回落至10月初的-700左右,接着在期貨市場整體下跌中再快速反轉衝高到1500上方。基差振幅2200,對全年均價佔比高達將近50%。

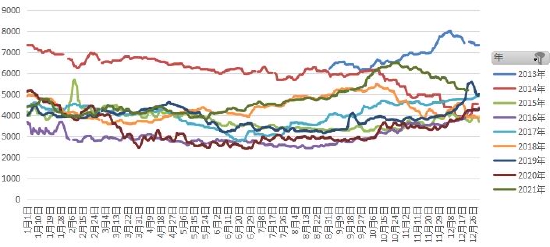

廣州碼頭價

數據來源:wind 華聯研究所

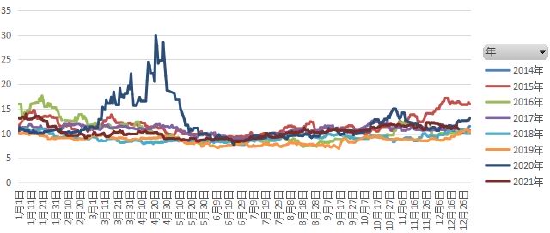

2021年基準地華南現貨價一改2020年的頹勢,一直位於近四年區間的最高位運行。而2020年幾度創多年同期新低,基本上在最近10年的同期最低位附近運行。

LPG現貨價格的季節性較爲明顯,最近十年最低價2500左右,在夏季;而在年底的冬季,最低價是3500附近,均價在4000上方。

☆相關性分析

資料來源: wind

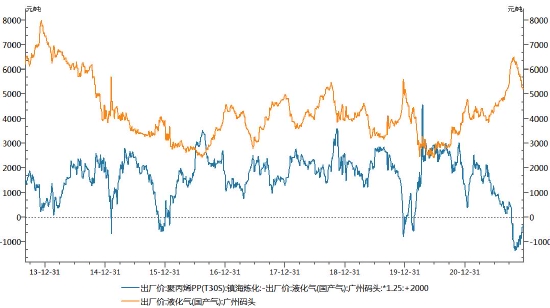

LPG與整體商品指數保持較高的相關性,3/6/12個月的相關性均保持在0.8以上。具體品種方面,短期與聚丙烯、pvc、焦煤、鋁的相交性比較高,均有能源概念。

值得注意的是,近一年液化氣現貨(廣州)與美天然氣以及布油的相關性更大。說明LPG期貨的基差波動性十分巨大。

LPG本質上是C3/C4碳氫化合物,油氣田直接伴生或者煉化過程副產,與石油天然氣同源。用途爲:民用燃燒、工商業燃燒、汽車直接燃燒、化工處理後汽油添加燃燒、化工物料聚丙烯。直接或間接的能源用途佔大部分,物料用途主要是發展迅速的PDH。

原油是LPG的長期定價的錨,需求端與宏觀經濟活躍度息息相關,供應端受庫存、運輸、煉廠排產多方面影響。氣體化工和危險品的屬性令庫存不易,供應端現貨參與主體也相對較少,形成了超高的波動性。最便宜交割品種類和交割地也時有轉變。

二、供應情況

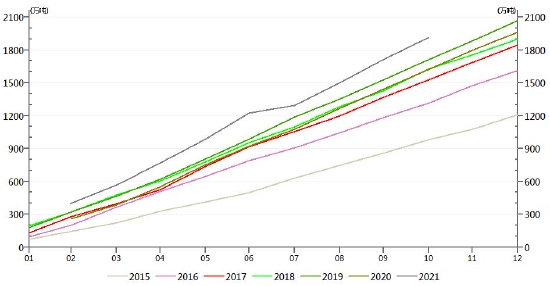

1.進出口量

海關總署的數據,2021年前十月累計進口1918萬噸,同比增加18%。

液化石油氣進口累計值

數據來源:wind 華聯研究所

液化石油氣進口依賴度

數據來源:wind 華聯研究所

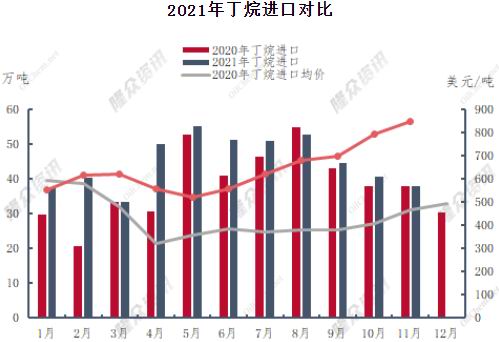

據隆衆資訊,2021年11月份我國LPG進口量在202.85萬噸,其中丙烷進口量在164.88萬噸,丁烷進口量在37.97萬噸。2021年11月份我國LPG出口量在9.83萬噸。

2021年全年預估丙烷淨進口1900萬噸,丙烷淨進口500萬噸,合計約2400萬噸。

丙烷進口量價

數據來源:隆衆資訊

丁烷進口量價

數據來源:隆衆資訊

沙特CP

數據來源:隆衆資訊

進口均價大幅攀升。

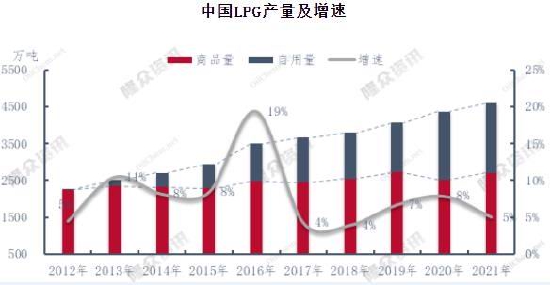

2.產量

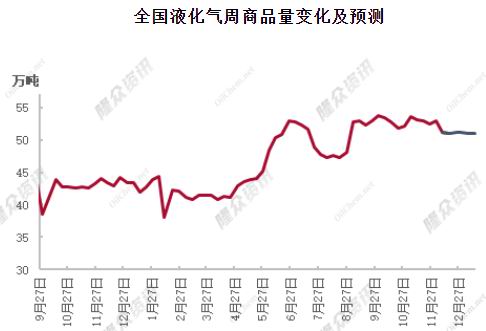

全國液化氣商品量

數據來源:隆衆資訊

2021年全國液化氣商品量(煉廠外放)預估約2500萬噸。

中國LPG產量及增速

數據來源:隆衆資訊

另外,由於我國將近100%LPG產量來自煉油尾氣,可以觀察油品的情況。2021年1-10月,國內柴油表觀消費量同比增加11.4%,汽油表觀消費量增加20.5%。從這個角度來看,液化氣產量上升符合實際。

國內液化氣產量累計同比

數據來源:wind 華聯研究所

LPG實際消費量及預估

數據來源:隆衆資訊

實際消費量約7000萬噸。

3.庫存

由於屬於管制危化品,液化氣倉儲成本很高,庫容有限,整條產業鏈都很難囤貨。倉儲成本包含:建設成本、運營成本。建設又涉及到審批的問題。運營成本更高,需要高額的定期檢測費用,要應付各級部門的檢查,需要人工24小時值守。一般三級站庫容可用天數10天,庫存調節天數爲5-6天的變動量。行業平均保守估計有3天庫存的變動量。碼頭週轉率有些是每月兩次,對應庫容天數15天。有些碼頭週轉率每月三次,對應庫容可用天數10天。週轉率越高越難有囤貨空間。

總體而言整個供應鏈的庫容的庫存調節空間很少,估計不會超過10天,佔年消費量的不到3%。倉儲費正常需要5元/噸·天,合150元/月。由於倉儲成本高,整個液化氣產業鏈基本沒有囤貨現象。

大商所LPG註冊倉單

數據來源:wind 華聯研究所

期貨倉單高位。

華南港口庫存

數據來源:wind 華聯研究所

華南港口庫存偏高。

華東港口庫存

數據來源:wind 華聯研究所

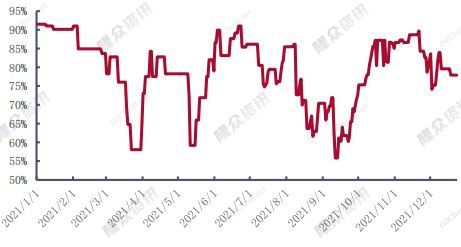

華東港口庫存雖然自高位回落,但也有40%左右,略低於華南。

美國液化石油氣期末庫存

數據來源:wind 華聯研究所

美國液化氣庫存量偏低。

三、需求情況

國內液化氣消費結構圖

數據來源:隆衆資訊

1.民用燃燒

雖然國家在大力鼓勵清潔能源,但LPG在燃燒方面的需求前景依然受到挑戰。LPG在家用領域的使用範圍越來越窄,首先面臨管道天然氣的競爭;第二,燃氣熱水器和燃氣竈面臨着電氣化的競爭。家用價格敏感性低,對便利性和功能性要求較高。目前液化氣的優勢範圍在逐漸萎縮。

民用燃燒受氣溫的影響較大。溫度低用量大。目前冷冬和暖冬不斷搖擺,預期在快速變化。清潔取暖令液化氣對煤炭有替代作用,但清潔取暖的受益者主要還是天然氣和來自煤炭的電力。天然氣和電力也在侵蝕液化氣的民用燃燒需求。這部分存在邊際變化和天氣影響,但邊際變化緩慢,而天氣變化又比較短暫,總體還是比較穩定的。

冷冬預期仍未被證僞,關注氣溫動態。

2.工商業燃燒

商用和工業燃燒用暫未見萎縮跡象,但工業用也面臨天然氣的競爭,家用和商用量按趨勢只能維持用量或逐步萎縮,這是長期趨勢。

商業燃燒主要是餐飲業,除氣溫外,更重要的影響是餐飲消費。當前疫情形勢較爲嚴峻,各地散發較多,部分城市出現社區傳染,商業燃燒受限。疫情的前景也充滿不確定性。國外的omicron的不確定性下也加強了封鎖。工業方面,預料平穩。

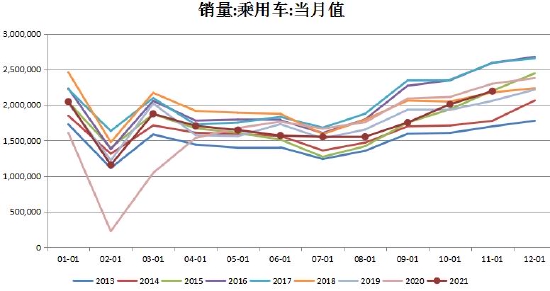

3.汽車直接燃燒&化工處理後汽油添加燃燒

汽油消費受整體經濟的活躍度影響。疫情防控力度除了影響餐飲,還直接影響汽油消費。Omicron已經在多個國家爆發,多國收緊入境限制和防控力度。新毒株的特性仍需要時間觀察,海外需求復甦受挫。疫情形勢依然存在較大變數。

國內定調2022年穩增長,經濟活躍度或保持強勢,汽油添加需求預料增加。世界銀行2021年12月22日發佈了最新版《中國經濟簡報:經濟再平衡——從復甦到高質量增長》。報告指出,繼2021年上半年強勁反彈之後,中國經濟活動雖然在下半年有所降溫,不過,2021年中國實際GDP增長率將達到8.0%,2022年將增長5.1%。

中汽協副祕書長陳士華預計乘用車2022年銷量或達到2300萬輛,同比增長8%,其中新能源汽車2022年銷量將達到500萬輛,同比增長47%。因此增量全部體現在新能源車上,燃油車的將出現20萬輛的萎縮。新能源汽車滲透率快速上升,而且在消費頻次高的市內消費佔比更大,對汽油消費利空。

乘用車銷量當月值

數據來源:wind 華聯研究所

汽油表觀消費量累計值

數據來源:wind 華聯研究所

4.化工物料聚丙烯

當前PHD利潤倒掛,工業氣過剩。PHD利潤下跌與2021年裝置大量投產有關,其利潤修復之前或抑制液化氣需求。

PDH利潤及液化氣現貨價

數據來源:wind 華聯期貨

國內PDH裝置開工率

數據來源:隆衆資訊

四、相關產品情況

2021年在全球石油需求復甦、OPEC+維持謹慎增產的大背景下,原油價格穩步上行。特別是WTI在年內最高點創下自2014年11月以來的新高,而Brent接近2018年10月的高點,二者價差大幅收窄。展望2022年,原油自身供需面有轉向偏過剩的預期,表現爲一方面OPEC+維持漸進式增產,美國儘管上游投資不盡如人意但有結構性分化,非上市油企仍有加大投入開採的動能,頁岩油產量將進一步回升。伊朗核協議談判仍需繼續關注,伊朗潛在增產利空不可忽視;另一方面需求端疫情變異性仍不可測,階段性對石油需求利空影響仍難以避免。全球石油庫存觸及拐點後開始回升。從政策層面看,基於高通脹壓力,美國打壓高油價的訴求不減。疊加2022年美聯儲收緊流動性宏觀方面的利空影響,原油價格重心下移可能性較大。但下行空間仍有OPEC+對增產政策的靈活調整挺價的支撐。

比值:折美元廣石化出廠價/布倫特原油現期貨

數據來源:wind 華聯研究所

廣石化/原油現貨的比值(液化氣相對估值)在中間位置。

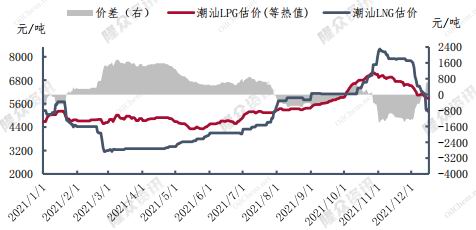

天然氣方面,德國聯邦網絡管理局:“北溪-2”在2022年上半年之內無法投入運營。歐洲天然氣短缺或提振其對LPG及LNG的需求。

潮汕地區LPG與LNG估價

數據來源:隆衆資訊

五、結論和操作策略

原油是LPG的長期定價的錨。新冠疫情走向和產油國政策深刻影響了油價,目前奧密克戎特性的不確定性仍然很大,新冠疫情的不可預測性較強,普遍預期原油2022年一季度累庫,而且美聯儲加息落地前宏觀壓力較大。國外病毒變異的現實可能性、疫苗效果的不穩定性、病毒大規模傳播後的超高控制難度、歐美社會化應對能力缺失等,均是來年需求的風險。我國的防控壓力也很大。在夏季氣溫企穩回升前,疫情的暗冬階段和繼續失控的可能性很大。

供應端未來伊朗的變數相對較大。預料油價震盪爲主。LPG方面將延續高波動性,需求端與宏觀經濟活躍度息息相關,目前來看疫情影響民商用需求;PHD利潤倒掛,工業氣也過剩。一、二季度在PDH低迷和民用需求季節性低點的情況下預料偏弱。

策略:

趨勢:預料4000關口支撐較強,上方7000壓力較大。大方向暫偏空爲主,但在LPG期貨仍保持較大幅度貼水的情況下持多頭思路。

六、重要監測點

原油走勢;產油國動態;疫情發展;中美貿易關係;進口船期

七、風險提示

疫情的不確定性

華聯期貨 黎照鋒